产品延伸“三部曲”(Ⅰ)

中国卷烟品牌的发展,经历了一个品牌从多到少、从陈旧到新鲜、从没有特点到特色鲜明的过程。推动品牌发展的基本动力,就是产品的推陈出新;而推动推陈出新的根本力量,就是时代消费潮流对卷烟品牌的需求偏好的转换。

然而,中国烟草行业的计划管理体制,又导致了需求偏好对品牌推陈出新影响的变形。财政的、区域的、行政的非市场因素的介入,在某些时候逆市场而动,人为的加速市场的品牌集中化进程,以及对区域品牌进行过度扶持,其背后产能分布和利益分配不合理、资源的市场化分配制度不完善等问题,错综复杂、相互交织、彼此影响,不一而足。

《产品线延伸“三部曲”》的第Ⅰ部,主要从品牌推陈出新的动力和分类入手,对推动代谢转变的时代背景进行剖析,回答一个产品线延伸“为什么”的问题;第Ⅱ 部分,主要从两种不同的延伸方式说起,回答一个产品线延伸“是什么”的问题;第Ⅲ部分,将从解决产品线延伸带来的品牌价值模糊化的缺憾说起,回答一个产品线延伸“怎么办”的问题。

透视产品延伸的时代背景

在本部分,我们将回顾新品上市的发展历程和阶段性特征,寻找其背后所隐藏、却又时时彰显在表象上的时代特征。

从整合替换,到产品线延伸

卷烟品牌的推陈出新主要是由两种方式实现的,其一是整合替换,其二是产品线延伸。整合替换的典型如“云烟(苁蓉)”、“泰山(将军)”等,整合品牌将被整合品牌收编旗下,采取类似包装、名称沿用、价格一致等手段,对被整合品牌进行市场份额替换,确保消费者对被整合品牌的情感不减弱、消费购买不流失。产品线延伸的典型如“红塔山(硬经典150)”、“黄鹤楼(硬品道)”、“云烟(WIN)”等,采取新的产品命名方式和独立的价格体系,并不以整合旗下某一品牌产品的市场份额为目的,而是以开辟新的竞争价区、新的品类市场,以传达新的价值诉求为目的。可以看出,整合替换是一种红海战术、产品线延伸则是一种蓝海战术,两个战术并没有性质上的好坏,只是根据烟草市场的时代特征和品牌发展的阶段性需要,采取一种合适的推陈出新方式来促进品牌的可持续发展。

回顾近年来全国卷烟品牌推陈出新的全过程,其实质就是一条从整合替换到产品线延伸的道路。如下图,2009年全国共有47个新卷烟新品进入系统外销售环节,其中有10个属于整合替代产品;2010年1~5月共有23个新品,而仅有2个属于整合替代产品。2010年以来的23个新品中,以整体替代为目的是 “娇子(黄天之娇子)”和“雄狮(薄荷)”,而其中“娇子(黄天之娇子)”与目标替代产品“天子(黄)”在价格上还有差异,仅属于预备试销产品,尚无大面积取代“天子”之意。由此来看,目前整合替代功能正在逐渐弱化,而大量新品均是以开辟品牌新的竞争领域、开创新的产品品类,以及在蓝海领域开拓局面为目的的产品线延伸。

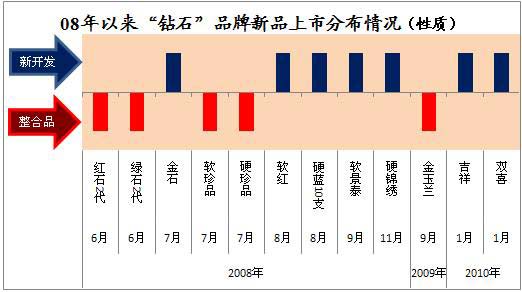

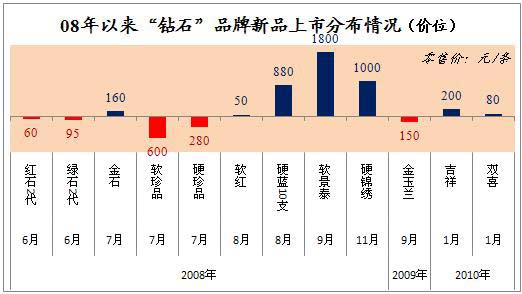

从2008年1月到2010年5月,河北中烟核心品牌“钻石”产品上市数量最多的品牌,因此以钻石为案例来研究新品上市的道路具有较好的代表意义。

从“钻石”品牌的新品上市分布情况可以看到一条清晰的产品上市线路图,2008年6月份上市的红石、绿石二代、7月份上市的软、硬珍品,均属于整合河北中烟另外一个弱势品牌“新石家庄”的行为;2008年下半年上市的金石、软红、硬蓝10支120mm、软景泰、硬锦绣则均属于新开发产品,推动了品牌从较低价位向较高价区延伸,是产品线延伸的一种表现形式。总之,“钻石”品牌的新品上市线路图就是一条“整合在前 & 开发在后”、“替换在前 & 延伸在后”的道路。

案例①:2008年以来,“钻石”品牌先后上市了12款左右的新产品,尤其是在2008年新品密集度居高,5个月内上市了9款新品,其中有四款是整合河北中烟其它品牌的产品(主要是“新石家庄”;2009年仅有一款新品上市——金玉兰,即整合了玉兰品牌;2010年1月份上市了2款新品,均为新开发产品。

其他部分品牌,包括“娇子”、“泰山”等,在新品上市道路上出现着整合替代和产品线延伸双重功能交替的现象,而还有大量的重点品牌早已完成了品牌整合进程,2008年以来所有上市新品均旨在产品线延伸,包括了“红塔山”、“白沙”两大冲击500万箱的核心品牌,和“玉溪”、“黄鹤楼”等一类烟大品牌,以及“555”、“大卫杜夫”等在国内市场有重大影响力的国外卷烟品牌。

背后的时代背景

产品线延伸在现一阶段逐渐成为了品牌推陈出新的主流,从根本因素来看,是各工业企业品牌市场份额提升的动力,与市场需求不断细分过程中市场机遇频频闪现相契合的结果。从政策因素来看,烟草行业品牌政策要求卷烟品牌不断集中化、规模化和系列化,而单规格难以承担起份额集中的重任,这导致企业一边进行品牌整合和集中化,一边以产品延伸的方式增强品牌规格承载市场份额的能力。从直接因素来看,FCTC条款的迫近,以及国内外禁烟形势不断恶化,对新品上市运作的限制条件越来越多,一些传统的上市氛围塑造和媒体、广告推进都将无法使用;同时,国家局提出了“532”、“461”战略,大品牌的阶段性任务重、规模压力大,也迫使企业加速发力、延伸品牌。具体来说,当前导致产品线延伸成为品牌推陈出新的主流方式的时代背景,主要有以下四个层面。

第一个层面是计划管理体制下的市场化改革,二、三线工业企业及其品牌的生存空间日渐狭窄。不管是出于黑马的角色期望,还是需要面对下一轮的品牌整合和联合重组,这些品牌都需要增强主动权和话语权。典型的如“长白山”,分别于2008年11月、2009年1月、10月、12月和2010年4月上市了德容天下、5mg、丹韵、天韵、高山流水5个新产品,均属于新开发产品。

案例②:2008年以来,“长白山”品牌先后上市了5款新产品,其中在2009年就有3款新品密集上市,均为新开发产品,即均属于产品线延伸。经过这一轮布局,“长白山”品牌在低焦油市场形成了产品系列化竞争优势,填补了在130元、300元和高端价位的市场空白,天韵与神韵共同巩固了200元的市场地位,加强了对北方市场品牌影响力的提升,尤其是吉林、山西、大连、辽宁、黑龙江、天津等长白山优势市场,新产品的市场影响力正在持续扩大。

与此同时,“532”、“ 461”战略的提出,各大品牌五年计划纷纷出炉,品牌规模与结构压力并重,政策推力和发展拉力下,催生了产品线延伸的加速。典型的如“白沙”品牌,作为冲击500万箱的两大品牌之一,“白沙”在加速市场扩张的同时,加强了品牌价值提升和结构提高的工作。湖南中烟分别于2008年1月、6月、7月、2009 年1月、6月、11月和2010年1月上市了软精品、硬香槟、软香槟、硬鹤翔、软鹤翔、硬蓝尚品、硬白尚品、硬金尚品。至此,“白沙”品牌已经初步形成了和牌系列、尚品系列、精品系列。今年“白沙”对尚品系列的市场推广不遗余力,加大力度投放二、三类烟产品。尽管尚品系列初次上市时,国家局“532”战略尚未正式推出,但“白沙”已经提前进行结构布局,看到了规模越扩张、结构提升的难度就越大这一困境。因此“白沙”品牌的市场预见性和战略决断力实在令人敬仰。

案例③:2008年以来,“白沙”品牌先后上市了8款新产品,其中2008年上市了香槟系列,2009年上市了鹤翔系列,2010年则主要是尚品系列。目前,香槟系列主要在河北、宁夏两个特殊市场销售,鹤翔系列经过在河北市场的产销尝试之后,出现了退出迹象,尚品系列是“白沙”品牌2010年重点推广的产品。

第二个层面是FCTC条款“五年期”迫近眉睫。《国际控烟框架公约》(FCTC)的第13条烟草广告、促销和赞助规定,缔约后的五年内,缔约方应采取适宜的立法、实施、行政和/或其他措施,“广泛禁止所有的烟草广告、促销和赞助”,同时“在广播、电视、印刷媒介和酌情在其他媒体如因特网上广泛禁止烟草广告、促销和赞助”。中国政府于2003年11月签署了《烟草控制框架公约》,2005年8月中国全国人大常委会批准该公约,烟草广告、促销和赞助将于明年之内被“广泛禁止”,而这对国内卷烟品牌影响最大的,就是高价位的新产品。我国烟草工业企业在对高价位新产品上市的操作中,最主要的是品牌传播、广告等策略,以此改变消费者对品牌原本不高的价值认同,促进他们对新产品的认同和接受,进而形成购买力和重复购买行为。而这些策略眼看就要在明年失效,这促使卷烟品牌在树立高端形象方面吹响以后的号角。

2008年、2009年和2010年1-5月,全国共有20款参考零售价700元/条以上新品进入系统外销售环节。其中,2008年上市的有“好日子(盛世)”、“红河(道)”、“兰州(飞天)”、“苏烟(铂晶)”、“云烟(软礼印象)”、“真龙(盛世)”、“钻石(硬蓝10支120mm)”、“黄山(新视界)”、“七匹狼(雅典)”、“玉溪(硬大成)”、“钻石(软景泰)”、“贵烟(盛世)”、“长白山(德容天下)”、“钻石(硬锦绣)”、“娇子(天之娇子)”15个新产品;2009年上市的仅有一个新产品“玉溪(软境界)”,是用于整合2007年底上市的“玉溪(硬境界)”;2010年前五个月,已有 “长白山(高山流水)”、“黄鹤楼(硬品道)”、“娇子(黄天之娇子)”进入系统外销售。

案例④:2008年以来,高端卷烟市场陆续共有20款新产品上市,其中除“玉溪(软境界)”用于整合“玉溪(硬境界)”、“娇子(黄天之娇子)”对“天子 (黄)”进行意向试探性整合之外,其余均属于新开发产品。高端卷烟积极进行产品线延伸,以确立品牌高端形象、增加营销手段与资源,其另外一个重大动力就是 FCTC的5年保护期即将走完,如果没有广告、软文和销售促进等手段的话,企业要推进品牌价值的提升、推动高价位新品的市场表现,是异常困难的。因此,2011年之前是高端卷烟产品的机遇期,之后则进入了挑战期。

这些高端产品的上市,其目的是树立品牌的高端形象为主,同时有少数产品是用于整合替换工业企业旗下其他高端品牌或本品牌的其他高端产品,大部分均属于产品线向高端市场延伸。企业积极推进品牌价值高端化进程,内在因素在于品牌自身的需要,外在因素在于市场氛围的烘托手段即将被禁。高端产品营销惯用的“控点- 限量-广告-紧缺-软文”一系列手段由于广告、促销和赞助,以媒介传播手段被禁而断裂,难以建立起市场热炒、知名度提高、产品热销的局面。

第三个层面是舆论对烟草行业的压力日渐增大。以今年的无烟日情况来看,从5月25日到6月3日形成了对烟草消费的口诛笔伐类舆情760条之多,5月31日当天的舆情多达282条。同时,形成了舆论关注的六大焦点——女性禁烟、医院禁烟、防肺癌、二手烟危害、公共场所禁烟和烟草业之于禁烟的关系。可见,尽管科学尚未严格证明吸烟与各类疾病之间的因果必然联系,都是通过统计数据来关联两者之间的关系,但全球的反烟风暴已经明显触及到了烟草业最敏感的那根神经。

案例⑤:2010年的国际无烟日,全国舆论发起了一场对烟草消费声势浩大的讨伐,5月31日当天的舆论数量多达282条,形成了“女性禁烟”、“医院禁烟”、“防肺癌”、“二手烟危害”、“公共场所禁烟”和“烟草业之于禁烟的关系”四个热点。

近年来,“厅局级的享受”、“周久耕事件”、上海烟草集团的“爱我中华”广告舆情、“中南海商标违法”舆论、红云红河集团CBA“欠薪门”、“天价烟”、 ST盐湖事件、长春“囤烟门”、“上海世博退捐门”、“利群烟保质期”事件、二手烟“无害门”、“全运会退捐门”、“海南红塔纵火案”、“局长日记门”等负面事件和舆论频出,典型的媒体报道如《烟草行业的罪与罚》、《云南烟农生存状况调查》、《烟草官员暧昧关系成控烟最大障碍政府角色尴尬》、《天价烟暴利三级跳》等层出不穷,显示出舆论对烟草行业的抵制倾向日益加重,烟草企业的公共关系正在接受着前所未有的挑战。在这样的舆论氛围中,要通过媒体对产品上市进行氛围塑造,变得越来越难。即使FCTC条款保护期得以延后,烟草品牌市场运作的空间也同样呈现日益缩小的趋势。