对沪产烟品牌的预期概念遐想

引:各中烟企业陆续提出品牌“十二五”期间发展规划后,市场对品牌的未来也产生遐想,形成预期概念。未纳入“532、461”规划,不属于知名品牌培育战略的卷烟品牌,可以归为“被整合预期强烈”概念。“十二五”规划中烟企业的主打品牌,“532、461”规划的有力竞争者,可以归为“行业核心绩优规模型”概念。行业未来重点扶持发展,成长潜力巨大的低焦油、降害品牌,可以归为“重点扶持成长型”概念。不同的预期概念,采取不同的营销策略,也促使市场走势分化。

笔者具体以浙江云和市场的沪产烟品牌为例:

“中华”品牌=核心品牌+业绩优质+规模成型概念。

上海烟草集团为“中华”品牌量身定制“十二五”规划的“百万千亿”工程,“中华”卷烟品牌核心价值突出,“国烟”身份享受尊荣,上烟集团力推,成为战略中“千亿”销售额的首要品牌。

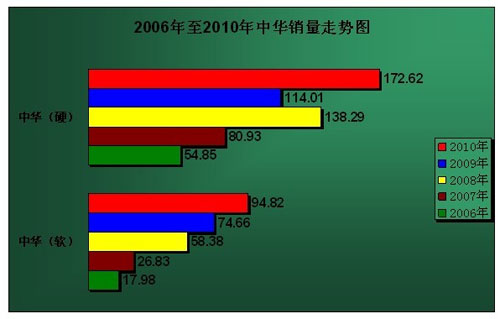

在本地市场,“中华”卷烟货源一直保持紧俏,供不应求,盈利水平高,当产销量获得政策扶持,成长空间较大,确定性较高。“中华”作为礼品烟的首选,在高端市场占据稳定的份额,市场需求强烈,消费群体忠诚度高,销售的增长与货源量密切相关。近年,“中华”的货源投放量也逐步扩大,每月“中华”供货轮次不断增加,总体规模容量保持扩张。而在“中华”的礼品用烟、集团用烟上,结构提升至“中华(软三字)”、“中华(软)”,婚庆用烟、个人消费的“中华(硬)”需求量增加,促进“中华”卷烟产品内部结构提升。

2011年春节市场“中华”销量仍旧持续提升,市场增量未降价,需求消化“中华”货源的能力变强。从“十一五”期间云和市场中华品牌的历史销量看出,“中华(硬)”销量扩增3.15倍,“中华(软)”的总量扩张5.27倍。因此,有理由相信美誉度、知名度高,扶持力度空前,客户盈利支柱的“中华”在“十二五”期间必将登上新台阶。

“红双喜”品牌=低焦油领先+指标翻番+行业扶持概念。

近年来,由于市场需求转变和政策的要求,越来越多的烟草工业企业重视低焦卷烟产品的研发与生产,“长白山”、“中南海”、“七匹狼”等品牌的低焦产品在市场上取得良好的反响。但是,中国烟草市场低焦产品真正的开拓者是“红双喜”。

早在上世纪70年代,从维护消费者健康角度出发,“红双喜”就已经开始了在减害降焦方面的研究。1977年,11mg低焦油“红双喜”面市,成为全国第一款低焦油烤烟型卷烟。1999年,“红双喜”(特醇8mg)亮相上海,创了中式烤烟的焦油含量新低。在2010年,“红双喜”低焦产品的销量超过了14万箱,在我国低焦烤烟产品的排行榜上仅次于“长白山”排在第二位。更重要的是,在“十二五”的发展中,依托上海烟草集团强大的科技技术实力,“红双喜”更加专注于低焦产品的研发,在产品线的拓展丰富中进一步开发上市5毫克、3毫克新产品。“红双喜”品牌的低焦油卷烟发展前程锦绣,值得期待。

2011年省市局也提出低焦油卷烟产品销量翻番的指标,在销的低焦油卷烟品牌受益明显,销量、市场空间获政策保障。其实在2010年就开始试水市场,引导部分需求从7元价位转移到“红双喜(8mg)”,取得良好的进展,2011年1月1日至2月25日实现销量14.72箱,同比增长 96.42%,进货面率也高达70.74%,形成一定的市场基础。受益低焦油概念,为加强“红双喜”品牌培育,在2011年年初又在本地市场引入“红双喜(硬晶派)”,目前销售情况符合预期。“红双喜(硬)”的销量也止跌回升,与货源紧缺的四类烟相比,供应相对充足,销量同比增长21.37%。

“牡丹”、“大前门”品牌=品牌整合+四五类调控+行业战略外概念。

不在烟草行业认定的“20+10”品牌之内,“牡丹”、“大前门”品牌不仅难以获得行业政策的有效支撑,而且还受到货源调控的压力。知名品牌培育战略,卷烟上水平的销售结构提升,让一二三类烟提速增长,四五类烟销售再受打击。“牡丹”、“大前门”的货源无保障,面临削减。随着行业品牌整合进程的推进,“牡丹”、“大前门”品牌都面临退市的风险。经过长期的解释沟通,市场也逐步接受“牡丹”、“大前门”品牌未来可能退市的消息,做好品牌切换的准备。对于“牡丹”、“大前门”货源紧缺的客户抱怨减少,市场人气受挫,关注焦点转移。并且,“牡丹”卷烟批发价格低,储备成本低,部分零售客户产生惜售心理,开始囤货待涨。“十二五”规划“牡丹”、“大前门”品牌发展压力重重,随时做好品牌退市的过渡准备,将有助于市场价格与秩序的稳定。