聚焦工业企业成本费用核算办法

为了适应行业深化体制改革的要求,客观、真实、准确地反映企业生产经营结果,2010年5月10日,国家局下发《烟草行业工业企业成本费用核算办法》(以下简称《核算办法》),进一步加强卷烟工业企业成本费用管理。

出台依据

为加强卷烟工业企业成本费用管理,规范会计核算,真实、准确、完整地提供会计信息,根据《中华人民共和国会计法》,财政部《企业财务通则》、《企业会计准则——基本准则》、《工业企业会计制度》和中国烟草总公司(以下简称总公司)有关规定,结合卷烟工业企业特点和要求,制订《核算办法》。

适用范围

《核算办法》适用于总公司所属各省级工业公司及卷烟厂等卷烟工业企业,雪茄烟的成本核算也参照此办法执行。企业可根据实际情况,制订具体的成本费用核算规程实施细则,确保《核算办法》的执行。

基本任务

全面核算。严格遵守国家各项财经法规,全面核算生产经营过程中所发生的各项成本费用支出,促进各企业降低成本费用。

全员参与。以全员参与为基础,及时、准确地进行成本费用全过程核算,为进行成本费用预测和决策、成本费用预算的制订和考核提供资料。

全程控制。及时、准确地进行成本费用分析和考核,分清经济责任,促进各企业改善经营管理状况,提高经济效益。

痕迹管理。对各个成本核算对象实现动态管理,全过程计量、记录成本数据,积累成本核算原始资料和数据,做到有据可查。

执行原则

可靠性。要以实际发生的交易或事项为依据进行确认、计量和报告,如实反映各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

相关性。会计信息要与财务报告使用者的经济决策需要相关,有助于对企业过去、现在或者未来的情况做出评价或者预测。

可理解性。会计信息要清晰明了,便于财务报告使用者理解和使用。

可比性。会计信息要口径一致、相互可比,采用一致的会计政策,不得随意变更。

实质重于形式。要按照交易或者事项的经济实质进行会计确认、计量和报告,不要仅以交易或者事项的法律形式为依据。

重要性。会计信息要反映与企业财务状况、经营成果和现金流量等有关的所有重要交易或事项。

谨慎性。对交易或者事项进行会计确认、计量和报告要保持应有的谨慎,不要高估资产或者收益、低估负债或者费用。

及时性。对于已经发生的交易或者事项,要及时进行确认、计量和报告,不得提前或者延后。

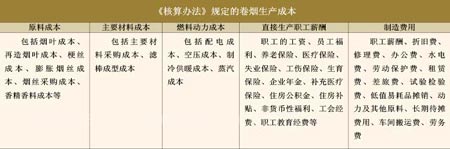

成本费用核算的架构

卷烟工业企业成本费用核算的组织架构要与企业的组织结构相关,要依据组织结构,以成本要素为点,以成本、费用中心为线,以会计主体为面,按环节进行核算,合理考核。

根据卷烟工业企业“四大中心”组织架构,成本费用的核算相应分为销售费用、管理费用、技术研发费用和生产成本四部分。营销中心所发生的相关费用纳入“销售费用”核算,技术中心所发生的相关费用纳入“管理费用——企业研发费用”核算,工业公司机关与制造中心(生产工厂)厂部所发生的相关费用纳入“管理费用”核算,采购中心及储运、物流部门所发生的相关费用纳入“管理费用”核算,与卷烟生产有关的成本、费用纳入“生产成本”核算。

不得列入成本费用的支出

为购置和建造固定资产、无形资产、其他长期资产以及对外投资的支出。

灾害损失、盗窃损失等非常损失;滞纳金、违约金、罚款、损害赔偿等赔偿支出。

国家规定不得列入成本、费用的其他支出。