卷烟品牌定向整合发展态势

定向整合品牌选择

自2005年行业推广“按客户订单组织货源”工作以来,市场需求进一步向优势品牌集中,商业需求与工业计划之间出现了差距,有些卷烟品牌有订单没计划,而有些卷烟品牌有计划没订单,那么,如何弥合这个差距,合理调节计划与订单之间的矛盾?

2007年,国家局提出了卷烟品牌在全国范围内“放开衔接、适度引导、定向整合、促进发展”的战略要求,并在当年安排了两次衔接补货工作,引导有计划没订单的工业企业和有订单没计划的工业企业定向加工优势卷烟品牌,这是卷烟品牌定向整合的开端。

究竟哪些卷烟品牌可以参加定向整合?参看表1和表2,我们可以发现:参加定向整合的18个卷烟品牌均包含在《卷烟产品百牌号目录》中,除了“雄狮”外,其余17个品牌曾经属于名优卷烟或视同名优卷烟;参加定向整合的卷烟品牌均在行业里有影响力,是企业的主导品牌,在市场上是供不应求,也是消费者心目中知名的品牌;此外,品牌本身需要具备一定的产销规模。

参照以上标准,2008年,国家局出台《关于卷烟品牌定向整合的指导意见》,同时,公布《2008年卷烟品牌定向整合产品目录》(以下简称《定向整合目录》),进入《定向整合目录》的分别是“红塔山”、“云烟”、“红河”等10个三类烟以上的卷烟规格。

国家局要求定向整合品牌原则上应是三类烟(含)以上的规格,目的是提高定向整合输出品牌的结构,使品牌输出企业得到计划,拓展品牌发展的空间;使品牌输入企业得到加工利润,保持生产运转顺利,双方企业通过定向整合实现“双赢”。

实际上,在尊重历史的前提下,国家局也安排了没有进入《定向整合目录》的9个品牌参加定向整合,如“红梅”、“钻石”、“利群”等,这些卷烟品牌在市场上均属“销大于产”的品牌,而且,在2007年基本上都通过定向整合或联营加工等形式,获得了产销计划指标。其中,有的是通过定向整合的办法保证四类卷烟的生产和有效供应,以满足市场对低档烟的需求。因此,在尊重历史、尊重市场、尊重消费者的原则下,没有进入《定向整合目录》的9个品牌依然参加了2008年和2009年的定向整合工作。

需要指出的是,在《定向整合目录》中,江苏中烟工业公司的“一品梅”由于企业内部的战略安排和品牌整合,没有参加此后的定向整合工作。

在品牌定向整合工作中,品牌输出企业拿出了自己有竞争力的主导品牌,品牌输入企业有责任也有义务保证品牌质量,维护品牌形象,双方企业共同促进品牌的成长和发展。

定向整合品牌规模变化

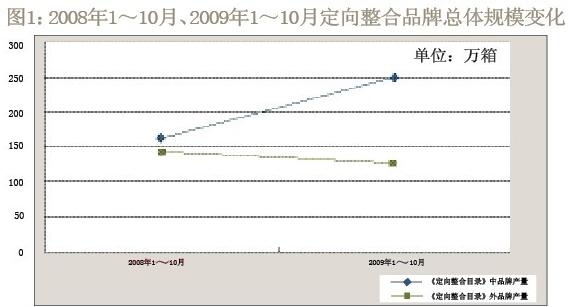

2008年~2009年,定向整合品牌的产量规模发生了较大变化。在计划总量稳步提升的总体框架下,参加定向整合的卷烟品牌的产量规模发生了或扩张或缩小的变化。

2009年1~10月,定向整合品牌的产量为377.93万箱,已经比2008年全年定向整合的产量370万箱多出7.93万箱,其中《定向整合目录》中的9个品牌规格的产量合计为248.79万箱。

相比2008年1~10月,2009年1~10月定向整合品牌的产量增长了20.88%,《定向整合目录》中的9个卷烟品牌规格的产量增长了52.95%,规模扩张幅度更加明显。

《定向整合目录》中,2009年1~10月,“红河”、“云烟”、“大红鹰”、“红金龙”四个品牌中定向整合规格的产量规模分别为36.42万箱、10.91万箱、15.79万箱、24.45万箱,相比2008年1~10月,规模扩张迅速,增幅均超过了百分之百,分别为209.69%、187.86%、149.84%、140.41%。

没有进入《定向整合目录》的9个卷烟品牌,尽管参加了定向整合,但其规模逐渐缩小。相比2008年1~10月,2009年1~10月,《定向整合目录》外的9个品牌规格的产量规模共减少了16.17万箱,“缩水”11.29%。其中,“红梅”、“红山茶”、“黄鹤楼”的产量规模处于下降态势。

国家局安排定向整合品牌的根本目的之一就是合理安排产品生产,促使烟草资源在更大范围内合理流动和高效配置,推动重点骨干卷烟品牌做大做强。

因此,定向整合品牌生产规模的变化是题中应有之意,定向整合品牌的整体规模扩张,说明优势品牌在进一步做大做强;而《定向整合目录》中的品牌规模扩张,《定向整合目录》外的整合品牌规模缩小,也体现出国家局出台《定向整合目录》的导向作用,推动品牌输出企业和品牌输入企业的合作,促使双方实现“双赢”,为进一步的资产重组创造有利条件。

重点骨干品牌绝对比重

从卷烟工业企业间品牌定向整合的实践来看,三年来全行业实施的卷烟品牌定向整合,不仅有效增加了紧俏货源的供给,在一定程度上满足了卷烟消费者的需求,而且逐步形成“销大于产”品牌对“产大于销”品牌的生产替代和市场置换,促进了优势卷烟品牌尤其是重点骨干品牌的发展,取得了显著的效果。

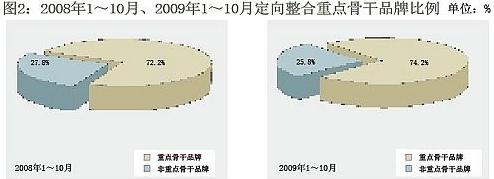

品牌定向整合的目的是加快推进市场潜力较大、技术水平较高、竞争能力较强的重点骨干品牌的成长。因此,《定向整合目录》中,参加定向整合的9个品牌中有7个是重点骨干品牌,分别是“红双喜”(上海)、“七匹狼”、“白沙”、“双喜”、“红塔山”、“云烟”、“红河”;《定向整合目录》外,参加定向整合的9个品牌中有3个是重点骨干品牌“红梅”、“黄鹤楼”、“利群”,另外一个“钻石”卷烟视同重点骨干品牌。

从参加定向整合品牌的产量规模来看,重点骨干品牌在其中占据了绝对的比重。2008年1~10月,参与定向整合的重点骨干品牌的产量规模为225.89万箱,占同期定向整合品牌总产量的72.2%;2009年1~10月,重点骨干品牌的产量规模增加到280.46万箱,占同期定向整合品牌总产量的74.2%;重点骨干品牌的产量规模同比增加了54.57万箱,小幅增长了两个百分点。

同时,从参加定向整合品牌的成长性来看,重点骨干品牌的成长性也比较好,2009年1~10月,在所有18个参加定向整合的卷烟品牌中,产量规模同比上升幅度最大的前三位品牌“利群”、“红河”、“云烟”,均是重点骨干卷烟品牌。

从长期趋势来看,由于重点骨干品牌受到行业的重视,各种资源均向其倾斜配置,工商协同培育品牌力度加大,可以预见,未来重点骨干品牌在定向整合中的比重还将继续扩大。

积极推动跨省重组整合

定向整合在促进生产要素合理流动、提高资源配置效率和水平、推动卷烟品牌由大趋强和跨省品牌整合方面起到了积极作用。

早在2003年,长沙卷烟厂与石家庄卷烟厂联合生产“白沙”品牌,这可以看作较早时期的定向整合,“白沙”品牌的定向整合,为长沙卷烟厂和石家庄卷烟厂此后的资产重组铺平了道路,河北白沙烟草有限责任公司诞生了。实际上,从广义范围来说,品牌共享、联营加工等合作方式都属于定向整合范畴。

然而,当前卷烟品牌的定向整合,改变了过去一般意义上的联营加工和品牌共享方式,将不稳定的品牌加工形式以及加工数量稳定下来,从共同发展的角度,努力使卷烟结构和品种更加适应市场,积极推动品牌输出企业和品牌输入企业双方的合作,推进跨省品牌整合,进一步拓展全国性重点骨干品牌的发展空间。

品牌输出企业和品牌输入方企业都因定向整合而对自己的卷烟品牌系列进行整合,品牌输出企业有了将优势卷烟品牌进一步做大做强的空间,可以腾出部分资源发展强势品牌;品牌输入企业也调整自己的品牌系列,以适应定向整合品牌带来的结构、规模、利润等方面的影响。

如红塔集团分别向7家卷烟工业企业输出品牌“红塔山”,为做好品牌定向整合工作,双方企业相互学习对方的长处,改进自己的生产工艺、管理方法等,无形中,资源得到了有效合理的流动和配置,这7家企业也同红塔集团建立了良好的合作关系,为以后开展进一步的合作奠定了坚实基础。

当前的品牌定向整合,更加紧密地将品牌输出企业和品牌输入企业结合在一起,双方企业在品牌、人才、技术、管理等方面开展广泛深入的合作。通过定向整合的纽带作用,品牌合作双方可以更加顺利地进一步建立资产关系。

在2009年10月举行的湖北中烟与黑龙江卷烟工业的重组之中,品牌定向整合在其中不仅“牵线搭桥”,还起到了“推波助澜”的作用。早在2007年,哈尔滨卷烟总厂就定向引进湖北中烟工业有限责任公司的“红金龙”进行生产,2008年,哈尔滨卷烟总厂定向加工“红金龙”13.8万箱,2009年,计划定向加工“红金龙”16.8万箱。通过品牌定向加工,两家企业在质量控制、资源配置、管理规范等方面进行充分协调、沟通和学习,良好的先期合作基础使得两家企业顺利实现了跨省资产重组。