短支烟为何“失宠”?市场瓶颈背后的冷思考

较之细支烟、中支烟的消费普及、持续扩张,短支烟在主流化、普及化、规模化上始终欠缺足够后劲。特别是近几年,短支烟市场发展好似遇到瓶颈,市场规模始终在50万箱左右徘徊,单箱批发均价出现下滑回落至4万元以下。如今,短支烟似乎成为了零售户眼中“难卖”的代名词。那么,短支烟的发展又该何去何从?这一期,我们就以“芙蓉王”品牌的短支烟为例,好好分析一番。

围绕“芙蓉王(硬)”打造的“芙蓉王”黄系列,“芙蓉王(硬细支、硬中支)”先后取得巨大成功,去年实现销量均超10万箱以上,成为同价位档的翘楚,可“芙蓉王(硬75mm)”的市场表现却平平。那么,如何捋清消费逻辑、锻造短支新标杆,值得深入研究探索。

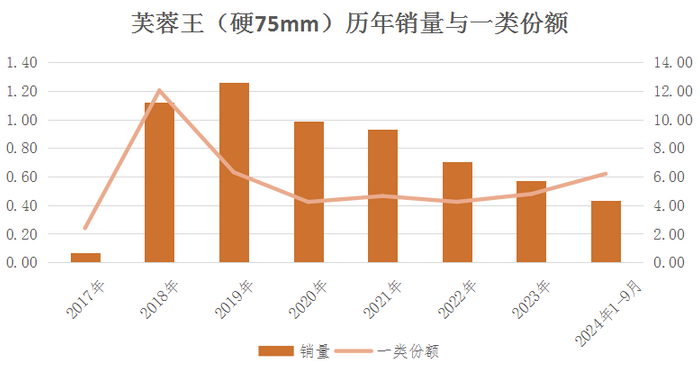

“芙蓉王(硬75mm)”于2017年面市,面市当年销量693箱,2018年快速突破万箱,2019年便攀升至一类短支烟的第五位。2020年销量开始下滑,直至2023年销量持续萎缩,同比减少19.08%,2024年数据则更惨不忍睹。

为何短支烟不香了?我们从四个方面来探究一下。

一是总量空间小。2023年,一类短支全国销量仅11.94万箱,同比降幅达28.40%,占一类烟比重仅0.68%。而一类细支同比增幅19.07%,占一类烟比重19.08%,一类中支同比增幅19.26%,占一类烟比重12.36%。细支烟、中支烟遥遥领先。

二是市场发展趋势。全国一类短支烟销量2016-2020年期间,都呈现大跨幅提升,2021年则开始断崖式下降,2023年销量同比减少28.40%,市场加速萎缩,2024年一季度,一类短支全国销量同比下降35.46%,可谓惨不忍睹。

三是主要品规。一类短支烟2023年销量排名前三的品规:“利群(夜西湖)”、“大前门(短支)”、“白沙(硬和天下尊享)”。“中华(金短支)”居第五位,降幅29%。“玉溪(108)”第六,销量从2018年至今仅剩五分之一。

四是二类短支。2023年销售同比减少6.35%。“黄金叶(乐途)”一支独秀,销量同比增加10.13%。其次,“黄山(记忆)”、“双喜(金01)”销量年降幅均在40%以上。

那么,由此看来,这背后究竟有哪些消费逻辑呢?

“芙蓉王(硬75mm)”市场反馈:第一、口味接受度较高,醇和舒适;第二、包装辨识度不高,与黄王外包装十分接近,没有隐纹等特征;第三、产品知名度不高,芙蓉王黄系列规格众多,且未作重点宣传。

短支烟消费行为分析:一是外观猎奇,彰显消费个性;二是健康需求,少抽两口。

短支烟困境分析:一是仅仅形态上变短,没有实际功效(所谓高铁烟,只是概念与噱头);二是因为短,抽不了几口,没有常规烟的吸食满足度,失去性价比,不受老烟民待见;三是缺乏细支烟的健康感、时尚感,得不到新兴人类喜爱。短支烟,“三不像”。

结语:

问题找到了,但出路在哪里?下一期,我们将深入探讨如何找到短支烟的新突破,重拾消费者的心。

- 超高端观察:从『和大天壹』到一超多强2024-10-31

- 短支烟为何“失宠”?市场瓶颈背后的冷思考2024-10-28

- 深耕口粮,中支破题2024-10-25

- 二、三类做减法2024-10-24

- 从普一类到新一类2024-10-22

- 国庆期间,婚庆用烟新趋势2024-10-15

- 冷眼热看——长江流域之于高价烟的意义2024-10-12

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19