大控量下区域市场的格局变化

引:在“卷烟上水平”的大格局下,浙江松阳市场今年的卷烟货源供应一直较为平稳,使得客户有持续控量的感觉,虽然卷烟供应总量有所上升,却难以满足大多数客户良好的销售态势。大多数客户长期处于“米仓无米”状态,无形中造成客户的缺货恐慌,这种恐慌也在一定程度上使得客户对于货源相对稳定的非热销品牌接受度有所提升。客户意识形态的改变使得客户的在销品牌大大增加,多数卷烟品牌得到了正名机会,今年卷烟的销售格局也在慢慢发生变化。

三类烟一直以来都是卷烟竞争最为激烈的档次,不管是10元档也好,7元档也罢,都是工业企业眼中的战略重地,也是卷烟推陈出新较为频繁的档次。

注:同期数据为2009年1-12 月三类烟销售数据

从上表不难看出,仅09年与10年之间的一年之差,三类烟就有5个卷烟品牌退市,3个卷烟上市,竞争的激烈必然最能成为卷烟市场的导向。虽然乍一看之下,三类烟的卷烟销售比例变化并不明显,但是细看比例变化可以看出,口碑与市场表现俱佳的“红双喜(硬)”所占三类烟总量比例大幅下跌近10个百分点,同样表现优异的本地品牌“大红鹰(软蓝)”的市场份额也有所动摇,从三类烟的两个标杆规格的变化不难看出,整个三类烟的格局,甚至整个卷烟市场的格局正在发生着巨大的变化。

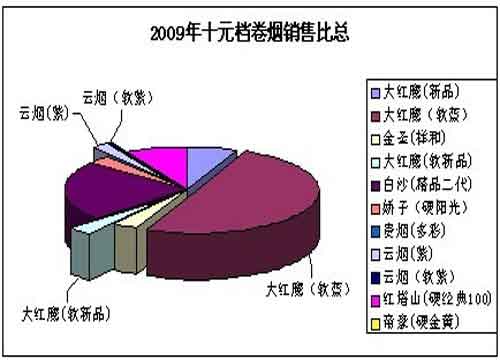

图一

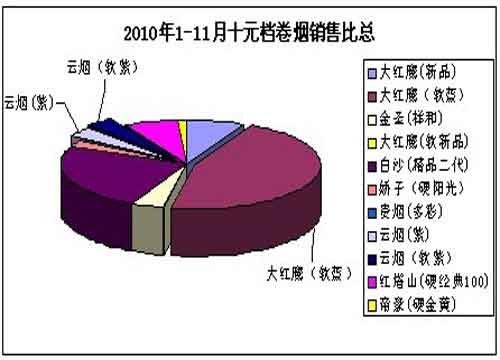

图二

从图一、图二的十元档的圆饼比例图中我们不难看出,“大红鹰(软新品)”的退市给十元档空出了一部分市场份额,而同品牌的“大红鹰(软蓝)”似乎并没有很好的把握这次机会,收复失地,反而被其他品牌抢夺领地,其中最为突出的要数“云烟”系列。“云烟”系列在本地市场货源一直较为稳定,在过去所有规格货源都较为稳定时,“云烟”并没有能很好的引起零售客户和消费者的关注。今年的大控量下,“云烟”的稳定货源优势被充分体现,并在本地市场培养了很大一部分的稳定消费群体,大大提高其在十元档,甚至是三类烟中的比重。

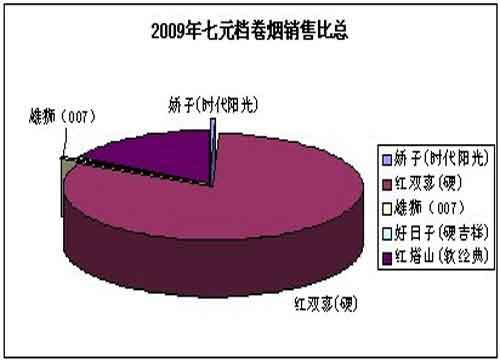

图三

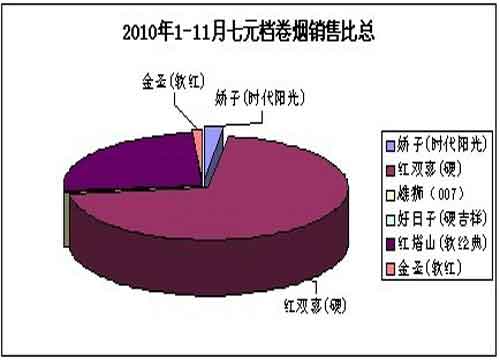

图四

从图三、图四中七元档的比例变化更为明显,“红双喜(硬)”的货源紧缺,直接导致其市场份额的丢失,同时也给其他同档次新品牌的上市推广制造了很好的机会,“金圣(软红)”正是利用这一机会顺利上市,并取得了较为理想的市场占有率。

综合以上的各段分析内容,不难看出十元档和七元档的格局变化,展现了大控量下的“缺货恐慌”无形中给非热销卷烟以发展的机会,以及客户意识形态悄然间发生的变化,这一切都将给卷烟重新洗牌带来契机。三类烟的变化只是大格局变化下的冰山一角,看不见的意识变化也许正在悄然进行。在这一形势下,不知有多少品牌能抓住这一机会,顺利占领市场份额呢?

- 不是中支烟变慢,而是快的快、慢的慢2024-11-07

- 超高端观察:从『和大天壹』到一超多强2024-10-31

- 短支烟为何“失宠”?市场瓶颈背后的冷思考2024-10-28

- 深耕口粮,中支破题2024-10-25

- 二、三类做减法2024-10-24

- 从普一类到新一类2024-10-22

- 国庆期间,婚庆用烟新趋势2024-10-15

- 冷眼热看——长江流域之于高价烟的意义2024-10-12