中国卷烟名牌巡礼之“中国名牌”篇

2008-04-11来源:重庆市烟草公司永川分公司作者:张天金

对于中国品牌而言,能够获得“中国名牌”称号是莫大的荣誉,这意味着很高的品牌知名度、极佳的品牌声誉、更为有利的市场准入,还包括在消费者层面的信任和支持。

2007年发布的“中国名牌”评价目录涉及16个行业162种产品,中国名牌战略推进委员会7年间共表彰了346类1957个中国名牌产品。截止2007年底,烟草行业共有16个卷烟品牌荣获“中国名牌”产品称号。

一、关于“中国名牌”

根据《中国名牌产品管理办法》的相关规定,国家质检总局负责制定中国名牌产品推进工作的目标、原则、计划、任务和范围,对中国名牌战略推进委员会的工作进行监督和管理,并依法对创中国名牌产品成绩突出的生产企业予以表彰。

中国名牌战略推进委员会是由有关全国性社团组织、政府有关部门、部分新闻单位以及有关方面专家组成的非常设机构。中国名牌战略推进委员会秘书处设在国家质检总局质量管理司,负责中国名牌战略推进委员会的组织、协调及日常管理工作。

国家质检总局授权中国名牌战略推进委员会统一组织实施中国名牌产品的评价工作,并推进中国名牌产品的宣传、培育工作。

中国名牌产品标志适用于《中国名牌产品管理办法》规定的获得中国名牌产品称号的产品,中国名牌产品标志是质量标志。获得中国名牌产品称号的产品在有效期内,可以在其包装、装潢、说明书、广告宣传以及有关材料中使用统一规定的中国名牌产品标志,并注明有效期。

二、烟草行业“中国名牌”品牌目录

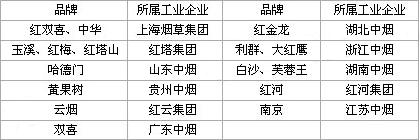

截至2007年底,16个卷烟品牌先后获得“中国名牌”称号,按照最新的卷烟工业企业划分,分属于11家企业,拥有“中国名牌”最多的是红塔集团,共有3个品牌获此殊荣,而上烟集团、浙江中烟、湖南中烟分别拥有两个“中国品牌”,其余7个品牌分属7家企业。

(一)品牌及所属卷烟工业企业

上海烟草集团的“中华”、“红双喜”算得上是老资格的名牌产品,名气够大、历史悠久、具有很强的市场影响力。同属长三角地区的浙江中烟拥有杭州、宁波两家核心企业,利群和大红鹰也分别获得“中国名牌”称号。

红塔集团三大主力品牌全部获得“中国名牌”称号,其强势由此可见一斑,三个品牌当中,红塔山最先获评,玉溪、红梅2005年入围。同属云烟之乡,红云集团的云烟和红河集团的红河也分别于2005年复评继续获评“中国名牌”,5个品牌一道组成了名牌阵营强大的滇系。

由长沙、常德卷烟厂为骨干组建的湖南中烟,最优质的资产正是旗下两大品牌,白沙和芙蓉王分别于2005年复评继续获得“中国名牌”称号。与红金龙成就品牌奇迹相同步的是,红金龙在2005年获评“中国名牌”。

贵州中烟、山东中烟、广东中烟和江苏中烟各有1个品牌获得“中国名牌”称号,但黄果树、哈德门、双喜、南京4个品牌都极具实力,在各自全国主要市场及细分市场均有不错的表现。

(二)品牌分布

在中国地图上,可以清楚地看到烟草行业16个“中国名牌”分布于9个省、市,云南省拥有5个,比重达到31%,湖南省、浙江省、上海市分别拥有2个,而其余5个品牌分属于贵州省、湖北省、广东省、江苏省和山东省。

事实上,上述省份基本也是国内主要卷烟生产大省、制造强省,这些区域在原料供应、制造工艺、生产技术、技术能力上具有很强的实力和明显的优势。东部沿海省份在品牌规模上有所不及,但产品结构很高,综合盈利能力很强;而中西部省份虽然品牌规模很大,行业产销排名的前几位几乎出自于此,但受限于产品结构偏低,盈利能力有所不足。

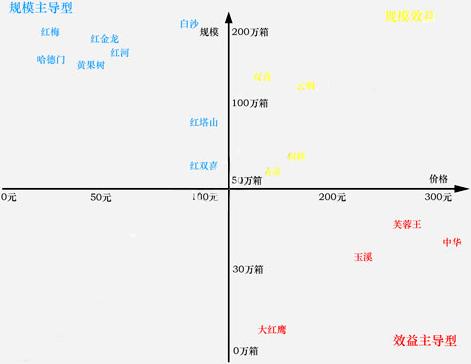

三、品牌类型分析

为了便于分析,笔者大致将品牌分为规模效益型、规模主导型、效益主导型和其它类型四大类,主要划分的节点以50万箱规模和零售价格100元/条,因为部分品牌产品规格跨度过大,因此将其主要规格的价格区间列为品牌的价格区间。

规模效益型。这类品牌在规模和结构之间都有着出色的表现,品牌发展呈现规模结构兼具、质量速度并重的特点,在16个“中国名牌”中,云烟、双喜、利群和南京都可列入规模效益型。云烟和双喜两个品牌不仅产销规模突破100万箱,在全国一、二类卷烟品牌排序中也位于前列,而利群和南京也有超过50万箱的规模,同属一、二类卷烟中的佼佼者。

规模主导型。规模主导型相对规模效益型而言,结构偏低;相对于效益主导型,规模要大。规模主导型集中了烟草行业主要的规模品牌,包括“三红一白”(红梅、白沙、红金龙、红河)和哈德门、黄果树在内,在行业规模前10的品牌占据6席,而红塔山则是重新归来的王者,只是红双喜在品牌规模、市场覆盖、市场布局等方面有一定的差距。

效益主导型。以烟草行业而言,高档、高结构几乎是和税利贡献大划上等号的,在卷烟品牌的“中国名牌”当中积聚了中华、芙蓉王和玉溪等传统的高档卷烟品牌,定义为效益主导型是实至名归。在浙江中烟成立以前,大红鹰结构更高,重组之后的浙江中烟将结构的空间留给利群,与之有冲突的大红鹰在产品结构上被适度下调。

四、品牌成长性分析

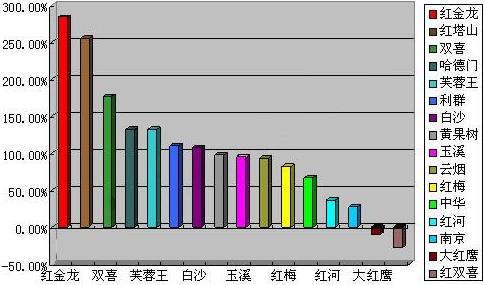

过去的5年里,烟草行业经历工商分离、《百牌号目录》、订单供货、新型工商关系、两个十多个、工商协同营销、两个跨越等一系列战略举措,直接催生了在产销规模、市场覆盖、品牌竞争力等多个方面的长足发展。

红金龙作为过去几年里被公认的一匹黑马,在短短5年时间中用近3倍的增幅实现了跨越式的增长。从2003年不足50万箱,行业排名十名开外,到2007年接近200万箱的产销规模,稳居行业排名前3甲,红金龙的成长之迅猛,超乎我们的想象。

与红金龙突飞猛进式的增长所不同,红塔山在过去5年的增幅也超过250%,实现了较大的跨越,但这是恢复性的增长,增长的性质和方式都有区别。选择在低谷中逆境而为,恢复到红塔山品牌所能达到和应该达到的高度,从最低谷的30几万箱增长到2007年的110几万箱,红塔山在恢复增长中实现了新的历史跨越。

双喜生于南国,作为广东卷烟工业的标志性品牌和核心品牌,在低调中快速成长起来,以广东卷烟工业并不殷实的发展基础而言,双喜的成长殊为不易。作为销售结构较高的结构性品牌,双喜在规模的快速扩张中,并没有牺牲掉既有的品牌结构,整体销量接近140万,并成为国内主要的二类卷烟品牌之一。同时,双喜的品牌文化也颇具特色,以“中国喜、传天下”为核心理念的喜悦文化极具表现力和感染力。

作为长江以北的第一大卷烟品牌,哈德门坚持做适合老百姓需求的民牌产品,零售价格集中在4-6元/盒之间,既不向上攻,也不为了销量而牺牲品牌价值,到2007年,哈德门的规模已经接近160万箱,文具行业前5,当之无愧成为山东中烟的核心品牌。

相较于中低端品牌快速的规模扩张,芙蓉王销量的增长无疑更加困难,也更加难能可贵,从中华的挑战者逐渐发展成为被高度重视的强劲对手,芙蓉王在过去的5年实现了长足进步,超过40万箱的销量已经使芙蓉王在规模上能够同中华平起平坐。

利群品牌的运作一直非常特立独行,从提出做“3美元中式卷烟领导品牌”到全力打造“让心灵去旅行”的品牌理念,推出“利群阳光”的公益品牌,利群在很多方面都走在了行业前列,在不降低品牌结构的前提下,销量突破50万箱既是对品牌发展的肯定,也是浙江中烟成立以后全力运作的结果。

白沙的发展同品牌文化建设颇有些异曲同工,在“飞翔”文化的引领下,白沙品牌连续多年保持高速增长,并成为行业两个2百万箱品牌之一,只不过因为基数偏大,增长的幅度不如其它品牌。事实上,白沙应当归位于规模效益型品牌,在规模品牌当中,白沙的整体结构最高,只不过100元/条以下价位产品的绝对量不小影响了指标。

作为贵州烟草全力以赴打造的名牌产品,黄果树承载了贵州烟草的希望,从某种程度上讲,正是因为过去几年黄果树品牌取得的长足发展,才使得贵州中烟有实力、有能力、有信心全力打造旗下的高端品牌——贵烟,黄果树以超过155万箱的规模稳居行业排名第6。

秉承“上善若水”理念的玉溪品牌属于高档卷烟阵营中的低调分子,但这并不妨碍玉溪成为高档卷烟中不可或缺的重要力量,不仅是超过30万箱的规模,还包括玉溪逐渐建立起以大成、境界、和谐、尚善和软、硬规格为主从高到低完整而强大的产品序列。

从过去的“一云二贵三中华”,到现在快速成长为中国高档卷烟的中坚力量,云烟和过去一样尊贵、高尚和富有价值,区别只是规模更大、实力更强,以红云集团的志存高远和强大实力,“双百”目标的实现只能算作是云烟发展的一个节点,新的起点。

红梅有过低谷,但不是红塔山那样陷入低谷,在经历短暂的低迷之后,红梅以“香如故”的风情重新获得了老百姓的青睐,虽然产品结构没有变化,虽然在红塔集团三个品牌中处于结构的最低位置,但200万箱的红梅却是红塔集团最坚实的根基。

关于中华虽然在行业内外都有一定程度的非议和争执,但其国烟地位仍无可撼动,这是历史和实力夯实的深厚底蕴,或许中华在国内高档卷烟市场已经不能算作是一枝独秀,也不再可能一王独大,但它仍是王者,当之无愧的高档卷烟之王。

红河的单品牌战略在现在看来是非常的具有前瞻性和战略眼光,虽然受限于生产计划,红河的规模扩张并不引人注目,但红河仍然把有限的资源用到极致,连续多年居于行业规模前4即是最好的明证,现在的红河倒是更看重结构的提升,规模有限、结构无限。

南京的光芒在过去很长的时间里一直被苏烟所遮掩,后者几乎成为江苏卷烟的代名词,南京在悄然之间已经达到50万箱的产销规模,并且在结构上同样表现出色。南京的发展同利群有颇多相似之处,同样拥有富庶的本土市场,同样在品牌、技术、管理上由颇多独到之处,不同的是,南京在江苏中烟内部要把更高端的市场份额让给苏烟。

相关报道

- 不是中支烟变慢,而是快的快、慢的慢2024-11-07

- 超高端观察:从『和大天壹』到一超多强2024-10-31

- 短支烟为何“失宠”?市场瓶颈背后的冷思考2024-10-28

- 深耕口粮,中支破题2024-10-25

- 二、三类做减法2024-10-24

- 从普一类到新一类2024-10-22

- 国庆期间,婚庆用烟新趋势2024-10-15

- 冷眼热看——长江流域之于高价烟的意义2024-10-12