从2014年全国卷烟产销存数据看山东工商销售情况

2014年,全国卷烟总体销售基本达到预期目标,产、销量增加,结构稳步提升。其中,山东省商业总体销售增长与全国增长基本同步。鲁产烟全国销量增长较好,总体销售基本达到预期目标,但总体结构及重点规格增长相对滞后。

一、全国卷烟累计产销存情况

2014年,全国内销卷烟主要销售表现是:产、销量增加、结构稳步提升、重点品牌增速放缓、一二类增长好于三类,细支烟增长突出。

一、全国内销卷烟产、销量同比增长,销量基本达到5100万箱预期目标,但年末工商库存及存销比偏高。

2014年,全国工业累计产量5170万箱,同比增加102.5万箱,增长2.02%;全国商业累计销量5099.4万箱,同比增加105万箱,增长2.1%。

年末,全国工商库存541.6万箱,同比增加62.36万箱(其中工业库存300.1万箱,同比增加123万箱),工商存销比1.56,低于去年同期(1.88),库存增加集中体现在工业。

二、重点品牌销售增速放缓。

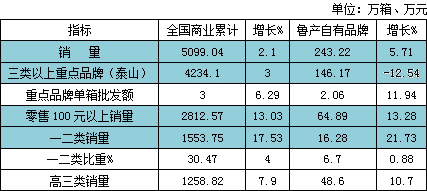

2014年,全国重点品牌累计销量4234.1万箱,同比增加123万箱,增长3.0%(同期5.97%),高于全国水平0.9个百分点,品牌集中度83.0%,同比上升0.7个百分点。其中:

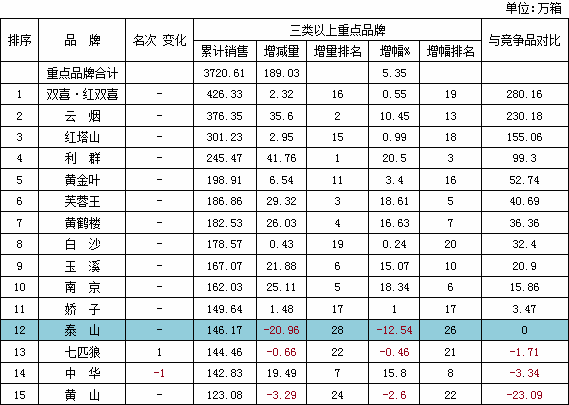

全国三类以上重点品牌累计销售3720.6万箱,同比增加189.03万箱,增长5.35%(同期7.66%),前15位重点品牌中,销量增长前三位的品牌分别是:利群(20.5%)、芙蓉王(18.61%)、南京(18.34%),3个重点品牌销量同比下降,其中泰山品牌下降幅度最大(-12.54%)。

2014年,全国重点品牌累计实现商业批发额12721.95亿元,同比增长9.47%,前17位重点品牌中,只有泰山品牌商业批发额同比下降;重点品牌平均单箱批发额3万元,同比增长6.29%。

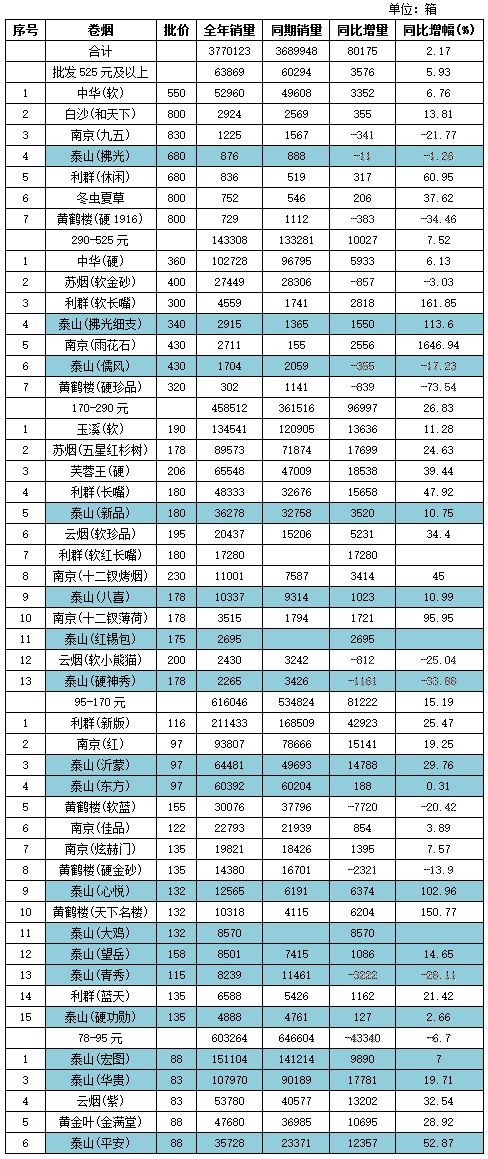

2014年全国三类以上重点品牌销量排名情况

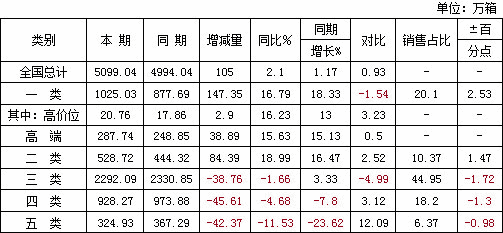

三、全国一、二类卷烟保持稳定增长,高价位及高三类卷烟增速同比放缓,四五类烟降速明显收窄。

2014年全国卷烟分类别、价位销售情况

四、全国细支烟销量增长明显。

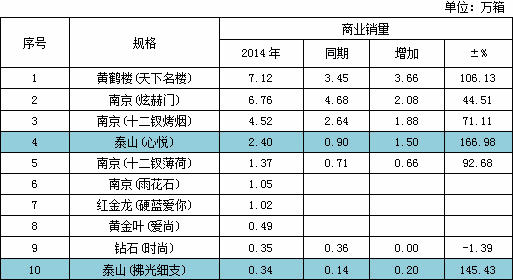

2014年,全国细支卷烟累计销售27.94万箱,同比增加14.1万箱,增长102.02%,明显高于全国卷烟销量增长。销量前三位的品牌分别是南京(13.81万箱,+68.6%)、黄鹤楼(7.81万箱,+116.8%)、泰山(2.84万箱,+159.2%),三品牌销量占全国细支烟销量的比重达到88%左右。

行业细支卷烟前10个规格销售情况

二、山东中烟销售情况:

2014年,鲁产烟总体销量较好,除泰山品牌因“提价”影响销量同比下降外,鲁产烟总量、销售收入、零售100元/条及以上同比均明显增长,全年利税增长实现“保三”目标。

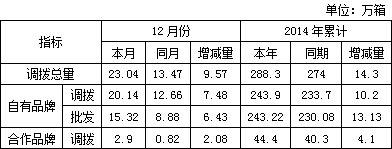

一、鲁产烟累计调、批量及合作品牌销量均同比增长。

2014年,山东中烟累计调拨卷烟288.3万箱,同比增加14.3万箱,增长5.22%;自有品牌累计调拨243.9万箱,同比增加10.2 万箱,增长4.36%,累计批发243.22万箱,同比增加13.13万箱,增长5.71%,高于全国商业平均增长水平(2.1%)。年末工商库存 13.7万箱,存销比0.9(全国存销比1.56)。

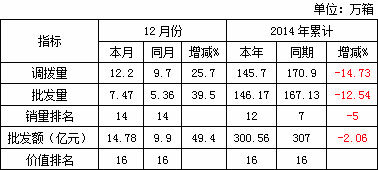

二、泰山品牌销量、价值量同比下降,排位下移,但销售趋势向好,品牌结构提升明显。

2014年,泰山品牌累计调拨145.7万箱,累计批发146.17万箱,同比分别下降14.73%、12.54%,明显低于全国三类以上重点品牌平均增长水平(+5.35%),列全国三类以上重点品牌销量第12位,同比下移5个位次;累计实现商业批发额300.56亿元,同比下降2.06%,单箱商业批发额20563元,同比(18370元)增加2193元,增长11.94%(增幅列全国重点品牌第2位)。

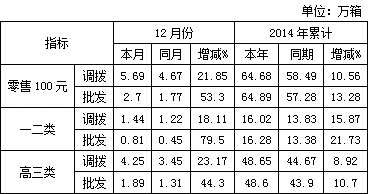

三、零售100元/条以上、一二类卷烟总体增长较好,但销售比重偏低。

2014年,鲁产零售100元/条及以上卷烟累计调拨64.68万箱,累计批发64.89万箱,同比分别增长10.56%、13.28%(全国平均水平13.03%)。

其中:一二类卷烟累计调拨16.02万箱,同比增长15.87%,累计批发16.28万箱,同比增长21.73%,批发略高于全国平均水平(17.53%)。累计批发占比6.7%,同比提高0.88个百分点,明显低于全国(30.47%)、山东省(28.1%)销售占比。

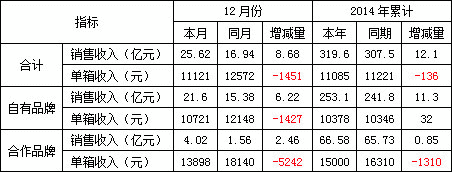

四、工业全年销售收入同比略增,但单箱收入同比略降。其中自有品牌收入、结构同比略增;合作品牌收入微增、结构下降明显。

2014年,山东中烟全年实现销售收入319.6亿元,同比增加12.14亿元,增长3.94%,平均单箱销售收入11085元,同比下降136元,其中自有品牌销售收入、结构增加;合作品牌收入微增、结构明显下降。

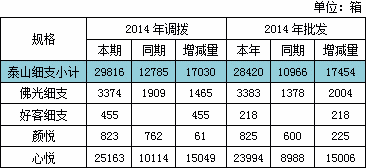

五、泰山细支烟增长明显。

2014年,泰山细支烟累计调拨2.98万箱,累计批发2.84万箱,同比分别增长133.2%、159.2%,泰山细支烟销量占全国细支烟销量(27.94万箱)的10.15%,列全国第三位。

六、2014年工业利税同比增长,利润下降。

2014年,山东中烟全年实现利税222.68亿元,同比增加6.96亿元,增长3.23%,实现利润36.32亿元,同比减少0.86亿元,下降2.33%。

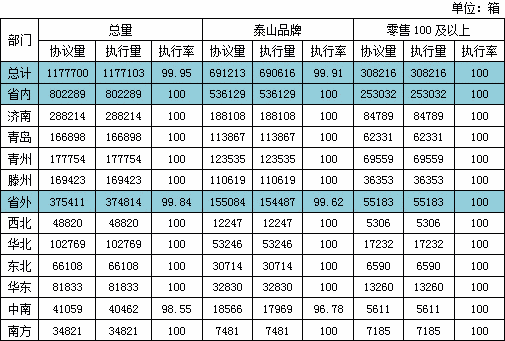

七、下半年协议基本全部执行完毕。

截止到12月31日,下半年除河南区域有597箱泰山(红将军)协议没有执行外,下半年协议全部执行完毕。

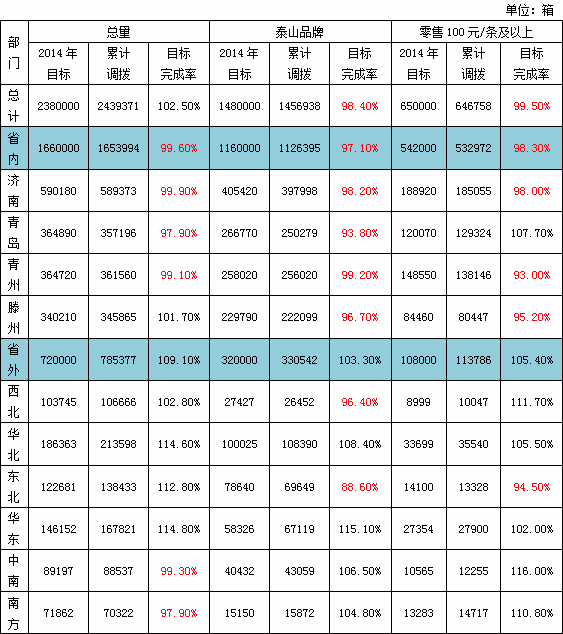

八、全年销售目标总体完成较好。

2014年销售总量目标(238万箱)完成率为102.5%,泰山品牌目标(148万箱)完成率为98.4%,零售100元/条及以上目标(65万箱)完成率为99.5%。其中省外市场超额完成销售目标,省内略低于销售目标,总量目标完成率99.6%、泰山品牌97.1%、零售100元/条及以上98.3%。

2014年鲁产烟销售目标完成情况

九、2014年山东中烟主要指标与全国对比情况

第三部分:山东省商业全年销售情况

一、2014年全省商业总体销售情况

12月份,全省销量突飞猛进,全年销量由前11个月的“负增长”转为“正增长”,基本完成国家局下达全年目标任务。12月份,全省销售 23.33万箱,同比增加9.33万箱,增长66.6%(1-11月份,同比减少1.3万箱,下降0.37%)。 2014年全省总体销售情况如下:

(一)总量:全年销售377万箱,同比增加8.03万箱,增长2.18%;

(二)重点品牌:全年销售278.18万箱,同比减少8.96万箱,下降3.12%,其中泰山品牌销售同比减少21.61万箱;

(三)零售100元/条及以上:全年销售178.68万箱,同比增加26.16万箱,增长17.2%;

(四)一二类:全年销售105.96万箱,同比增加16.33万箱,增长18.2%,销售占比28.1%,同比上升3.8个百分点;

(五)单箱批发额:全省商业单箱批发额25767元,同比增加1432元,增长5.89%。

(六)库存:年末全省商业库存21.4万箱,同比减少9.2万箱。其中鲁产烟库存8.88万箱,库存占比41.5%。

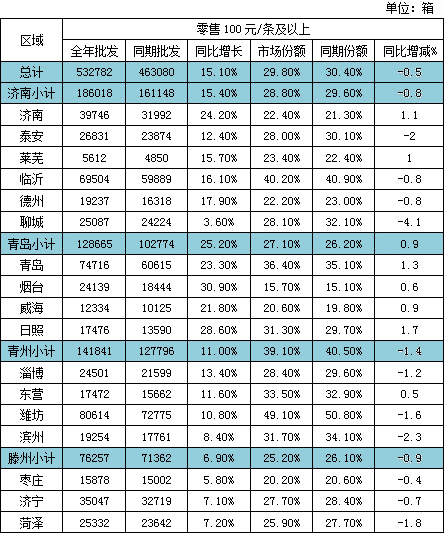

二、2014年鲁产烟全省销售情况

2014年,全省鲁产烟销售总量增长较好,总量份额略增;但零售100元/条及以上、一二类增长低于全省平均水平,市场份额有所下降;鲁产烟结构增长低于全省平均水平,且差距有所扩大;泰山(红、白将军)市场恢复稳步向好。

(一)总量:累计调拨165.4万箱,同比增加2.56万箱,增长1.57%;累计批发164.4万箱,同比增加5.66万箱,增长3.6%,累计市场份额43.6%,同比上升0.6个百分点。

(二)泰山品牌:累计调拨112.64万箱,同比减少25.68万箱,下降18.57%;累计批发112.68万箱,同比减少21.61万箱,下降16.1%。

(三)零售100元/条及以上:累计调拨53.3万箱,同比增加5.43万箱,增长11.3%;累计批发53.28万箱,同比6.97增加万箱,增长15.1%,累计市场份额29.8%,同比下降0.5个百分点。

(四)一二类:累计调拨10.88万箱,同比增加1.03万箱,增长10.4%;累计批发11.08万箱,同比增加1.65万箱,增长17.5%,销售占比6.7%,同比上升0.9个百分点,市场份额10.46%,同比略降0.07个百分点。

(五)单箱值:2014年,全省鲁产烟单箱调拨收入11115元(不含税),同比增加128元,增长1.16%;单箱批发额16955元(含税),同比增加382元,增长2.31%,低于全省平均8812元(同期差距7762元),结构差距扩大。

(六)泰山(红、白将军)市场恢复率

2014年,全省泰山(红、白将军)总体市场恢复良好,但17地区表现差距较大。2014年全省泰山(白将军)总体市场恢复率52.24%,最好的菏泽90.7%,最差的临沂14.9%;泰山(红将)总体市场恢复率73.52%,最好的东营107.4%,最差的烟台34.2%。

全省17地市公司泰山(红、白将军)市场恢复率

三、2014年全省商业重点规格销售情况

2014年,虽然全省重点品牌销量同比下降(主要是受泰山“提价”销量下降影响),但高三类以上重点品牌同比却有较好表现。

2014年,全省零售100元/条及以上卷烟同比增加26.16万箱,增长17.2%。其中80%增量部分来自170-290元、95-170 元两个价位,增长较突出的规格集中在利群(新版、长嘴)、芙蓉王(硬)、苏烟(五星)、南京(红)、玉溪(软)、中华(软、硬)以及泰山(华贵、沂蒙、平安)等规格。2014年,全省增长最突出的是南京(雨花石),同比增长1647%,另外,利群(长嘴、休闲)、南京(十二钗薄荷)、黄鹤楼(天下名楼)及泰山(佛光细支)等细支烟表现同样突出。

四、山东商业与全国主要指标对比情况

第四部分:鲁产烟省外全年销售情况

2014年,鲁产烟省外销售相对较好,全面完成年度目标任务,特别是总量增长较大,承担了公司的主要增量压力。总体表现:销量、一二类明显增长,泰山品牌同比微增,销售结构及高三类同比略降。

一、总量

累计调拨78.53万箱,同比增加7.68万箱,增长10.84%;累计批发78.8万箱,同比增加7.5万箱,增长10.5%。

二、泰山品牌

累计调拨33.05万箱,同比增加0.51万箱,增长1.58%;累计批发33.48万箱,同比增加0.66万箱,增长2.01%。

三、零售100元/条及以上

累计调拨11.38万箱,同比增加0.75万箱,增长7.11%;累计批发11.62万箱,同比增加0.65万箱,增长5.88%。其中一二类增长明显好于高三类。

1、一二类:累计调拨5.13万箱,同比增加1.17万箱,增长29.47%;累计批发5.2万箱,同比增加1.26万箱,增长32%,累计销售占比为6.6%,同比上升1.08个百分点。

2、高三类:累计调拨6.24万箱,同比减少0.41万箱,下降6.2%;累计批发6.41万箱,同比减少0.61万箱,下降8.8%,累计销售占比为8.14%,同比下降1.72个百分点。

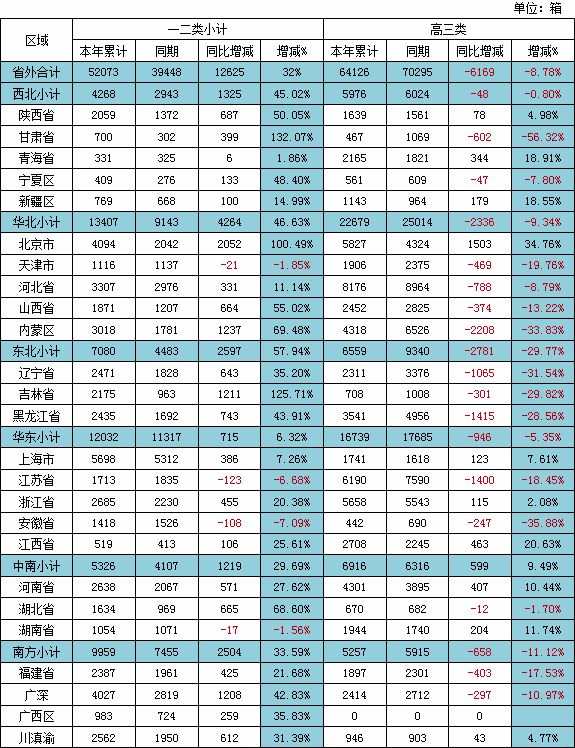

2014年省外鲁产一二类、高三类销售同比情况

四、单箱收入

2014年,省外鲁产烟累计单箱调拨销售收入(不含税)为8826元,同比减少47元;累计单箱商业批发额(含税)13320元,同比减少76元。

五、泰山省外销售表现

2014年,省外泰山品牌销售分化趋势较为明显,华东、华北、中南、南方大区销售好于东北、西北大区。与同期相比,全国有9个区域泰山品牌商业销售同比出现下降,其中甘肃(-49.2%)、辽宁(-20.13%)、吉林(-16.2%)、黑龙江(-14.4%)下降突出;有9个区域零售100元 /条及以上商业销售同比出现下降,其中江苏(-16.16%)、安徽(-16.05%)、甘肃(-14.8%)、天津(-14%)下降突出。

2014年省外各区域泰山品牌销量对比情况

2014年鲁产烟调拨、批发对比明细表

- 山东烟草工商双方携手零售客户培育“泰山”新品2020-09-23

- 泰山·茉莉香韵今日在山东首发上市!2018-09-19

- 2017年山东烟草商业主要经济运行指标2018-01-25

- 2016年山东省商业系统销售卷烟312.23万箱 实现税利180.3亿元2017-01-24

- 山东烟草前九月上缴税金近百亿2016-11-08

- 2016年1-5月累计全国及山东市场卷烟销售简况2016-06-06

- 从2014年全国卷烟产销存数据看山东工商销售情况2015-03-11

- 泰山(大鸡)热销齐鲁卷烟市场2014-04-08