四川平昌09年利群品牌大盘点

利群系列一直走高档线路,不论其品牌定位还是利润贡献,在浙产卷烟当中都是当之无愧的“龙头老大”。四川平昌09年1-8月利群系列实现卷烟销售798.31箱,居高档系列卷烟销售量之首,总量上显示出利群系列强劲的实力。但结合销售数据对利群系列各档次卷烟销售进行分析发现,利群系列卷烟内部销售结构在不断变化:

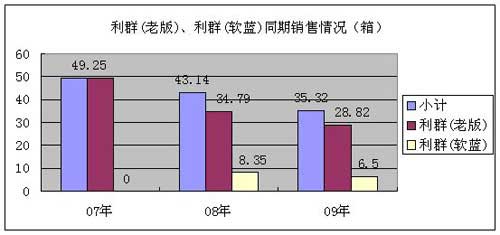

一、利群(老版)、利群(软蓝)市场空间萎缩,利群品牌重心上移

受近几年经济水平不断提高的影响,卷烟销售结构的变革加快。曾经为主流价位的利群(老版)、利群(软蓝),在短短的几年内市场地位与角色已发生极大变化,利群(老版)前几年还拥有较大量的日常消费及大量的喜庆用烟,随着喜庆用烟价位上移,使得原本为城镇喜庆用烟主力的利群(老版)消费群体大量流失。而日常消费中该档次升级“跳跃”明显,消费者在物质与精神双重原因影响下,卷烟消费跃过该两种利群所在价位。虽今年世界经济经历寒冬,部价消费者降级消费,但该档次并未成为降级消费的主要对像。因此其市场份额被逐步压缩,该档次卷烟消费群体缩小的趋势,使得其利群品牌中的重要性下降,利群品牌结构重心上移。

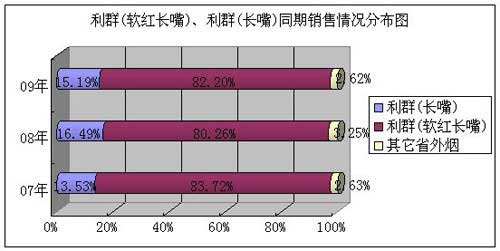

二、利群(软红长嘴)、利群(长嘴)实力强悍,利群品牌根基稳固

20元档次一直是本地高档卷烟的主要销售档次,也是利群系列卷烟销售的最主要销售价位,是利群卷烟的“根据地”,对利群系列卷烟重要性不言而喻。从今年1-8月利群销售情况看,利群(软红长嘴)销售577.6箱,利群(长嘴)销售106.71箱,占20元档次卷烟销售的97.38%,再一次验证了利群系列卷烟在该档次消费群体的影响力。而从上图更可以看出,利群(软红长嘴)、利群(长嘴)实力强悍正因其长期称霸本地20元档卷烟市场,消费者对利群品牌忠诚度、美誉度一直是其它同档品牌卷烟无法比拟的。而同为20元档的南京(精品)、七匹狼(软灰)、黄鹤楼(硬雅香)等省外名优卷烟,无论其有多强的实力,在利群系列面前仍然显得那么软弱无力。

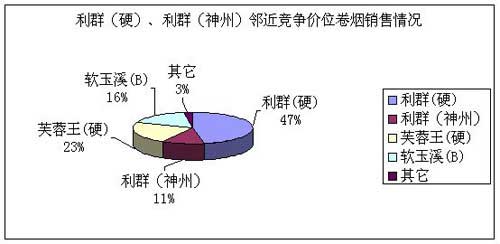

三、利群(硬)、利群(神州)逐步量变,利群品牌新增长点

利群(硬)、利群(神州)目前还属于非主流价位区间,虽目前该区间的销售量并不很大,但随着经济的发展消费群体的扩容,此区间必将是利群卷烟销售的重要增长点之一。从09年1-8月利群(硬)销售14.56箱,利群(神州)销售3.56箱,虽然其在利群系列卷烟销售里占销售份额还很小,但已经实现了自我突破。而且从上图横向与其竞争对手比较中,利群(硬)、利群(神州)还取得了一定优势,特别是利群(硬)占该区间市场份额的46.83%,即使是早已成名的芙蓉王(硬)、玉溪系列也被其远远的抛在了后面。在今后的发展中,依靠利群(硬)、利群(神州)在该价位的市场基础以及利群品牌的整体优势,对实现整个利群系列卷烟实现稳定增长有着重要作用。

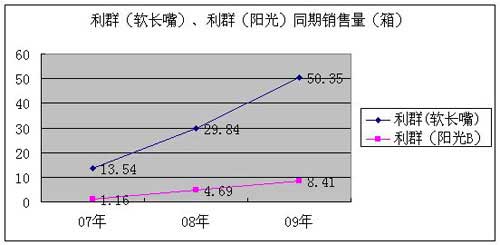

四、利群(软长嘴)、利群(阳光)逆境而上,利群品牌再获突破

高端品牌在本地具规模为中华系列卷烟,作为国烟其在本地高端品牌中影响力也是最强的。一直以来由于受高端品牌中华系列的强势打压,利群(软长嘴)和利群(阳光)在拓展市场空间上面临着极大的阻力。09年1-8月在深受金融危机影响情况下,利群(软长嘴)实现销售50.35箱,利群(阳光)实现销售8.41箱。虽然与中华系列同期210.52箱相比还比较小,在高端市场与中华的差距还是比较大。但从上图可以看出,利群(软长嘴)、利群(阳光)近两年来利用利群系列的总体影响力,逐步向上快速渗透蚕食,取得高端市场的立足之地。而今年利群(软长嘴)更是抓住社会消费能力下降,中华销售低迷时期,以其更平易近人的价格,抓住更多高端消费者的芳心。高端利群市场份额由12.4%上升到22.01%,取得新的突破。

从以上分析可以看出,利群品牌重心逐步上移,在利群(软红长嘴)、利群(长嘴)的保架护行下,利群(软长嘴)逐步成熟,利群(阳光),利群(硬)、利群(神州)逐步成长,利群品牌系列将开创出一番新的天地。

- 四川巴中市局开展“营销娇子 争当骄子”主题活动2011-10-21

- 2009年巴中烟草主要指标2010-10-24

- 四川平昌09年利群品牌大盘点2009-09-04