2011卷烟新品“风景线”

2011年是近年来卷烟新品上市数量最多的一年,行业重点品牌共推出119个新品上市,另有44个新品已通过审批但尚未上市。在2011年已上市的新品中,有39个新品为品牌整合置换新品,即主导品牌将被整合品牌以副品牌或子品牌的形式推出,如“南京(金砂)”、“泰山(白将军)”,另外80个新品为全新开发的产品,如“七匹狼(通运)”、“黄山(大壹品)”。

28个重点品牌中,除“中华”、“红塔山”、“都宝”、“金桥”外均有新品上市(见表1)。相比重点品牌中的强势品牌,面临更大市场竞争压力的潜力品牌如“娇子”、“泰山”等依靠新品增“量”升“值”的需求更为迫切,因此其新品数量也相对较多。“娇子”以9款全新开发新品、总计13款新品成为2011年推出新品最多的品牌,其整合置换的原“天子”系列新品成为提升其品牌价值的生力军。“泰山”、“黄山”均有7款新品上市,其中“泰山”品牌依靠整合置换新品实现了品牌规模急速扩张。“黄金叶”、“七匹狼”紧随其后,均有6款新开发型新品上市。

对于在市场上已占据优势地位的强势卷烟品牌,考虑到新品对其主导规格美誉度、市场份额等因素可能产生的影响,其推出新品的过程则更为审慎。2011年,除“黄鹤楼”延续其多规格发展策略推出9款新开发型新品、“双喜”快速扩张品牌规模整合置换9款新品之外,其他强势品牌如“云烟”、“芙蓉王”、“玉溪”、“利群”等的新品数量均未高于5款,但各强势品牌的新开发型新品以其鲜明的风格特色使得2011年卷烟市场更加亮点纷呈。

市场定位

从行业发展趋势来看,在卷烟总量增速放缓、增量有限的情况下,提升结构已成为卷烟品牌发展的关键因素。事实上,随着我国居民消费水平的不断提升,卷烟的消费结构也在快速发生变化,一、二类烟销量及其占卷烟总销量的比重逐年攀高,消费者对于更高品质卷烟产品的需求也为各大品牌的“换代升级”提供了广阔市场,2011年卷烟品牌“更大对更大、更强对更强、更快对更快”的竞争态势更加明显,在政策和市场的双重作用下,各大卷烟品牌纷纷发力,试图通过新品重塑品牌形象,提升品牌价值。

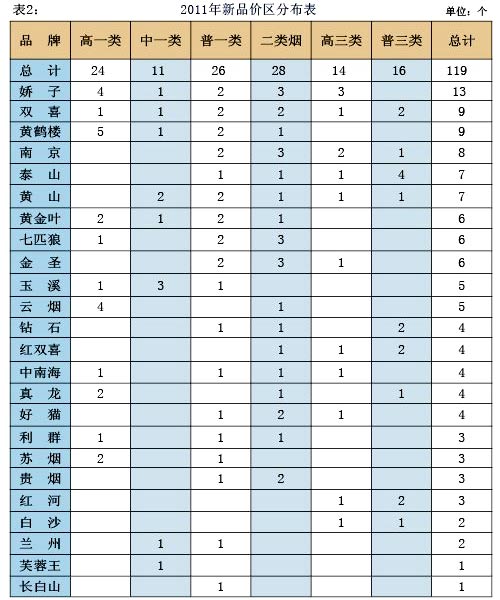

为此,重点品牌的上市新品全部聚焦于三类以上价位,其中一类烟共计61款新品,占全年新品总量的一半以上(见表2),二类烟和三类烟平分秋色,各有28款、30款新品面市。重点品牌继续加大对高端卷烟新品的投入力度,2011年有11个重点品牌共计推出24个高一类新品。其中“黄鹤楼”以5款高一类新品成为推出高一类新品最多的品牌,“娇子”和“云烟”分别推出4款高一类卷烟。值得关注的是,为了快速提升品牌结构,鲜有潜力品牌推出普三类新品,“泰山”的4款普三类新品也是为扩张规模整合置换其他品牌而来。

2011年卷烟新品不仅在高一类、普一类和二类烟价区较为集中,而且相对于以往新品的推出价位,2011年卷烟新品更为明显地聚集在主流价位,市场竞争更趋激烈。2011新品明显集中的几个热点价位,以二类烟价区的条批发价115元、135元、普一类价区的条批发价178元等为主流价位点。

在以上新品集中的主流价位点中,除条批发价135元这一价位点之外,其他价位点均为目前各价类的主流价位,数量众多的新品纷纷进入成熟市场,会使这些成熟价位的竞争更加激烈,对新品的成长也将带来更多压力。尤其在高端卷烟市场中,2011年共有17个新规格进入该价位区间,为尚未形成稳定格局的一类卷烟市场增添了更多变数。而随着条批发价135元的产品储备日渐增多,该价位有望成为继条批发价115元之后二类烟的主力价位。

风格特色

2011年新品可谓“百花齐放”,与往年明显不同之处在于,随着低焦油卷烟新品的不断出现,低焦高档新品蓬勃发展,低焦油卷烟市场渐成规模。

在行业宏观政策引导下,各重点品牌不断加大对低焦油产品的开发力度。2011年重点品牌推出的119个新品中,8mg及以下低焦油新品共计66个,占新品数量的半数以上。在5mg及以下的更低焦油量区间,也有9个规格(见上图)。

除“长白山”、“兰州”等将低焦油作为其发展的主打特色之外,以“黄鹤楼”、“利群”等为代表的知名品牌纷纷加大对低焦高档产品的开发和培育力度,抓住机遇抢占低焦高档卷烟市场,“黄鹤楼(硬梯杷)”、“中南海(硬1mg)”分别作为烤烟和混合烟1mg低焦油“新品”的代表推出;“利群”在推出“利群(8mg长嘴)”的基础上,又推出“利群(软5mg)”;中国卷烟销售公司相关数据显示“芙蓉王”品牌2011年唯一一款新品就是其低焦油新品“芙蓉王(软黄8mg)”。2011年大品牌的强势出击,有力改善了低焦油卷烟长期处于中低档价位的局面,提升了低焦油卷烟的市场影响力。随着低焦油卷烟的不断发展,焦油量更低、品质上乘、吸味更佳的低焦油卷烟将会成为卷烟发展的新方向。

长期以来,避免卷烟产品同质化、突出自身产品的风格特色是工业企业研发新品的努力方向,就各家工业企业新品推出的整体思路而言,不仅顺应卷烟消费升级的大潮、引领低焦卷烟的发展,同时也推动卷烟品类划分向更加精细化、特色化、差异化的阶段发展。

2011年上市的众多新品对如何彰显自身特色,树立品牌风格进行了更为多元的尝试,在一定程度打破了卷烟新品研发的思维定式。

“玉溪(庄园)”、“真龙(巴马天成)”、“七匹狼(大通仙)”等新品强势推出,这些产品依托烟叶本身品质,突出优质烟叶的“高香气、低危害”等重要元素,将“有机食品”的高要求和高标准移植到卷烟中;有些通过审批但还未上市的新品则在其制作过程中不添加香精香料,依靠烟叶本香。这些拓展研发边界,体现产品差异化特色的研发理念赋予2011年卷烟新品更多看点。

同时,随着消费需求的不断升级,卷烟新品的包装设计时代感更强,细节更加精细,一些卷烟新品通过包装设计体现其品牌文化和风格特色。在2011年消费者调研中也了解到,消费者对于个性化包装与精细化的设计需求越来越强烈,一些走在时尚前列的新品可能会引领新一轮的设计风潮。

市场表现

2011年新品销量分价类来看,三类烟新品的销量规模最大,尤其是整合置换的三类烟新品,由于其原有品牌市场基础相对较高,因此其总量占新品总销量的70%以上。

整合置换型新品中,有17个规格销量在万箱以上。其中,“红河(硬)”、“红双喜(硬上海)”、“好猫(猴王磨砂)”是三个10万箱以上的规格。“南京”7个置换规格中有5个在万箱以上,“双喜”也有3个置换规格在万箱以上,产品置换为品牌规模扩张提供了有力支撑。

2011年新开发型新品中,有7个销量万箱以上的新品规格,其中“红双喜(软8mg)”的销量最大,为3.78万箱。值得注意的是,2011年“七匹狼(通运)”销量达2.84万箱,“利群(8mg长嘴)”达1.24万箱,“泰山(硬神秀)”销量达1.15万箱,是新开发型新品中销量过万的一类烟。

产品整合置换无疑是品牌规模扩张的便捷通路,但置换过程也面临原有消费者流失的风险。对比品牌原有规格销量与整合置换后新规格的销量可以看出,除“泰山(软红八喜)”、“双喜(软如意好日子)”、“南京(紫晶)”几个产品降幅在30%左右外,还有部分整合置换新品销量小幅减少,这其中不排除有些产品为了品牌整体格局主动减量的因素。其他规格的置换都较为成功,销量同比均有所增长,其中“好猫(猴王磨砂)”、“双喜(硬蓝红玫王)”销量大幅上升。

2011年新品对品牌发展的贡献度表现不一,“好猫”新品销量占该品牌总销量的78%以上,对于品牌发展起决定性的推动作用;“红双喜”、“泰山”、“南京”、“双喜”也因品牌的大规模整合而明显受益。“红河”推出“红河(硬)”置换原有的“红河(硬甲)”带来新品规模快速增长。而对于如“云烟”、“玉溪”等强势品牌而言,其推出新品的目的更多在于进一步提升品牌价值,而非依靠新品在短期内带动品牌销量或销售收入的快速上升。

从2011年新品对其品牌销量增量贡献度看,“红河”、“兰州”因品牌销量有所下降,新品为保持其销量规模做出较大贡献。“好猫”全年品牌销量增量的98.5%来自于整合置换新品。“钻石”、“南京”、“泰山”、“七匹狼”、“黄山”、“双喜”、“金圣”等品牌的新品,对于品牌销量增量贡献度均在10%以上。“中南海”由于品牌增量较为有限,因此新品贡献度较大。其他品牌新品对销量的拉动作用尚不明显。

而从2011年上市新品投放的区域覆盖性而言,有19个新品规格投放的省级市场数量在10个及以上。“七匹狼(通运)”、“泰山(硬神秀)”、“云烟(5mg印象)”、“娇子(硬功夫)”、“黄山(大壹品)”、“泰山(软红八喜)”、“苏烟(天星)”等投放区域超过20个省份,可以看出“七匹狼”、“泰山”、“黄山”等品牌试图通过新品布局实现从区域性品牌到全国性品牌的转变。但从效果来看,实现销量超过500箱以上的省份相对较少,除“泰山(软红八喜)”、“红河(硬)”、“红河(小熊猫世纪风)”这几个原有市场基础较好的整合置换新品销量超过500箱省份数量不低于10个外,其他规格在较广覆盖下尚未形成规模市场。

此外,2011年上市的新品中,有34个新品规格仅在一个省份销售,24个新品规格只在两个省份销售,占据了119个规格数量近50%的比例,这58种新品销量占新品总销量的33.4%,可见卷烟新品的全国性产品成长之路任重道远。

注:文中高一类卷烟条批发价为[500元,1000元)价格区间,中一类卷烟条批发价为[260元,500元)价格区间,普一类卷烟即条批发价260元(不含)以下的一类卷烟;高三类卷烟即条批发价78元(含)以上的三类卷烟,普三类即78元(不含)以下的三类卷烟。

- 云烟(中支小重九)商业销量突破10000箱2024-08-20

- “人民大会堂”(硬红细支)在国家局质量抽检中再获佳绩2024-07-25

- 市场|这三年,这几款产品在『400元档』搅动风云2024-07-16

- 2024年过半,『利群』表现几何?2024-07-15

- 6月3日天子(C位MINI)重庆市场上市2024-06-03

- 中烟香港与四川中烟订立《“长城”雪茄战略合作备忘录》拓宽海外发展空间2024-04-26

- 逛糖酒盛会 品宽窄好味——川烟品牌亮相第110届全国春季糖酒会2024-03-26

- “皖烟”出省:在全国大市场绽放甜润光彩2024-02-26