大红鹰品牌重组布局立新篇

大红鹰品牌极盛转衰后,并未就此没落或者销声匿迹,而开始步入漫长的自救与品牌重组阶段。从专注十元档,力推大红鹰(软新品)、大红鹰(新品),比肩新安江品牌,到套牌生产大红鹰(软蓝)接管新安江市场份额,再到大红鹰(新品)、大红鹰(软新品)悄然退市,幕后重组,以及六月份重组建立软硬兼施大红鹰新品牌格局。大红鹰密集的改革重组举动打破十元价位的均衡性,不断掀起波澜。笔者入职以来始终关注大红鹰品牌的变革,现对其近期的策略进行分析,并预测未来可能形成的局面。

一、大红鹰(软蓝)正式完美落位,转型常销烟,地位巩固为启动二次品牌整合的先决条件。大红鹰品牌年初仍保持三种规格同步在销的状态,笔者就曾认为这不可能是大红鹰品牌的常态,必将迎来整合。因为,品牌在同价位出现三种规格产品,不仅混淆误导零售客户与消费者,模糊市场定位,而且产品之间彼此替代效应显著,互相制肘。分散有限的培育资源,不利于集中力量推动品牌发展。之所以,品牌重组未及早开始,原因就在于大红鹰(软蓝)的根基尚未扎稳。随着近期货源由紧俏变常销,销量也保持稳定,形成大红鹰稳健的底盘,品牌整合带来全局的负面影响也有效降低,解决后顾之忧。

二、大红鹰(新品)的长期断档,大红鹰(软新品)随之退市成为迎来二次品牌整合开展的信号,正是“山雨欲来风满楼”。大红鹰(新品)上市以来就挣扎于区域市场,进货面率难以覆盖全局,销势也是不温不火。09年以来就出现长期货源断档,基本在市场销声匿迹。大红鹰(软新品)也在5月20日库存销售完毕后,正式退出市场,采取“退二进一”6月份重新推出新款硬盒大红鹰,达成最终的品牌调整。合并市场份额较小的大红鹰(新品)与大红鹰(软新品),并以极快的速度重磅推出新硬盒大红鹰接应销售,防止市场需求的转移流失,留住零售客户与消费者的注意力、关注度,为后期跟进的宣传推荐、品牌培育创造有利条件。

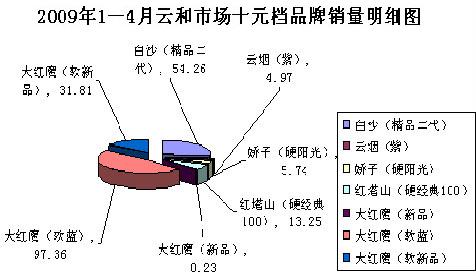

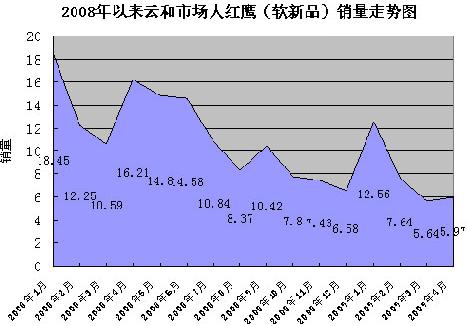

三、大红鹰(软新品)销势一落千丈,市场的话语权易主,面对省外烟的竞争毫无优势可言,为二次品牌整合的启动创造机会。随机而动,借重塑大红鹰品牌之名,完成最终的品牌重组与布局调整。由于十元档次省外品牌的导入,产品完成更新换代,竞争力大幅提高,同时消费群体以中青年龄段为主,对新品牌接受能力强,白沙(精品二代)、红塔山(硬经典100)、娇子(硬阳光)等省外烟不断抢占省产烟市场份额。大红鹰(软新品)自2008年以来,整体销售趋势处于不断下滑中,品牌危机困扰大红鹰。以大红鹰(软新品)作为铺垫带来的套牌生产大红鹰(软蓝)成为品牌重整的第一步,也为大红鹰漂亮的翻身战役。随之深入进行的品牌重组的第二步为引导退出大红鹰(软新品)、大红鹰(新品),力推新品硬盒大红鹰则为品牌重组三部曲的完结篇。大红鹰(软新品)的衰退可以说是一个契机与一条思路。

笔者根据近期的大红鹰品牌调整分析,预测不久将形成以下局面:

一、大红鹰品牌在卷烟产品方面已难以实现昔日的多元化与多样化,专注于十元档是整体战略所需。在云和本地市场,大红鹰的声势与知名度都难以与过去相媲美,主导支柱品牌的也转为利群与雄狮品牌。大红鹰品牌的未来则将体现在十元档的发展之中,大红鹰(软蓝)与即将上市硬盒大红鹰联合对抗省外豪强,在一定阶段内,仍将掌握市场的主动权与控制权。

二、大红鹰品牌的落位完成,十元档品牌格局基本成形稳固。十元档品牌目前大部分处于成熟期,销势稳定。硬盒大红鹰上市后,软硬搭配组合建立,工作重点也将从品牌布局向市场营销转移。品牌层面的产品进退、包装变装、吸味改良步伐将趋于平缓,进入下半年后,产品促销、市场营销、品牌推广活动反而随之频繁,转入操作层面。品牌整体保持平稳,但内部品牌销量将有所起伏。

三、高期望新丁硬盒大红鹰机遇与挑战并存。硬盒大红鹰(新品)推出以来市场表现低迷,使硬盒大红鹰形成一定的阴影。十元档品牌特点鲜明、选择多样,与硬盒大红鹰竞争激烈。但市场对大红鹰品牌的认知度高,在接受推荐品牌时,具有先天的优势。同时,短暂的大红鹰断档,使市场需求处于“饥饿”状况,上市后可能产生白沙式的销量飞跃。

- 云烟(中支小重九)商业销量突破10000箱2024-08-20

- “人民大会堂”(硬红细支)在国家局质量抽检中再获佳绩2024-07-25

- 市场|这三年,这几款产品在『400元档』搅动风云2024-07-16

- 2024年过半,『利群』表现几何?2024-07-15

- 6月3日天子(C位MINI)重庆市场上市2024-06-03

- 中烟香港与四川中烟订立《“长城”雪茄战略合作备忘录》拓宽海外发展空间2024-04-26

- 逛糖酒盛会 品宽窄好味——川烟品牌亮相第110届全国春季糖酒会2024-03-26

- “皖烟”出省:在全国大市场绽放甜润光彩2024-02-26