自有VS代工,电子烟制造企业面临抉择

今年以来,全球电子烟行业仍处在“震荡期”。一方面,主要市场先后出台了新的监管政策,或者是发布了新政路线图,紧箍越收越紧;另一方面,一次性产品发展受到抑制后,电子烟面临迭代升级,现有产品无法满足当前的市场、政策环境。

在种种“不确定因素”的加持下,电子烟上市企业先后发布了上半年财报,从中可以看出不同企业的应对策略和效果。本文,参考君为大家带来思摩尔国际的财报分析,看看这家全球最大的电子雾化产品制造商,上半年有着怎样的业绩表现。面对当前复杂的市场环境,国内电子烟制造企业应如何突围,或许能从思摩尔国际的决策中,得到一些启发和借鉴。

一、上半年营收、净利润小幅下滑

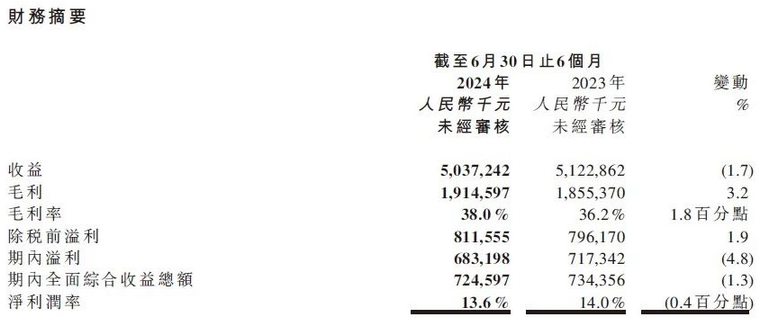

今年上半年,思摩尔国际整体收入略有下降,总收入约为50.37亿元(人民币,下同),同比下降1.7%;毛利为19.15亿元,同比增长3.2%;净利润为6.83亿元,同比下降4.8%。截至6月30日,其拥有65亿元现金及现金等价物,同比增长22.6%,给未来发展注入活力。

放在近三年电子烟“动荡”的大背景下,上半年思摩尔国际的财务数据不算太差,营收、净利润只是微弱下滑。相比之下,2023年上半年营收同比降幅接近10%。从财务数据的动态表现来看,这家代工龙头暂时稳住了局面,呈现出很多积极的增长因素。

二、自有品牌发力,平衡代工业务

思摩尔国际的崛起,主要借助的是雾化技术专利和头部品牌的代工业务,让其有着无限风光的过去。然而,随着新监管政策出台,一些头部品牌的销售瞬间腰斩,直接导致其代工业务的大幅下滑。

多元化、分布式发展,成了很多代工企业转型的方向。其中,思摩尔国际开始加大对自有品牌业务的投入,减少对代工业务的过度依赖,避免再次出现被客户拖累的情况。

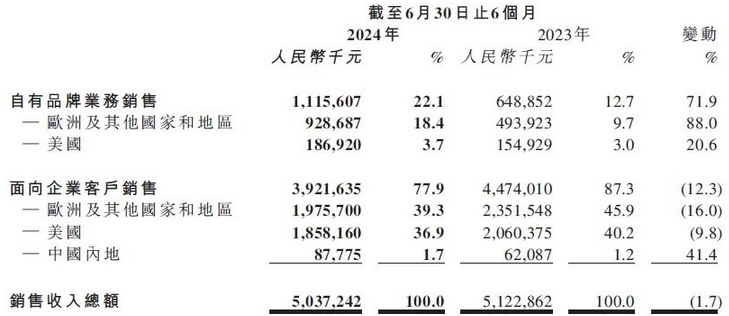

上半年,其自有品牌(VAPORESSO)业务实现显著增长,收入达到11.16亿元,同比增长71.9%,占总收入百分比约为22.1%。其中,欧洲及其他地区收入同比增长约88.0%,美国收入增长约20.6%。

比如,上半年思摩尔国际继续推出自有品牌的新品,以XROS系列迭代产品为代表,取得了不俗的市场表现,使其在开放式产品领域的市场份额持续提升。

上半年,面向企业客户(ODM)业务的销售收入为人民币39.22亿元,同比下降约12.3%。占总收入百分比约为77.9%,业务份额上下滑了近10个点。

在美国市场,期内实现收入约18.58亿元。今年以来,美国对不合规电子烟产品的监管框架进一步明晰,执法力度明显加强。受益于此,其换弹式电子烟在第二季度开始向好,收入环比增长约6.1%,同比增长约6.5%。

在欧洲及其他市场,期内实现收入19.76亿元。随着欧洲对电子雾化市场的监管力度逐步加强,传统一次性产品需求正向新型及开放式产品转化。封闭式换弹品收入呈现明显的逐季向好趋势,第二季度封闭式换弹产品收入比第一季度大增93.2%,并于第二季度实现同比增长约22.5%。

来自中国内地市场的收入约为8777万元(2023年同期约为人民币6208万元),较去年同期增长约41.4%,占总收入的百分比从去年同期的约1.2%上升到今年上半年的约1.7%。从侧面反映出,上半年中国大陆市场仍在低位运行,市场尚未有大的变化。

三、持续技术创新,加速产品迭代

正如上文所提到的,欧洲市场普遍对传统一次性产品加强监管,加上消费者对大口数产品的青睐,让各大电子烟企业加速了产品迭代的步伐。今年上半年,思摩尔国际推出多款创新产品,覆盖了多个产品类型。

在一次性产品上,思摩尔国际给出的是“超高瓦数+大口数+屏幕”方案。超高加热功率搭载四个加热芯,能够带来多种模式、不同口数的使用感受,给消费者提供更多的选择;将一次性产品的口数提高到20000口,加上双陶瓷芯的组合,提高口感爆发力。

在开放式电子雾化产品方面,发布了所谓的COREX 2.0技术,自有品牌VAPORESSO推出了不少新品,比如XROS 4、XROS Mini和XROS 4 NANO,以及GEN MAX | SE,前者是换弹式电子烟的升级产品,后者则是传统大烟雾的升级产品。

和传统换弹式产品相比,XROS系列产品有了很多不同之处,包括疏密烟气调节、三种加热功率调节、电子屏显、烟弹可重复注油等功能,试图通过更加精细化的功能设置吸引消费者。同时也为了符合欧洲市场的监管政策,比如将大烟雾产品的“可重复注油”功能移植到烟弹上。

此外,在雾化医疗、雾化美容和加热不燃烧产品等领域,思摩尔国际也有储备、推出了不少差异化技术、产品。

比如,雾化医疗业务已完成多款针对哮喘及慢阻肺药物的开发及生产,以及超过10款药物制剂的开发;在雾化美容领域,推出面向终端消费者的“MOYAL”雾光美容产品,为业内首款可对高浓度精华进行雾化的产品,目前正处于商业模式完善及渠道建设阶段。在新兴雾化技术上的应用推广,或许在电子烟业务外找寻新的发展机遇,并有望壮大整个雾化产业链的市场空间。

四、平衡“代工”与“自有”关系,会是未来的核心问题

上半年,思摩尔国际依旧离不开代工业务,特别是VUSE、NJOY等大品牌,为其贡献了大部分营收。与此同时,思摩尔国际也在加大对全球化布局的投入。

财报称,思摩尔国际上半年在全球化渠道建设、本地化运营方面加大了投入,进一步打造企业全球化运营能力。目前,已在欧美地区运营6个配送中心,并运营若干国家销售及研发中心。由此,其自有品牌也迎来了较快的发展,销量、市场份额都有了明显的提升。

不过,代工企业、技术提供方亲自下场做品牌、卖产品,势必会引起合作伙伴的警惕和紧张,未来会不可避免地卷入到竞争中去。如何在不影响现有代工业务的前提下,提升自有品牌的市场空间,将是思摩尔国际未来一段时间需要解决的核心问题。

作为中国电子烟制造龙头,思摩尔国际的一举一动都会被同行关注,也会形成一定的示范效应,其在自有品牌上的业务突破,会不会引发其他代工企业的效仿呢,让我们拭目以待,持续跟进观察。