高档烟可持续发展——高档烟发展现状

2007-03-22来源:中国烟草作者:李保江 段红斌 霍晨 宋文标

2006年4月,国家局出台了《中国卷烟品牌发展纲要》,《纲要》指出:“高档价位的全国重点名优品牌不仅是中国加入WTO后提升烟草行业整体竞争实力的主要力量,是行业提高效益、提高核心竞争力的领军品牌,同时也是行业发展的重要支撑,是行业今后品牌培育与发展的核心。”高档烟(即不含税调拔价100元/条以上的卷烟)对行业而言,其贡献度举足轻重,研究高档烟品牌发展的成功经验,对于保持行业平稳发展,提升行业整体竞争力具有十分重要的意义。

2006年6月~10月,国家局经济研究所高档烟课题组先后到湖北、湖南、上海、浙江、江苏、云南等省(市)对部分重点高档烟品牌进行调研,走访了部分商业公司,对高档烟发展现状、存在问题、成功经验等进行了归纳整理和集中分析。本组文章以2002年~2005年量本利数据为基础依据,分析行业高档烟近年来的发展态势,探讨部分高档烟品牌的主要做法与经验,剖析高档烟发展中存在的一些问题,提出加强宏观调控,控制无序竞争,不断提高高档烟品牌的竞争力和集中度,保障行业高档烟持续发展等一些建议和思考。

烟草行业近年来发展迅速,高档烟(文中统计数字仅针对不含税调拨价100元/条以上的品牌或规格)同样得到较快发展。在全行业卷烟牌号数和规格数大幅度减少的情况下,高档烟的牌号和规格数却有不同程度的上升。2005年,在销高档烟牌号有83个,规格有203个,分别比2002年增加11个和57个。

主要经济指标高速增长

2002年~2005年,高档烟的增长速度明显高于其他类别卷烟,其创造的价值对很多企业来说举足轻重,对行业发展的贡献度明显提升,主要经济指标均实现了翻倍增长。

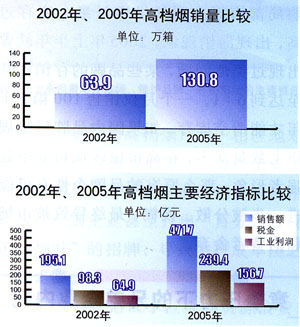

2005年,全国高档烟销量为130.8万箱,比2002年增加66.9万箱,同比增长1.05倍,单品牌销量和单规格销量分别由2002年的0.7万箱、0.4万箱上升到2005年的1.9万箱、0.6万箱。从价值量来看,2005年高档烟实现销售额471.7亿元,比2002年增加276.6亿元,同比增长1.4倍;实现工业税金239.9亿元,比2002年增加141.6亿元,增长1.4倍;实现工业利润156.7亿元,比2002年增加91.8亿元,增长1.4倍。

优势地位更加突出

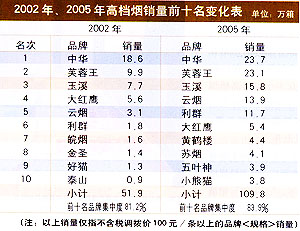

相对而言,“中华”、“芙蓉王”、“玉溪”、“云烟”、“利群”和“苏烟”6个品牌的全国性特征比较明显,不仅销量大,而且市场布局范围较广,分布相对有序。2005年,“中华”实现销售23.7万箱,占高档烟总销量的18.1%,“中华(硬)”、“中华(软)”两个规格在高价格区域始终保持着相对领先的优势。“芙蓉王”实现销量23.1万箱,占高档烟总销量的17.7%,主要规格销量均有较大幅度增长,尤其是“芙蓉王(黄)”表现突出。“玉溪”实现销量15.8万箱,占高档烟总销量的12.1%,省外市场表现最为突出。“云烟”(指不含税调拨价100元/条以上的规格,以下均简称高规格)实现销量13.9万箱,占高档烟总销量的10.6%。“利群”(高规格)实现销量11.7万箱,占高档烟总销量的8.9%。“苏烟”实现销量4.1万箱,占高档烟总销量的3.1%。

以上6个高档烟品牌(规格)销量达到92.3万箱,占全国高档烟总销量的70.6%。“利群”(高规格)以年平均50%以上的速度高速增长,“云烟”(高规格)、“芙蓉王”均保持年平均40%以上的速度增长,“玉溪”、“中华”以近20%的增速稳健发展。尽管高档烟牌号和规格仍在增加,但是2005年销量前十名牌号的集中度较2002年提高了两个百分点,前十名品牌(规格)销量增长56.9万箱,占高档烟增量的85%。

部分地方性高档烟乘势做大

随着企业联合重组的快速推进,以省内企业为主组合而成的工业公司加快了内部资源整合步伐,竞相推出高档烟,与全国性高档烟品牌争夺市场,成为部分重点高档烟大品牌的市场补充。

相关报道

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22