外烟需契合潮流大力创新方能在华稳健发展

外烟是中国卷烟市场发展的一支的特殊力量。2016 年上半年,外烟在中国市场面临更为复杂的发展环境,虽然保持一定的结构优势,但规模增速再探新低,多数品牌濒临滞销境地,唯有万宝路、爱喜等少数品牌抓住机遇稳健发展。东部沿海地区依然是外烟主销市场,中西部中心城市也日益成为外烟拓展的新要地。未来,随着中国市场的持续调整优化,外烟需紧密契合市场趋势,持续优化产品结构,大力做好产品推陈出新,深化与中国烟草行业的渠道和品牌合作,以创新发展来维持在中国市场的特殊地位。

外烟销量增速再探新低 结构保持平稳提升态势

2016 年是中国卷烟市场攻坚克难的关键一年,卷烟市场的发展面临较大压力,由此也传导至卷烟品牌的发展演变中。在这种情势下,外烟在中国市场的拓展难度加大,受到中式卷烟大品牌在产品结构、技术创新、市场营销等全方位的激烈竞争。事实上,从2012 年开始,外烟就已经结束了快速扩张的局面,近几年来,外烟在中国市场的销量增幅始终在5% 左右徘徊,很难再回到以前动辄两位数的增速。外烟发展逐渐势弱,从另一侧面折射出中式卷烟品牌发展壮大、创新变强的奋斗历程。进入2016 年之后,中式卷烟品牌不仅在细支烟、薄荷烟等领域占据了主导,而且在爆珠烟、短支烟、混装烟等新领域全面出击,迅速博取了消费者眼球,形成了很强的市场热度。相比之下,2016 年上半年外烟在中国上市新品不多,更为紧要的是,外烟在技术创新上的先发优势已经逐渐消弭。不过,由于中国市场的战略重要性,外加国际卷烟市场复苏整体乏力,外烟依然重视对中国市场的拓展,这种持续性的坚守将成为外烟在华的发展常态。

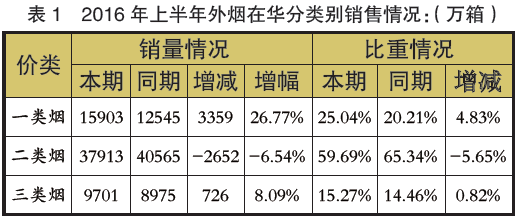

2016 年上半年,外烟在中国市场累计实现卷烟销量6.35 万箱,同比仅增加1433 箱,增幅降至2.31%,增幅再探历史新低。外烟在中国市场的销售颓势也充分体现在动销情况上。截止到2016 年6 月末,外烟存销比达到3.38,同比增加0.42;大卫杜夫、威斯、长寿等品牌存销比高达两位数之多,555、建牌、阿里山、骆驼等品牌的存销比也超过3.0,只有爱喜、万宝路、七星三个品牌存销比在1.5左右,这意味着大多数外烟品牌和规格产品已经濒临滞销,将会严重地影响到商业和终端的培育积极性,导致外烟基本处于自然成长状态,缺乏来自商业渠道强有力的支持。从结构层面来看,2016 年上半年外烟销售额为23.14 亿元,同比增加2.08 亿元,增幅为9.88%,相比2015 年全年增幅已经回落了3.67 个百分点;外烟单箱销售额为3.64 万元,同比增加2509 元,增幅为7.40%,增幅基本与同期持平。外烟虽然销量增速放缓,但结构依然保持平稳提升态势,外烟近年来一类烟发展取得一定成效。2016 年上半年,外烟一类烟增幅高达26.77%,二类烟销量出现下滑,三类烟增幅放缓至8.09%。不过,外烟一类烟销量占比只有25.04%,二类烟占比为59.69%,二类烟依然是占比最大的价类,三类烟已经不是外烟发展的重点。

万宝路和爱喜品牌表现突出 其他多数品牌发展更趋滞缓

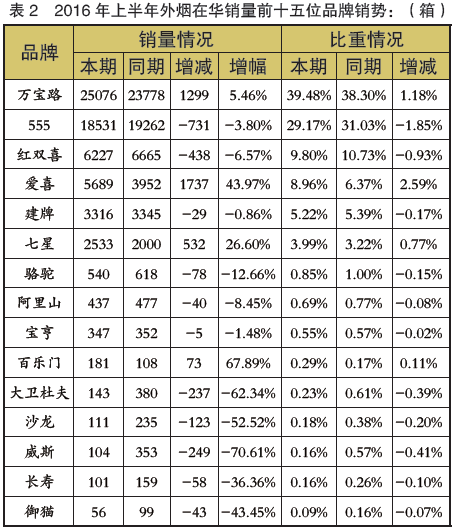

长期以来,跨国烟草公司都非常重视对中国市场的拓展,其战略品牌大多已经在中国实现布局。经过市场多年的洗礼,外烟目前形成了万宝路、555、南洋红双喜三强规模引领,其他优势品牌交替上升的竞争格局。2016 年上半年,万宝路品牌在中国销量为2.51万箱,同比增加1299 箱,增幅为5.46%,在复杂的市场形势下保持了平稳增长;该品牌占外烟在华总量比重增至39.48%,其领先优势更加稳固。特别是, 万宝路品牌结构提升十分明显,2016 年上半年该品牌单箱销售额为3.99 万元,同比增加4321 元,增幅达到12.13%,而且万宝路品牌单箱结构水平已经超出555品牌2850 元。555 品牌上半年销量为18531 箱,同比减少731 元,降幅为3.80%,占外烟总量比重已经降至29.17%。南洋红双喜品牌销量为6227 箱,同比减少438 箱,降幅为6.57%,销量呈现连年下降的态势,同万宝路品牌的差距不断拉大。总体来看,以上三个品牌合计销量占比为78.89%,基本勾勒出外烟在华销售的规模大盘格局。

值得注意的是,外烟其他个别品牌的增长也十分显著。万宝路、555、南洋红双喜三强占据外烟销量近八成的份额,这并不意味着其他品牌没有增长空间。2016 年上半年, 韩国烟草人参公社(KT&G) 的爱喜品牌销量为5689 箱,同比增加1737 箱,增幅高达43.97%,是外烟中罕见的规模迅猛增长的品牌,全年规模很有可能超过南洋红双喜而跻身前三名。爱喜品牌的增长并不是偶然的,爱喜是主打细支烟的品牌,多年来苦心经营中国市场,在中国细支烟消费者中拥有稳固的基础。今年以来,爱喜品牌借助中国细支烟市场快速发展之东风,迅速加快了在中国市场的拓展,适时推出了细支爆珠烟新品爱喜(幻变),上半年销量超过了1 千箱,夯实了品牌在细支烟和爆珠烟领域的优势,展现出爱喜品牌强大的市场应变能力。同属韩国烟草人参公社的宝亨品牌主打薄荷味卷烟市场,上半年销量只有300 多箱,规模基础仍十分薄弱。

建牌是英美烟草公司重要的战略品牌,主打低焦油及薄荷味卷烟市场,2016 年上半年销量为3316 箱,同比略降0.86%。建牌产品主要集中在二类烟领域,为顺应爆珠烟发展趋势,今年投放了爆珠烟新品建牌( 薄荷晶球6),该规格为建牌在中国市场唯一的一类烟产品,上半年销量只有100 多箱,发展前景有待市场检验。日本烟草公司的七星品牌上半年销量为2533 箱,销量同比猛增26.60%,在中国市场已经站稳脚跟,上海和大连是该品牌销量最多的两个城市;骆驼品牌销量为540 箱,销量持续下滑,在中国市场始终没有形成规模基础。日烟旗下的沙龙和寿百年品牌销量只有百十箱,发展更趋边缘化。帝国烟草集团的大卫杜夫和威斯品牌销量均为百余箱,市场基础已经非常薄弱,亟待加强同中国烟草总公司的沟通与合作,探索以渠道互换的形式加快止跌回升。此外,阿里山品牌销量只有400多箱,但产品以一类烟为主,结构水平很高。

东部沿海仍为外烟主销市场 中西部重点城市日渐成为拓展要地

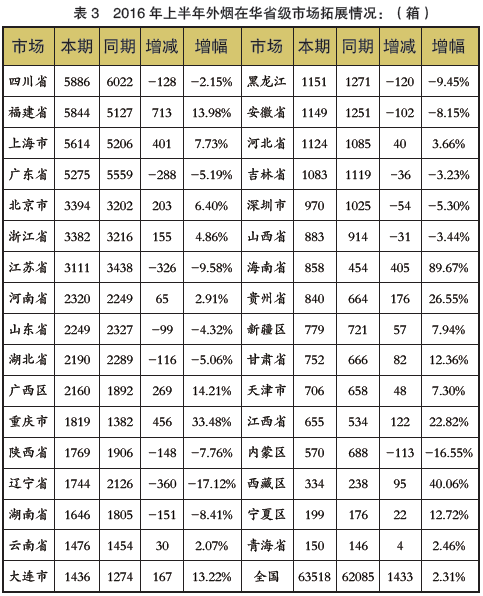

长期以来,外烟在中国市场的拓展呈现明显的区域集中态势,东部沿海地区历来是外烟的主销区,同时,中西部的某些国际化程度较高的中心城市也成为拓展要地。2016 年上半年,外烟销量超过5 千箱的市场为四川(5852 箱)、福建(5811 箱)、上海(5593 箱)、广东(5257 箱),四川上半年成为外烟销量最大的市场。销量在2~3 千箱水平的市场为北京、浙江、江苏、河南、湖北、山东、广西。重庆、陕西、辽宁、湖南、云南、大连、黑龙江、安徽、河北、吉林等10 个市场外烟销量为1-2 千箱。销量不足千箱的省级市场共有12个,其中,西藏、宁夏、青海等3 个市场外烟销量低于500 箱。外烟销量前十市场中,共有7 个市场位于东部沿海省份,东部沿海依然是外烟的主要销售区域。另外,共有18 个省份外烟销量同比实现增长,其中,福建、重庆、海南、上海等4 个市场增量超过4 百箱,广西、北京、贵州、大连、浙江、江西等市场外烟增量也均在百箱以上。外烟销量下降的市场共有14 个,其中,辽宁、江苏、广东三省外烟减量超过200 箱,其他省外减量总体不多。

值得注意的是,随着我国中西部产业结构升级,在国家经济板块格局的地位愈加重要,部分区域中心城市也逐渐成为外烟青睐之地。具体来看,上海和北京外烟销量居于前两位,这是多年来的常态。成都市场外烟销量居于第三位,同时也是万宝路和555 品牌全国销量最高的地级市市场,由此可见该市场在外烟品牌中的重要地位。与此同时,重庆、武汉、西安、昆明、郑州等城市也位居外烟销量前十五位,逐渐成为外烟在各自区域市场拓展的战略高地。福州、广州、大连、深圳、青岛、杭州、哈尔滨等7 个城市也位居外烟销量前十五位。外烟销量排名第16~30 位的城市中,绝大部分为东部沿海地区城市,中西部城市中的长沙、南宁、贵阳也跻身此列,这些城市有望带动周边中小城市外烟市场的持续拓展。

外烟下步在中国市场发展前瞻

2016 年上半年,我国烟草行业发展环境持续变化,行业的发展进入了深度调整提升期,外烟面临更为严峻的发展环境。从上半年的销售情况可以看到,尽管外烟依然保留一定的结构优势,但销量规模增速再探新低,多数品牌濒临滞销境地,外烟相对于中式卷烟的优势大为弱化。同时可以看到,外烟大部分品牌发展逐渐滞缓,只有万宝路、爱喜等少部分品牌抓住机遇实现良好发展。市场拓展方面,外烟除了继续坚守东部沿海市场外,还加快拓展中西部区域中心城市市场,使之成为外烟持续发展的潜力区,外烟的市场拓展成效总体可圈可点。

放眼未来,跨国烟草公司将继续坚持开拓中国市场,中国市场也需要外烟保持一定程度上的良性发展。外烟将扮演两个重要角色,一是中国卷烟市场开放发展的晴雨表,随着中式卷烟的做大做强,外烟品牌已经难以构成实质性的竞争威胁,中国市场足以保持对外烟的合理开放。二是满足消费者多样化需求,外烟的产品吸味、品牌文化均有其特色,因此也凝聚了一批忠实的消费者,外烟对于满足特定消费者需求方面将持续发挥积极作用。对于外烟而言,随着中国烟草市场的持续调整优化,市场必将呈现更多新变化,外烟在中国市场依然有着光明前景,外烟需紧密契合市场趋势,更加贴近的中国消费者实际需求,以大力创新推动自身的持续稳健发展。

一是发挥技术优势,持续加强创新,始终站在消费潮流前端。相比较于中式卷烟品牌而言,外烟品牌近年来在中国市场推陈出新节奏明显放缓,导致外烟的吸睛效应越来越小,因此加快推陈出新势在必行,事实也充分说明,今年以来爱喜、建牌所推出的细支爆珠烟成长良好,更多的外烟品牌需加入这轮投放新品大潮之中。二是深化同中国烟草行业的沟通,在渠道互换和品牌合作方面加强探索,达成共赢。中国烟草的发展今非昔比,随着国内市场的日渐成熟,中式卷烟品牌必将加快国际市场拓展,在这方面同跨国烟草公司既有竞争,更有合作的空间,中外卷烟品牌在渠道建设与合作方面需要迈出更多实质性的步伐,这一过程将为双方提供更多机遇而有望实现共赢。三是外烟需进一步提升结构优势,这是外烟在中国市场的重要价值所在。对于外烟品牌而言,在中国市场已经进入中低速增长阶段,未来难以再现规模的快速扩张,外烟的价值感主要体现在结构优势上,万宝路、555 等品牌从去年以来也在不断加强一类烟的发展。外烟主要品牌唯有不断优化产品结构,方能维持对商业和终端的吸引力,结构是关乎外烟在中国市场存在与发展的底线。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22