2015年外烟在华发展观察

2015 年,外烟在中国市场发展环境趋紧,扩容提档持续放缓,动销情况继续恶化,发展总体较为低迷。除了少数品牌持续增长之外,外烟不少品牌发展趋于边缘化。外烟市场拓展依然呈现区域集中特征,但对中西部新兴市场的拓展取得显著成效,市场消费潜力进一步体现。展望2016 年,中国烟草市场将在深化改革过程中释放更多机遇,外烟仍会有较好的作为空间,但前提是必须不断创新并加快在中国市场的转型升级,方能维持在市场上的特殊地位。

外烟发展持续低迷,扩容提档总体放缓

长期以来,跨国烟草公司高度重视中国市场拓展,并将中国市场作为各自重点战略突破的市场,有的公司在中国市场已经营多年,并在中国市场站稳了脚跟。但是,从2012 年开始,外烟结束了在中国的快速扩张局面,在之后的数年间,销量增幅始终没能再回10% 以上。从这几年来看,外烟在中国市场经历了一个被中式卷烟逐步挤压的过程,中式卷烟在规模上形成了对外烟的绝对优势,在单箱结构上与外烟之间的差距加快缩小,在降焦减害上与外烟相比已毫不逊色。特别是2015 年以来国产细支烟、爆珠烟、薄荷烟迅猛发展,创新型品类已形成规模,新型烟草制品的研制也开始破题,使外烟在中国市场的优势逐渐消弭。但由于中国市场的重要性,外烟仍在坚守中国市场,更加重视形象塑造和营销创新,以此维持外烟在市场上的软实力。

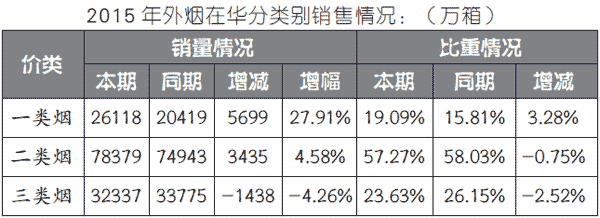

2015 年,外烟在中国累计实现商业销量13.69 万箱(包含进口雪茄),同比仅增7697 箱,增幅为5.96%,外烟虽然保持了增长,但增幅在持续放缓。从动销情况来看,外烟在中国市场的销售颓势已经非常明显。2015年12 月末外烟存销比高达3.87,众多品牌及规格实际上处于滞销状态,极大地影响了零售终端的销售积极性。结构提升方面,2015 年外烟销售额为46.34 亿元,同比增加5.53 亿元,增幅为13.55%;单箱销售额为3.39 万元,同比增加2264 元,增幅为7.17%,已经低于市场平均增速(7.18%)。外烟结构水平总体虽仍较高,但提升速度放缓,特别是在高端和高价位卷烟市场的布局滞后,地位与国产优势品牌相差甚远。当然也要看到,外烟也在努力加强一类烟发展,改善近两年结构增长放缓的情况。2015 年,外烟一类烟增幅高达27.91%,二类烟销量增幅只有4.58%,三类烟销量则同比出现下降。不过,外烟一类烟销量占比仍只有19.09%,二类烟占比高达57.27%,价类发展仍需不断优化。此外,由于商业和终端的培育积极性每况愈下,外烟在中国市场推陈出新节奏放放慢,2015 年外烟在中国上市新品寥寥无几,大部分品牌处于自然发展状态,缺乏来自商业渠道的政策支持。

品牌格局延续“三强领跑” 万宝路和555 品牌增长显著

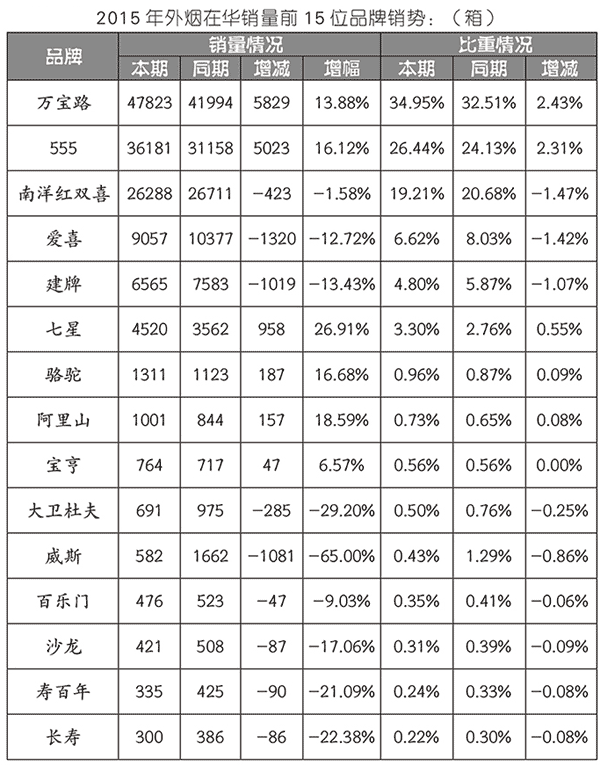

跨国烟草公司高度重视在中国市场的拓展,各公司主要战略品牌在中国市场已经实现布局。不过,尽管外烟品牌数量众多,但真正能够扎根市场形成规模的还是少数,经过多年的市场锤炼,总体上形成了万宝路、555、南洋红双喜三强领跑,其他少数品牌交替竞争的格局。2015 年,万宝路品牌在中国销量为4.78 万箱,同比增加5829 箱,增幅为13.88%,万宝路品牌销量在外烟中维持领先,占外烟在华总量比重达到35%。并且,万宝路品牌结构提升呈现显著,2015 年该品牌单箱销售额为3.74 万元,同比增长9.42%,单箱结构水平已经超过555 品牌。555 品牌2015 年回升势头良好,全年销量为3.62 万箱,同比增加5023 箱,增幅为16.12%。南洋红双喜品牌销量为2.63 万箱,同比微降1.58%,不过结构水平则同比保持提升。综合来看,以上三个品牌合计销量占比为80.59%,同比提高3.27 个百分点,基本奠定了外烟在华销售的大盘格局。

其他品牌的发展也可圈可点。虽然万宝路、555、南洋红双喜品牌占据外烟销量八成份额,但其他外烟品牌也没有放弃拓市。2015 年,韩国烟草人参公社(KT&G)的爱喜品牌在华销量为9057 箱,同比减少1320 箱,降幅为12.72%。爱喜品牌是在中国细支烟市场具有特殊影响力的品牌,也是消费者较早认知的细支烟品牌,随着国产细支烟的蓬勃发展,爱喜品牌面临十分激烈的市场竞争,如果未来还不能及时跟进新品,与爱喜国际市场产品体系同步,则爱喜品牌在中国销量必将继续下滑。宝亨(莫吉托)同样是KT&G 旗下产品,主打薄荷味卷烟市场,2015 年销量为764 箱, 同比略增6.57%,销量规模依然很小。建牌是英美烟草公司在中国市场重要布局品牌,受到年轻消费群体的青睐,并且产品体现低焦油、薄荷味等特色,2015 年该品牌在中国销量为6565 箱,同比下降1019 箱,降幅为13.43%,并且规格数量多达9 个,全部集中在二类烟领域,规格布局策略有待调整。日本烟草公司的七星品牌在中国销量为4520箱,销量增幅达到26.91%,在中国市场逐渐立足脚跟;骆驼品牌销量为1311 箱,同比增长16.68%。不过,日烟旗下的沙龙和寿百年品牌在中国市场销量持续快速下降,销量仅有数百箱。阿里山品牌销量超过千箱,而且该品牌单箱销售额达到5.66 万元,结构水平较高,产品全部为一类烟。此外,帝国烟草集团旗下的大卫杜夫和威斯品牌销量分别为691 箱、582 箱,两个品牌销量已持续锐减。随着帝国烟草和中国烟草总公司的沟通合作逐步推进,威斯品牌有望在中国市场以“贴标置换”方式增量,大卫杜夫品牌也还将继续开发高端新品,以求在外烟品牌中维持结构优势。

外烟呈现东部沿海集中态势 中西部中心城市亦倍受青睐

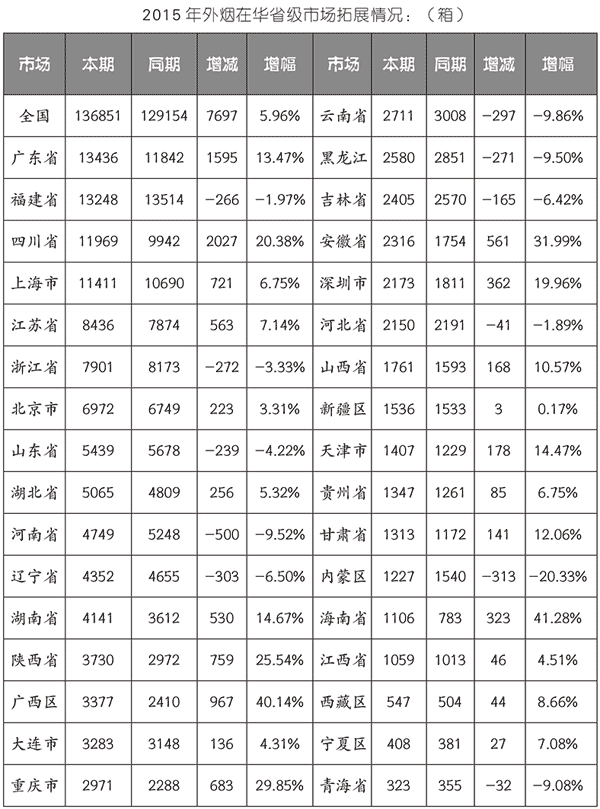

受消费习惯影响,2015 年外烟在中国市场拓展继续呈现区域集中态势,东部沿海地区是外烟的主销市场,同时中西部一些国际化程度较高的区域中心城市也成为外烟的青睐之地。2015 年,外烟销量超过万箱的市场为广东(1.34 万箱)、福建(1.32 万箱)、四川(1.20 万箱)、上海(1.14 万箱),销量超过5 千箱的市场为江苏、浙江、北京、山东和湖北,以上市场大多位于东部地区。河南、辽宁、湖南、山西、广西等13 个省级市场外烟销量在2-5 千箱之间;山西、新疆、天津、贵州等8 个市场外烟销量超过千箱;西藏、宁夏、青海三个市场外烟销量不足千箱。外烟在超过六成的省级市场销量同比实现增长,其中四川和广东市场增量超过千箱,销量下降的市场共有11 个,减量大多为数百箱。

从城市市场角度来看,上海和北京外烟销量居于前两位,这也是多年来一直保持的情况。成都市场外烟销量仅次于北京而居于探花之位,而且2016 年销量应该可以超过北京市场。其他前15 位的城市分别为福州、广州、大连、重庆、武汉、西安、泉州、深圳、南京、青岛、厦门和杭州。以上城市大多是沿海城市,但随着中西部地区经济快速发展,一些国际化程度较高的区域中心城市外烟销量迅速增长,特别是成都、重庆、武汉和西安,这部分城市成为外烟拓展新高地,并将有力地带动所在区域外烟的拓展。

2016 年外烟在华发展前瞻

2015 年,中国烟草行业发展环境发生重大变化,烟草市场已经全面进入调整提升期。外烟整体发展环境更趋严峻,外烟相对于中式卷烟品牌的优势加速消弭,除了少数品牌规模持续增长外,大部分品牌在不断萎缩。不过,相比之前过度集中的态势,外烟已经加快了在中西部新兴市场的拓展,这些市场外烟消费潜力有望进一步释放。2016 年,中国烟草进入“十三五”发展改革时期,随着行业深化改革的推进,烟草市场也将呈现更多的机遇,外烟在中国市场依然前景可期。

未来,对于中国烟草市场来讲,维持外烟的更为良性的发展是很有必要的,体现在三方面的特殊意义,一是中国市场开放发展的风向标,二是消费者的产品选择权利,三是中式卷烟国际拓展的参照系。因此,应将外烟发展作为必要的工作,外烟早已不是“洪水猛兽”,而是市场不可或缺的存在力量。对于外烟来讲,一味诟病中国市场封闭也是不可取的,外烟在华已经到了必须改变的时刻,并需要做好三方面的创新发展。一是产品需要更新换代。由于这几年外烟整体销售情况不佳,外烟在中国市场推陈出新的节奏非常慢,外烟未来要加快产品更迭出新速度,维持与其在国际市场同步更新速度。比如,新型烟草产品是外烟的一大强项,未来如果能够借势发力,在中国市场可以有所作为。二是市场拓展需着眼长远。外烟未来需深入挖掘消费群体潜力,稳定销量规模增长,在潜力市场和潜力群体做好布局。三是产品结构优势需强化。外烟品牌未来应更加重视价值体现,当前有的外烟品牌还在以三类烟为主,未来必然面临发展困境。因此,外烟产品结构必须不断提升,产品高端化发展必须加快,与中国市场消费升级保持同步,结构提升是关乎外烟在中国市场长远发展的一条生命线。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22