百舸争流千帆竞 风起云涌细支烟

细支烟作为细分市场的一个新品类,近年来获得高度关注。1974年轻工部决定开展“细支卷烟生产”,经过行业上下40载艰苦求索和市场培育,直到2014年终于迎来了细支烟的春天,呈现百花齐放的发展好势头。鉴于数据的收集限制,本文将对2007年以后国内细支烟的发展情况加以重点分析,为行业细支烟的发展提供参考。

风起于青萍 浪成于微澜

40年来,细支烟的发展一直受到国家和烟草行业的高度重视,但受各种因素影响,40年来细支烟市场一直起伏不定,规模不大。如:受行业卷烟产品技术研发水平所限,细支烟在吸味、口感与传统卷烟有差异,这一瓶颈长期未有突破;细支卷烟专用烟机设备开发较滞后,市场需求量小,烟机设备研发、生产和使用成本居高不下,也影响了卷烟工业企业开发生产细支烟的积极性;消费者存在认知误区,认为细支烟“用料少购买不划算”,或细支烟是“女士品吸的”等。

即便如此,商业企业并没放弃细支烟市场的培育与引导,工业企业也一直在进行相关技术和产品研发储备。随着制约细支烟发展因素的逐步消除以及消费者消费观念的逐步转变,2006年江苏工业南京卷烟厂“梦都”品牌投放市场,实现工业调拨销售近2000箱,商业批发收入近4000万元。这样的市场销量份额与收入份额同当年烟草行业商业批发销量规模4053万箱,商业批发收入4850亿元相比显得微不足道,但“梦都”细支型卷烟像亚马逊雨林里的一只小蝴蝶,扇动着的翅膀激活了整个中国细支卷烟市场,掀起了一轮细支卷烟创新高潮,带来了深刻的市场变化。

2006年以前,国内市场上细支烟只有“摩尔”、“爱喜”等外国品牌。2006年,江苏中烟推出“梦都”细支烟,开创了国内细支烟生产的先河。2010年,江苏中烟在“梦都”细支烟之后,又相继推出“南京煊赫门”、“十二钗烤烟”、“十二钗薄荷”三款新品;河北中烟在2010年7月推出“钻石(时尚)”细支烟;2012年下半年,“黄鹤楼”和“泰山”相继推出细支新品。此后,各中烟公司创新品牌,加快了细支烟的研发和市场投放。良好的市场成长空间、较高的市场结构,让细支烟成为最近几年市场的兴奋点和重要的增长支撑点,为工业企业、卷烟品牌发展提供了广阔的舞台,呈现风起云涌之势。

天高任鸟飞 海阔凭鱼跃

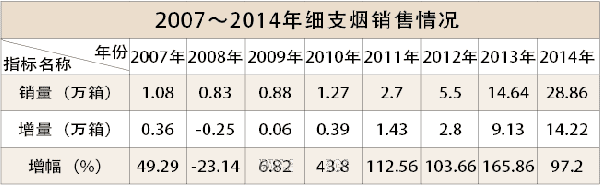

在“梦都”品牌的带动下,从2007年开始,细支烟市场日趋活跃。市场消费总量成倍增长,2007~2009年,国内细支烟市场总量虽小,但市场成长性很好,逐渐引起了各工业企业的重视。从2010年开始,不少工业企业增加资源投入,细支烟销量迅速增长,2014年达到28.86万箱,与2009年相比增长22.72倍。2015年1~4月,细支烟共销售20.30万箱,同比增加12.54万箱,增幅达到161.40%,在烟草行业卷烟销量同比减少32.45万箱、下降1.75%的情况下,细支烟已经成为支撑行业卷烟销量平稳发展新的一个增长点。(见表)

结构迅速提升。在2010年以前,国内市场只有韩国品牌“爱喜”和江苏中烟“梦都”等细支烟品牌,每条零售价均不超过100元,结构相对较低。2010年后,细支烟新品规格主要集中在一、二类烟,结构迅速提高,单箱销售额由2010年的24624元提高到2015年1~4月的41327元,增加了16703元。一、二类烟销量比重分别达到28.36%、67.10%,较2010年分别提升28.29、28.72个百分点。

新品层出不穷。2006年,国内第一个细支烟品牌“梦都”诞生,直到2010年,“南京”、“钻石”两个品牌才新推了四个细支规格。此后,细支烟作为一个新的品类迅速引起市场关注,2012~2014年,细支烟新品上市数量分别为4个、12个、20个规格,产品队伍迅速壮大,价格逐步走高;2015年1~4月又上市13个细支烟新品。目前,市场上在销细支烟有22个品牌、51个规格(含外烟一个品牌、3个规格),涵盖了三类以上所有畅销价位,销量主要集中在批发价150元和260元价位段,其市场份额接近细支烟的80%。

我国细支烟品牌发展之最

几十年的市场淘沙中,淘出了细支烟的佼佼者,他们引领着市场发展,勇于开拓创新,值得点赞。

“梦都”:国内细支烟最先起势的品牌。上世纪70年代以来,虽然在细支烟上不断进行探索,但真正带动国内细支烟发展、具有一定规模的是“梦都(细支型)”,2009年以前它一直是一枝独秀,两个规格零售价均是每条100元,每年销量2000多箱。2010年江苏中烟推出“南京”品牌细支烟后,随着企业的品牌整合,“梦都”销量迅速减少,2014年商业销量仅有13箱,2015年已经退出市场。

“南京”:规模最大,结构较高。“南京”是继“梦都”后第二个推出细支烟的国内卷烟品牌,也是目前细支烟市场上规模最大的品牌。2010年,“南京”相继推出3款细支烟。截至2015年4月,“南京”在产细支烟规格7个,商业销量达到98953箱,市场份额达到48.74%,占据细支烟半壁江山。单箱销售额46671元,比行业细支烟均价高5344元。

“黄鹤楼”:规格最多,发展最快。2012年9月,黄鹤楼第一个细支烟规格“黄鹤楼(天下名楼)”问世,零售价150元/条。当年销售1837箱;第二年销售3.45万箱,规格数量在所有细支烟规格中居第二位;2014年达到7.12万箱,成为细支烟销量最大的规格,市场占有率达到24.66%。此后,湖北中烟又陆续推出6个细支烟规格,是规格最多的品牌。2015年1~4月,“黄鹤楼”细支烟总销量达到4.15万箱,同比增加1.74万箱,增长72.22%,占行业细支烟总量的20.42%。

“苏烟”:高价位第一支。2013年1月,“苏烟(沉香)”上市,开辟了高价位卷烟细支烟先河,不过市场投放较为谨慎,全年销量仅有458箱。2015年1~4月销售831箱,其走势基本符合高价位卷烟发展规律。“苏烟(沉香)”上市后,2014年下半年以来,“白沙”、“黄鹤楼”、“黄金叶”等相继推出高价位细支烟,对高价位细支烟的销量增长注入了活力。

“黄金叶”:新品表现最好。“黄金叶”于2014年8月底推出第一个细支烟规格——“黄金叶(爱尚)”,上市4个月销量接近5000箱,2015年1~4月达到9682箱,成为2014年行业二类以上细支烟新品市场表现最好的规格。2015年一季度先后推出的“黄金叶(天香)”细支和“黄金叶(天叶)”细支,为“黄金叶”品牌发展带来了新亮点。

“娇子”:低焦细支销量最大。娇子品牌2015年1~4月在低焦卷烟中表现抢眼,“娇子(X)”系列实现商业销量3028箱,在低焦细支烟市场排名第一。

业精于勤 器成于琢

细支烟因其独特的外型,柔和的口味,较低的焦油含量,在愈加关注吸烟健康的环境下更易被消费者所接受。资料显示,过去5年全球细支烟销量的增长速度比整体卷烟市场快10倍;欧盟卷烟市场销量整体下滑,细支烟的市场份额却显著增加,由2006年的3.7%增加到2012年的6%;韩国细支烟市场份额更是达到33%。中国细支烟市场因起步晚,目前规模尚小,2014年细支烟销量占总销量的比重为0.57%。相对全国5000万箱卷烟销量而言,细支烟目前仍属“小众”产品,但如果未来市场份额达到10%,销量规模可接近500万箱,即使市场份额只有5%,市场规模也有200多万箱,市场潜力空间巨大。中国细支烟极有可能成为像“低焦卷烟”这样的重要细分市场,甚至有可能成为“大众”市场,前景可期,更需精心呵护。

加强细支烟品质特色研究与应用。应结合中式卷烟发展实际,跟踪国际细支烟品质发展趋势,强化细支烟品质特色研究与成果应用,努力形成具有中国特色、符合大多数细支烟消费者需求的品质风格。基础研究费时费力,短期成效不显,需要我们克服急功近利的心态,为了细支烟的可持续发展多一份耐心、多一份担当。

尊重市场规律。细支烟在中国市场历经几十年的反复探索才达到今天的规模与结构,反映了市场培育极其艰难,成绩来之不易。当前细支烟的发展很快,销售规模急剧扩大,结构不断提升,要更加注重市场配置资源的作用,尊重市场客观规律,要有足够恒心,避免急于求成,过度放大市场投放数量和盲目提升结构,确保细支烟市场平稳健康发展。

注重品牌培育。品牌作为行业发展的重要载体,是行业核心竞争能力的重要体现,要借助当前细支烟发展的良好态势,利用行业集中统一管理和市场规模优势,加强细支烟品牌规格规划布局与培育,努力打造一批在国内国际具有重要影响的细支烟品牌。同时,要进一步增强品牌发展定力,不因一时的市场波动而自乱阵脚,要打持久战,进行精准调控。

总之,要实现细支烟从增长点到增长带再到增长极的三步跨越,需烟草行业投入极大资源与精力推动各项工作有序开展,其中必会出现某些失败与反复,但只要有足够的耐心与毅力咬定青山、百折不回,中国细支烟必会成长得更茁壮。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22