2014年上半年全国卷烟市场综述

2014年上半年,全国卷烟销量超过2660万箱,同比基本持平;单箱结构提升较快,达到2.7万元,同比增加约0.2万元,增长约7.8%。实现销售收入接近7280亿元,同比增加约530亿元,增长约7.8%。6月末,全国卷烟商业库存超过200万箱,存销比为0.49;社会库存超过170万箱,环比持续减少。卷烟市场零售价格指数为98.51,同比、环比均有所提高,市场状态稳中有升。

销量同比持平 高端卷烟增长较快

自2月份以来,卷烟月度销量连续4个月销量低于去年同期,但月度销量环比持续增加,使得上半年的卷烟销量走势呈现出回升态势。尤其是6月份,在全行业共同努力下,销售卷烟接近410万箱,同比增长约3.6%,直接拉动2014年上半年的卷烟销量与2013年上半年相比持平(见图1)。

从价类上看,一类烟销售接近560万箱,同比增长约16.3%;二类卷烟销售接近280万箱,同比增长约17.2%。一、二类卷烟销量比重合计达到31.3%,同比提升4.45个百分点。同时,三类烟销量下降明显,上半年销量同比减少约46万箱,降幅约为3.7%。

上半年,全国高端卷烟累计销售超过160万箱,同比增加约21万箱,增幅约为15.1%,比去年同期增幅略有提高。

结构提升较快 销售收入稳定增长

上半年,全国单箱批发均价达到2.7万元,同比增加0.2万元,增长约7.8%,增幅同比提高0.44个百分点。从价类来看,三类和五类卷烟结构提升较为明显,分别增长2.5%和1.5%,尤其是三类烟单箱结构加速提升,增幅同比增加1.6个百分点;四类卷烟单箱结构小幅增加,增长0.3%;一、二类卷烟单箱结构分别为6.4万元和3.1万元,同比分别下降约0.4%和0.1%。

从省级市场来看,上半年所有省级市场的卷烟单箱结构同比均增加,其中16个省的增幅超过8%。贵州的结构增幅达到13.84%,位居首位;贵州、重庆、陕西、四川、广西和宁夏等6个省级市场连续3年单箱结构增幅均高于全国平均水平,结构提升势头明显。

上半年,全行业实现销售收入接近7280亿元,同比增加约530亿元,增长约7.8%。其中一、二类卷烟实现销售收入超过4430亿元,同比增长约16.1%;约占卷烟销售总收入的60.9%,同比提高4.33个百分点。三、四、五类烟受销量下降的影响,销售收入同比均呈下降态势,三、四、五类烟的销售收入合计减少约86亿元。

从省级市场来看,在33个省级市场中,有30个省级市场的卷烟销售收入同比增长,其中贵州、海南、北京、江西等10个省级市场的销售收入增幅达到两位数,最大增幅约为19.2%。

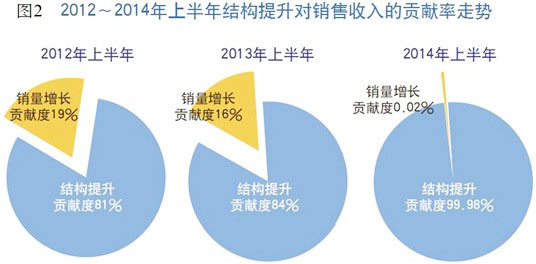

结构提升对销售收入的拉动作用凸显。近几年,随着卷烟销量增长放缓,卷烟结构提升对销售收入和行业效益的拉动作用不断增强,结构提升对销量的贡献度基本保持在80%以上。尤其是今年上半年,在销量增长乏力的情况下,结构提升对销售收入的贡献率连续3个月超过100%,使得上半年结构提升的总体贡献率达到99.98%(见图2)。

市场发展不平衡 农网销量潜力待挖

区域市场发展出现变化。上半年,共有22个省级市场的卷烟销量同比增长,比去年同期减少8个。其中,7个省级市场的卷烟销量增幅接近或超过2%,位列销量增幅前3位的分别是:西藏、贵州和深圳;10个省级市场销量增加接近或超过1万箱,位列销量增量前3位的分别是:广东、贵州和广西(见下表)。

从销量增减的区域分布上看,西部12个省级市场整体发展较好,除内蒙古以外均实现同比增长,合计增加销量约11万箱,约占全国卷烟总增量的40.9%。东部和中部地区销量同比减少的省级市场共有10个,其中有3个卷烟销量降幅超过8%,最高降幅约11.1%;6个省级市场的卷烟销量减少超过1万箱,最大减量约6.4万箱;在卷烟销量下降的11个省级市场中,有10个省级市场连续4个月累计销量同比下降。

城网和农网发展出现变化。行业数据显示,上半年全国城网的卷烟订单量达到1610万箱,同比增加约24万箱,占全国卷烟总订单量的比重约60.9%,同比提高1个百分点,继续保持增长。农网的卷烟订单量为1033万箱,首次出现销量下降现象,同比减少约28.6万箱,下降幅度达26.9%。

从各省级市场的情况来看,城网卷烟销量同比上升的省级市场有23个,其中只有山东、浙江、河北3个省级市场的卷烟总销量同比下降;农网卷烟销量同比上升的省级市场有12个,在21个农网卷烟销量同比下降的省级市场中,有10个卷烟总销量同比下降。农网卷烟销量的较快下降,对卷烟总销量保持稳定形成了较大的压力。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22