盘点2014年春节全国卷烟市场

一年之计在于春,春节卷烟市场的表现更是对全年卷烟销售工作起到关键性作用。面对宏观经济下行压力和卷烟消费环境变化,行业工商企业主动适应市场环境变化,及时采取一系列有效措施,增加适销对路的品牌供应,提高货源投放的针对性和有效性。2014年春节市场卷烟销量、销售收入不断提高,卷烟单箱销售结构不断提升,重点品牌价格稳定,年后市场也呈现出平稳健康的发展态势,为全年卷烟销售工作平稳发展打下坚实基础。

卷烟销售较为稳定

2014年春节后第一周,全国卷烟销量正常回落,销售结构和重点品牌销量也比节前有明显下降,但一、二类卷烟的销量较去年节后第一周仍然有所增长。

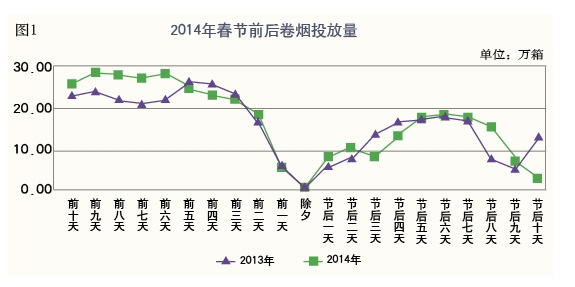

卷烟投放量与去年节后基本持平(见图1)。根据监测,全国卷烟市场零售价格基本保持稳定,社会库存开始下降。

2月1日至16日,全国总销量125.78万箱,批发销售收入346.01亿元,单箱批发销售收入(含税)27510元。其中,春节后第一周(2月7日~2月16日)销量为117.03万箱,批发销售收入319.86亿元。

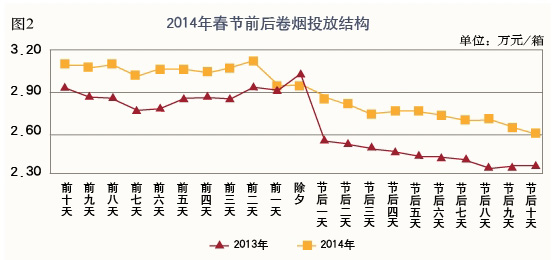

节后全国卷烟单日投放结构呈现平稳降低的趋势,但每天投放结构均高于去年节后同期(见图2)。全国单箱批发销售收入(含税)27330元,比去年节后一周(2月16~25日)增加3021元,增长12.43%。

一、二类卷烟走势良好

从各价类销量看,春节后第一周,一、二、三类卷烟总销量91.65万箱,批发销售收入297.23亿元。其中,一类烟销量26.14万箱,比去年节后同期增加5.72万箱,增长27.99%;二类烟销量12.88万箱,比去年节后同期增加1.95万箱,增长17.86%;三类烟销量52.63万箱,比去年节后同期减少4.16万箱,降低7.32%。

从各价类销量比重看,一类烟占总销量比重为22.34%,比去年节后同期提高5.24个百分点;二类烟占总销量比重为11%,比去年节后同期提高1.86个百分点;三类烟占总销量比重为44.97%,比去年节后同期降低2.56个百分点。一、二、三类烟占总销量比重为78.31%,比去年节后同期提高4.54个百分点。

从各价类销售收入比重看,一类烟占总销售收入比重为49.16%,比去年节后同期提高6.76个百分点;二类烟占总销售收入比重为12.54%,比去年节后同期提高0.81个百分点;三类烟占总销售收入比重为31.23%,比去年节后同期降低5.15个百分点。一、二、三类烟占总销售收入比重为92.93%,比去年节后同期提高2.43个百分点。

重点品牌表现上佳

春节后第一周,全国28个重点品牌节后销量95.57万箱,比去年节后同期增加2.63万箱,增长2.83%。节后,重点品牌单箱均价31143元,比节前减少3460元,比去年节后同期增加2705元,增长9.51%。

与去年节后同期相比,有14个重点品牌销量有所增长。“黄鹤楼”、“利群”、“芙蓉王”、“苏烟”、“白沙”和“贵烟”等6个品牌增幅超过20%,其中“黄鹤楼”、“利群”、“芙蓉王”和“贵烟”等4个品牌增幅超过30%。

重点品牌中,20个品牌节后单箱均价较去年节后同期有所提升,其中“泰山”、“黄山”、“兰州”和“真龙”等4个品牌的提升幅度超过10%。

节后第一周,全国高端卷烟(调拨价在171元/条以上)总计销售6.19万箱,比去年节后第一周增长28.7%。高价位卷烟(批发价600元/条以上)销量4084.36箱,增长17.45%,增速较节前有所回落,但销量比去年节后第一周仍有较大增长。

具体到规格而言,“白沙(和天下)”销量位居第一,较去年节后第一周增长65.83%。位居二至五位的规格依次是:“南京(九五)”较去年节后同期增加49.29箱,增长16.07%;“利群(休闲)”较去年节后同期增长76.54%;“云烟(软礼印象)”较去年节后同期增长19.07%;“黄金叶(天叶)”较去年节后同期增长71.81%。

各地市场销售结构攀升

节后第一周,全国13个省级市场销量同比去年节后第一周增长,20个省级市场销售额同比去年节后第一周增长,全部33个省级市场单箱均价同比去年节后第一周均有所上升。

具体来看,贵州、湖南、甘肃、天津、安徽、广西、重庆、江苏、湖北、云南、福建、江西和吉林等13个省级市场销量同比去年节后有所增长,其中贵州和湖南2省增幅明显,增幅分别达到40.73%和35.63%。19个省级市场单箱均价比去年节后同期增长超过10%,其中浙江和河北2个省级市场增幅超过30%。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22