2013年1至9月份烟草行业重点品牌发展报告

2013年1-9月份,行业始终坚持市场导向,积极推进工商协同,深入开展精准营销,更加注重严格规范,不断加大品牌培育力度,重点品牌总体保持了销量稳定增长、结构不断优化、状态基本良好的发展态势。

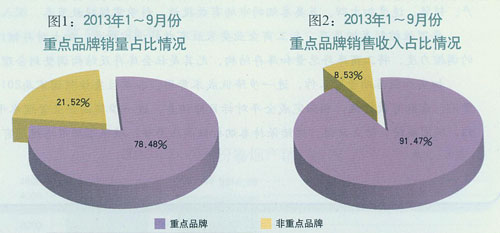

重点品牌稳定发展

重点品牌持续增长。1-9月份,全国卷烟销量超过3950万箱,同比增加约42万箱;27个重点品牌(自7月起“红河”品牌进入重点品牌名单)合计销售超过3100万箱,同比增加约204万箱;重点品牌销量占全国卷烟销量比重约为78%(见图1)。

1-9月份,全国卷烟实现销售收入接近9980亿元,同比增加约796亿元;重点品牌合计实现销售收入超过9130亿元,同比增加约922亿元;重点品牌占全国卷烟销售收入的比重约为91%(见图2)。

“双十五”品牌不断提升。1-9月份,一至三类烟销量排名前15位的重点品牌中,“双喜•红双喜”、“云烟”、“红塔山”销量均超过240万箱,其中“双喜•红双喜”销量接近330万箱;“利群”、“黄金叶”销量均超过150万箱;“白沙”、“泰山”、“芙蓉王”、“黄鹤楼”、“玉溪”、“七匹狼”、“娇子”、“南京”、“中华”、“黄山”10个品牌的销量均超过100万箱。销量增量最大的5个重点品牌分别是:“云烟”、“黄金叶”、“利群”、“芙蓉王”、“玉溪”;销量增幅最高的5个重点品牌分别是:“黄金叶”、“玉溪”、“芙蓉王”、“云烟”、“利群”(见表1)。

1-9月份,销售收入排名前15位的重点品牌中,“中华”的销售收入超过1100亿元;“云烟”、“芙蓉王”、“双喜•红双喜”、“利群”、 “玉溪”、“黄鹤楼”均超过580亿元;“白沙”、“红塔山”、“黄金叶”、“黄山”、“南京”、“七匹狼”、“苏烟”均超过300亿元,“娇子”接近 280亿元。销售收入增额最多的5个品牌分别是:“中华”、“云烟”、“利群”、“芙蓉王”、“玉溪”;销售收入增幅最高的5个品牌分别是:“黄金叶”、 “玉溪”、“云烟”、“利群”、“黄鹤楼”(见表2)。

表1 2013年1-9月份“双十五”品牌前5位销量指标情况

表2 2013年1-9月份“双十五”品牌前5位销售收入指标情况

高端品牌发展情况。1-9月份,重点品牌中含税调拨价每条171元以上的高端卷烟销售约206万箱,同比增加约25万箱。其中:“中华”品牌高端卷烟规格销量突破100万箱,“利群”、“芙蓉王”、“苏烟”、“黄鹤楼”均超过10万箱,“娇子”、“玉溪”、“贵烟”、“云烟”均超过4万箱。批发价600元/条以上的高价位卷烟销售约15.2万箱,同比增加约4.7万箱。其中“黄鹤楼”、“白沙”的高价位卷烟规格销量超过2万箱,“云烟”、“南京”超过1万箱。

前三季度市场整体走势

今年前三季度,受国内外宏观经济形势和相关政策的影响,卷烟销量与品牌发展遇到一定压力,卷烟销量增幅从去年同期的2.76%降到今年的1.1%,单箱批发销售收入增幅从去年同期的11.83%降到今年的7.45%。

从分月情况看,有4个月份销量同比下降,分别为2月、3月、8月和9月,降幅分别为6.8%、0.3%、0.1%和0.1%,其他月份均有所增长;单箱批发销售收入增幅较高的3个月分别为2月、7月和8月,分别达到15.7%、7.7%和9%,其他月份的增幅均在6%左右。

从分区域角度看,前三季度(不包括节日期间的1、2月),东北和西南地区的卷烟销量增幅波动较为剧烈,其中东北地区销量增幅出现最高12.9% 和最低-4.9%的波动,振幅达17.8个百分点;西南地区销量增幅出现最高9.1%和最低-11.7%的波动,振幅超过20个百分点。

1-9月份,三类烟销量一直处于领先水平,其比重占全部卷烟销量约50%。受春节等节日市场消费因素带动,一月份一、二、三类烟销量明显升高,是其他月份销量的两倍左右。节日市场期间以后,一类烟销量从3月份59.38万箱的最低点开始反弹,到9月份增加到85.04万箱;二、三类烟销量在 3-6月份均维持在平稳水平,从7月份开始逐渐有所增加;四类烟在5、6月份销售较多,销量接近90万箱,其他月份销售稳定在80万箱左右;五类烟销量在各月表现相对稳定,均保持在30-35万箱。

27个重点品牌的销量在1、2月份受节日市场影响增幅波动较大,5月份增幅较高,增长8.9%;9月份增幅较低,仅为5%。

高端卷烟销量明显呈“中间低、两边高”的态势,其中3、4月份达到今年最低点,5月份开始企稳回升,到9月份达到今年较高水平。

2013年1-9月份重点品牌卷烟销量情况

2013年1-9月份重点品牌卷烟销售收入情况

注:自7月起,“红河”品牌重新进入重点品牌名单:→表示排序无变化↑表示排序上升↓表示排序下降

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22