浙江卷烟销售变化趋势分析研究

“发展的潜力在哪里”是国家局局长凌成兴提出的“三大课题”之一。中国烟草行业从成立到现在,已经快速发展了30余年,2012年为国家贡献的税利已突破8600亿元。进入“十二五”以来,特别是今年以来,全国卷烟市场出现了一些十分明显的变化,销量增长幅度明显出现疲态,第一季度,全国有11个省市的卷烟销量出现下降,已经引起业内人士的高度关注和担心。那么卷烟市场今后会发生什么变化,走向如何,发展的市场潜力从哪儿找?本文试图从浙江卷烟批发销售的时间序列推算、影响卷烟销售的当地社会经济相关因素分析等方式来把握变化规律,以浙江卷烟销售工作为例做一探讨。

根据时间序列法分析,卷烟销量已进入平稳期,但销售结构仍处于上升增长通道

从全国来讲,浙江是一个经济相对比较发达,民营经济活力较强,消费水平相对较高的市场,从时间维度上看,浙江的卷烟消费量和结构都在全国卷烟市场的前列,一定程度上能代表未来4~5年中国卷烟市场的基本状况。2012年,全省卷烟批发销量约260.7万箱,人均12条,比全国平均水平9.5条高出2.5条,单箱结构3.25万元,高于全国约1万元,其销量和结构都要快于和高于全国市场4~5年的发展速度和水平。但进入“十二五”时期,特别是从2012年下半年开始,卷烟批发销售开始从快速到微增长,结构提升增幅变窄,从大幅提升到中小幅提升的变化十分明显。

浙江省卷烟批发销售和结构年度增幅综合分析。从2008年开始,浙江省卷烟批发销量已步入低速增长,但结构仍然保持中高速增长状态,销售额增长仍保持较快速度。从2003年到2012年的10年间一类烟销量增加了73.6万箱,对销售总量增长的贡献度高达83.3%。10年间销售额年平均增幅为14.16%,远高于5%的销量年均增幅。

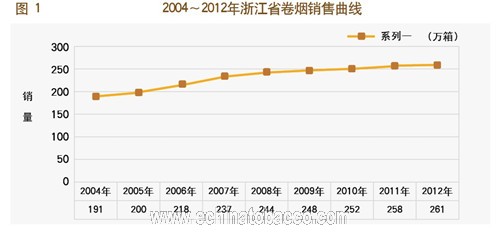

卷烟批发销量时间序列曲线图分析。从2004年至2012年浙江省卷烟批发销量的曲线图可以看出,曲线的前半部分较陡,后半部分较平缓。(见图1)

卷烟批发销量周期分析。按照产品生命周期的理论,选取2001年至2012年之间浙江省卷烟批发销量的数据对Gompertz模型参数进行估计后可以得出,浙江省卷烟市场销量处于成长后期、成熟前期阶段。这也从理论上对浙江卷烟销量进入平稳增长阶段作出了解释。

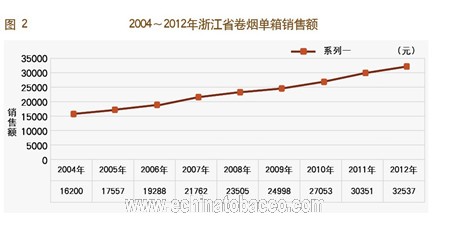

卷烟批发销售结构时间序列曲线图分析。从2004年至2012年浙江省卷烟单箱销售额曲线可以看出,2008年之前,曲线形态稍陡;2008年之后,曲线形态稍缓,但是其变化并不明显。(见图2)

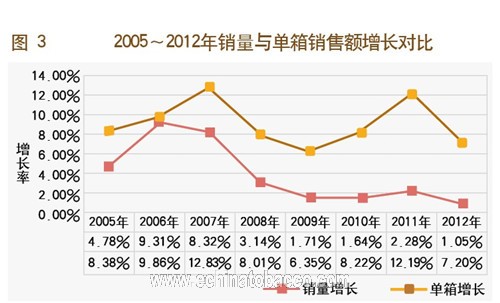

单箱销售额增长率时间序列曲线图分析。从图3可以看出,2008年以前,浙江省卷烟单箱销售额年均增长约为10.35%,2008年及以后年均增长约为8.40%,增幅有所减少,但增长十分强劲。

卷烟销量和单箱销售额增长率时间序列比较曲线图分析。从时间序列分析角度看,以2008年为界,2008年以后,单箱销售额增长虽然也有所放缓,但是相对于销量,单箱销售额增长只有轻微的放缓。2012年单箱销售额增长率高达7.20%,结构提升还有较大发展空间。(见图3)

分类卷烟销量结构时间序列曲线图分析。从2004年至2012年浙江省五种价类卷烟销量曲线图中可以看出,一类烟和三类烟销量增长明显。(见图4)

小结:从时间序列推算,浙江卷烟销量和结构自身增长趋势,卷烟销量增长已经进入顶峰和平稳状态,卷烟的销售结构增长仍处于上升通道,其中一类烟和三类烟处于较快的增长态势。

从社会经济相关因素对卷烟销售的定量分析看,卷烟消费趋于平稳期,结构增长仍然有较大潜力

卷烟是个特殊的商品,是国民经济中的一个组成部分,卷烟的消费和销售会受到各种因素的影响,其中人口总数、人口的结构、经济增长、经济结构、消费者收入、消费习惯、控烟禁烟政策等都直接影响卷烟销售和结构的变化。

人口总数变化影响卷烟销量的分析。人口因素是对卷烟销量起关键性作用的因素,从2003年至2010年间常住人口增幅较大,而进入2010年至2012年,常住人口增加的趋势在减弱,卷烟销售量增长也明显进入到一个平稳期。(见图5)

年人均卷烟销量变化趋势分析。按常住人口计算的年人均卷烟批发销量,从2003年起有3个不同发展阶段:2003年低于10条,2004年至2006年稳步上升至10~11条,2007年至2012年高位运行,最大值接近12条。

人口结构——外来人口对卷烟销售的影响。2010年人口普查数据显示,浙江省常住人口为5443万人,省外流入人口为1182.4万人,占全部常住人口的21.7%,即每5个常住人口中就有1人以上来自省外。2000年至2011年,浙江省省外流入人口净增加813.5万人,增幅高达220.5%,年均增幅12.4%。但从增长幅度看,逐年趋缓,至2011年,仅比2010年增加了20万人,增幅0.36%。从人口的增幅的趋势上显示,拉动卷烟销量增加的人口进入平稳期。

吸烟人口增幅的变化对卷烟销售的影响。户籍人口中18岁至60岁男性为主要吸烟人群,引起我们注意的是,2005年至2011年这部分户籍人口增长幅度变化较大,2005年比2004年增加了40.11万人,但随着时间的推移而每年递减,到2011年,比上年只增加6.56万人,增长率从1.3%降低到0.2%。因此,从吸烟人口的增长态势看,卷烟销售进入到一个平稳期。

GDP和社会消费品零售总额对卷烟销售额增长趋势影响分析。据相关性分析研究,浙江省卷烟销售额的增长与GDP、社会消费品零售总额的增长相关性为正相关,相关性系数达到97.8%和98.7%。(见图6)

居民收入对卷烟销售结构的影响。全省卷烟销售结构增长变化与城乡居民的收入属正相关,波动幅度要大于居民收入变化。如图显示,年度销售结构增幅过快(2007年、2011年),那么次一年度销售结构增幅就会低于居民收入增长幅度。总体上看,卷烟销售结构增长与居民收入增长保持同步。(见图7)

小结:卷烟销售量随着人口总数的稳定和外来人口、老年人口的增加等因素的变化,卷烟销量趋于平稳期,但卷烟结构随着人均收入等因素增长而继续增长。

从以上分析判断,以一味追求产销量规模来提升效益的路子已经走到了尽头,必须转型升级,把结构效益型的发展模式提高到行业发展战略的层面。与国际市场比较,浙江市场的发展潜力远远还没有被挖掘出来,与日本、欧美等发达国家的卷烟市场相比,其单条卷烟价格折成人民币价格约为400元左右,而浙江省市场的单条价格平均只有150元,尚有250元的差距,而差距就是潜力。当然,结构的提升,潜力的挖掘并不是十分容易的事,需要依靠工商协同,不断创新,依靠行业体制机制的创新、产品的创新、营销的创新、管理的创新。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22