低结构超百万箱品牌“盛转衰”的启示

引:2000年,“红梅”年销量规模首次突破100万箱,成为中国烟草首个年销量规模突破100万箱的代表品牌。“唯有红梅香如故”,当时,作为一个深受全国消费者喜爱的大众品牌之一,“红梅”以香味浓郁、吸味醇厚的品质特征,再加上物美价廉的价格定位赢得了全国消费者的喜爱,在全国消费者的心目中拥有良好的口碑,是全国范围内享有非常高品牌知名度和美誉度的代表品牌之一。在年销量规模突破100万箱中,“红梅”的销售结构主要集中于四类烟产品规格和五类烟产品规格,如以零售价为4元/包的“红梅(软黄)”和4.5元/包的“红梅(硬黄)”等为代表的主销产品,这些主销产品都是属于低结构的产品规格,“红梅”是低结构超百万箱品牌的代表。2011年,年销量规模超过100万箱的代表品牌早已不仅仅只有“红梅”1个,而是高达17个之多,即以“红塔山”、“白沙”、“双喜”、“红金龙”、“云烟”、“红河”、“黄山”、“七匹狼”、“红旗渠”、“利群”、“黄果树”、“红梅”、“南京”、“娇子”、“哈德门”、“泰山”、“芙蓉王”为代表的年销量规模超过100万箱的代表品牌。

从2000年第1个年销量规模突破100万箱代表品牌的出现,到2011年高达17个年销量规模超过100万箱代表品牌的涌现,年销量规模超过 100万箱的代表品牌在当下已经不再少见,其中,以“红梅”等为代表的低结构超百万箱品牌昔日“超百万箱光环”风光不再(注:“低结构超百万箱品牌”主要是指销售结构集中于四类烟产品规格和五类烟产品规格的超百万箱品牌),在经历了兴盛时期之后,已经逐渐步入了一个衰退时期。

2012年,仅以重点品牌为例,全国年销量规模超过100万箱的重点品牌就已经高达16个,如“双喜·红双喜”、“红塔山”、“白沙”、“云烟”、“黄山”、“七匹狼”、“利群”、“红河”、“泰山”、“黄金叶”、“南京”、“黄鹤楼”、“芙蓉王”、“娇子”、“玉溪”、“中华”等,其中, “黄山”年销量规模超过200万箱,“红塔山”、“白沙”、“云烟”年销量规模超过或接近300万箱,“双喜·红双喜”年销量规模超过400万箱,“532”品牌发展格局取得重要进展。这些年销量规模高达100万箱的重点品牌大多属于中高结构或高结构超百万箱品牌,销售结构大多集中于三类烟及以上产品规格,特别是以“芙蓉王”、“玉溪”、“中华”等为代表的高结构超百万箱品牌为纯一类烟超百万箱,这些高结构超百万箱品牌销售结构全部集中于一类烟产品规格,在“超百万箱品牌家族”中占据着意义非凡的地位。

低结构超百万箱品牌的兴盛

这些低结构超百万箱品牌在兴盛时期曾经一度占据了“超百万箱品牌家族”中的大部分市场份额,成为“超百万箱品牌家族”的重要主力军。在2001 年至2003年这3年间,由于受到当时外部环境和地方保护的冲击,“红梅”年销量规模一直没能保持在100万箱以上,直至2004年“红梅”年销量规模才重返100万箱以上。2004年,以“白沙”、“红梅”、“红河”为代表的年销量规模超过100万箱代表品牌的集体崛起,曾经一度成为中国烟草品牌发展的 “标杆”。当时,“白沙”、“红梅”、“红河”这3个年销量规模超过100万箱的代表品牌是规模竞争力的象征,是众多品牌学习的“标杆”。与之相对应的是,当时,在国际烟草竞争舞台上,以“万宝路”等为代表的年销量规模最大的前5强品牌阵营中,最高的年销量规模高达900万箱以上(“万宝路”),最低的年销量规模也在100万箱以上(“骆驼”),这意味着中国烟草品牌发展开始能够做到像世界级品牌那样具备年销量规模超过100万箱的规模级别。尽管与年销量规模高达900万箱以上的“万宝路”相比差距仍然非常大,但这却意味着中国烟草品牌发展已经开始进入了一个全新的“超百万箱时代”。

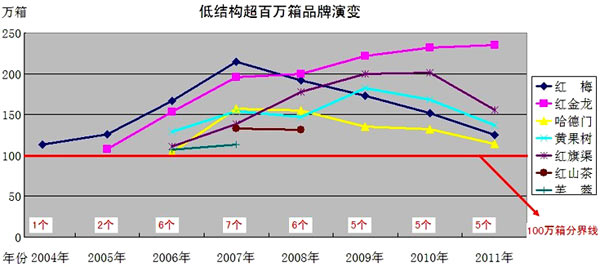

2005年,年销量规模超过100万箱的品牌个数增加至4个,其中,“红金龙”为新入围的低结构超百万箱品牌,以“红梅”、“红金龙”为代表的低结构超百万箱品牌占据了“超百万箱品牌家族”中的一半市场份额。2006年,年销量规模超过100万箱的品牌个数增加至8个,其中,“黄果树”、“红旗渠”、“芙蓉”、“哈德门”为新入围的低结构超百万箱品牌,以“红梅”、“红金龙”、“黄果树”、“红旗渠”、“芙蓉”、“哈德门”为代表的低结构超百万箱品牌占据了“超百万箱品牌家族”中的七成五市场份额。2007年,年销量规模超过100万箱的品牌个数增加至13个,其中,“红山茶”为新入围的低结构超百万箱品牌,以“红梅”、“红金龙”、“哈德门”、“黄果树”、“红旗渠”、“红山茶”、“芙蓉”为代表的低结构超百万箱品牌占据了“超百万箱品牌家族”中的一半以上市场份额。从低结构超百万箱品牌个数的一路增加中可以发现:自2004年以来,低结构超百万箱品牌一直都处于一个上升通道中,甚至一度占据了“超百万箱品牌家族”中的大部分市场份额,成为“超百万箱品牌家族”的重要主力军。以低结构超百万箱品牌的代表“红梅”为例,自2004年以来,作为低结构超百万箱品牌的代表,“红梅”年销量规模一直都处于一个上升通道中,2004年“红梅”的年销量规模为113万箱,2005年“红梅”的年销量规模为126万箱,2006年“红梅”的年销量规模为167万箱,2007年“红梅”的年销量规模为215万箱,“红梅”年销量规模在这几年间平均增长幅度高达30%,到2007年,“红梅”成功超越“白沙”重新夺回失去多年的中国烟草年销量规模最大的代表品牌“桂冠”。从某种意义上来说,“红梅”在2004 年至2007年这个时期的加速发展是整个低结构超百万箱品牌所集体呈现出的加速发展的一个“缩影”。在2004年至2007年这个时期内,“红梅”年销量规模从113万箱大幅增加至215万箱,低结构超百万箱品牌个数从1个增加至7个。自2004年以来,大多数低结构超百万箱品牌都处于一个上升通道中,在当时大多数工业企业普遍都以“做大”品牌规模思维为主流的背景下,这些低结构超百万箱品牌主要销售的都是以四类烟产品规格和五类烟产品规格为主,这与当时大众消费主流价位段集中于零售价5元/包左右相匹配,在一定程度代表着当时大众消费的整体水平。

低结构超百万箱品牌的衰退

然而,如果不能与时俱进,紧跟大众消费整体水平不断升级的步伐,就算你的年销量规模做到100万箱甚至是200万箱的规模级别,你同样难于逃脱被市场所淘汰的残酷命运。

2008年,年销量规模超过100万的品牌个数保持在13个不变,其中,“芙蓉”成为首个退出“超百万箱品牌家族”的低结构超百万箱品牌,以 “红金龙”、“红梅”、“红旗渠”、“哈德门”、“黄果树”、“红山茶”为代表的低结构超百万箱品牌占据“超百万箱品牌家族”中的市场份额首次下降至一半以下。

2009年,年销量规模超过100万的品牌个数减少至12个,其中,减少的1个正是“红山茶”这个低结构超百万箱品牌,“红山茶”成为继“芙蓉”之后又一个退出“超百万箱品牌家族”的低结构超百万箱品牌,以“红金龙”、“红旗渠”、“黄果树”、“红梅”、“哈德门”为代表的低结构超百万箱品牌占据“超百万箱品牌家族”中的市场份额继续下降至四成多一点。

2010年,年销量规模超过100万的品牌个数重返13个,其中,低结构超百万箱品牌保持在5个不变,以“红金龙”、“红旗渠”、“黄果树”、“红梅”、“哈德门”为代表的低结构超百万箱品牌占据“超百万箱品牌家族”中的市场份额继续下降至四成不到。

2011年,年销量规模超过100万的品牌个数大幅增加至17个,其中,低结构超百万箱品牌仍然保持在5个不变,以“红金龙”、“红旗渠”、 “黄果树”、“红梅”、“哈德门”为代表的低结构超百万箱品牌占据“超百万箱品牌家族”中的市场份额继续下降至三成不到。2012年,年销量规模超过 100万箱的品牌个数将继续增加,而低结构超百万箱品牌个数将继续减少,特别是以“哈德门”等为代表的低结构超百万箱品牌很有可能退出“超百万箱品牌家族”。

2012年,仅以重点品牌为例,全国年销量规模超过100万箱的重点品牌就已经高达16个,以“双喜·红双喜”、“红塔山”、“白沙”、“云烟”、“黄山”、“七匹狼”、“利群”、“红河”、“泰山”、“黄金叶”、“南京”、“黄鹤楼”、“芙蓉王”、“娇子”、“玉溪”、“中华”等为代表的这些都是年销量规模超过100万箱的重点品牌。

从低结构超百万箱品牌个数的一路减少中可以发现:自2008年以来,低结构超百万箱品牌除了少数代表品牌以外,其他多数代表品牌开始处于一个下降通道中,低结构超百万箱品牌占据“超百万箱品牌家族”中的市场份额日益下降,不再是“超百万箱品牌家族”的重要主力军,甚至开始呈现出被市场边缘化的风险。

“红梅”在2007年成功超越“白沙”重新夺回失去多年的中国烟草年销量规模最大的代表品牌“桂冠”之后,开始步入了下坡路,2008年“红梅”的年销量规模为192万箱,2009年“红梅”的年销量规模为173万箱,2010年“红梅”的年销量规模为152万箱,2011年“红梅”的年销量规模为125万箱,“红梅”年销量规模在这几年间平均减少幅度高达10%以上,到2011年,“红梅”的年销量规模已经从2007年全行业的第1位大幅下降至第12位。从某种意义上来说,“红梅”在2008年至2011年这个时期的持续走下坡路是整个低结构超百万箱品牌在经历了兴盛时期之后,开始呈现出衰退的一个“缩影”。尽管“红梅”的持续走下坡路受到了红塔集团品牌发展战略的微调,但不可否认的是更多因素是由于“红梅”自身品牌结构低端化问题的不断显现所直接导致的。除了“红梅”这个低结构超百万箱品牌以外,“芙蓉”和“红山茶”这2个低结构超百万箱品牌分别在2008年和2009年先后退出“超百万箱品牌家族”,“哈德门”这个低结构超百万箱品牌从2008年开始步入了下坡路,“红旗渠”和“黄果树”这2个低结构超百万箱品牌在2009年开始呈现出增长放缓的迹象,并从2010年开始步入了下坡路,而“红金龙”这个低结构超百万箱品牌在2008年开始呈现出增长放缓的迹象,年销量规模一直处于难于再次实现新突破的尴尬处境,这些集中反映出的是以“红梅”、“红金龙”、“哈德门”、“黄果树”、“红旗渠”、“红山茶”、“芙蓉”为代表的低结构超百万箱在经历了兴盛时期之后,却已经逐渐步入了一个衰退时期,昔日“超百万箱光环”风光不再,品牌生存甚至开始面临关严峻的挑战。

究其原因,这些低结构超百万箱品牌主要销售的都是以四类烟产品规格和五类烟产品规格为主,当大众消费主流价位段从原来的零售价5元/包左右逐渐升级至零售价7元/包至10元包价区,这些低结构超百万箱品牌仍然固守于零售价5元/包甚至是更低价区,这与大众消费的整体水平明显脱节,这无疑是导致这些低结构超百万箱品牌“由盛转衰”的根本原因。

2011年,“红塔山”、“白沙”、“双喜”、“红金龙”、“云烟”、“红河”、“黄山”、“七匹狼”、“红旗渠”、“利群”、“黄果树”、 “红梅”、“南京”、“娇子”、“哈德门”、“泰山”、“芙蓉王”这些都是年销量规模超过100万箱的代表品牌,除了“红金龙”、“红旗渠”、“黄果树”、“红梅”、“哈德门”这5个低结构超百万箱品牌的销售结构集中于四类烟产品规格和五类烟产品规格以外,其他多数超百万箱品牌的销售结构大多集中于三类烟及以上产品规格。特别值得一提的是,在年销量规模最大的前5位代表品牌中,“红塔山”的销售结构全部集中于三类烟及以上产品规格,“白沙”的销售结构正在逐渐从原来的以三类烟产品规格和四类烟规格为主转型为以三类烟及以上产品规格为主,“双喜”的销售结构全部集中于三类烟及以上产品规格(注:“双喜” 和“红双喜”实现强强联合之后,统一改名为“双喜·红双喜”,“双喜·红双喜”的销售结构仍然全部集中于三类烟及以上产品规格),“云烟”的销售结构全部集中于三类烟及以上产品规格(注:“云烟”在年销量规模最大的前5位代表品牌中销售结构最高,一类烟、二类烟、三类烟销售结构占比分别达到22.76%、 1.97%、75.27%);以“红塔山”、“白沙”、“双喜”、“云烟”等为代表的这些中高结构甚至是高结构的超百万箱品牌已经取代了低结构超百万箱品牌占据了“超百万箱品牌家族”中的大部分市场份额,成为“超百万箱品牌家族”的重要主力军。2012年,“双喜·红双喜”年销量规模历史性站上了400万箱大关,400万箱规模的新高度,“双喜·红双喜”一举成为中国烟草品牌成长史上第一个年销量规模超过400万箱的代表品牌,在全球范围内年销量规模只落后于头号品牌“万宝路”。

低结构超百万箱品牌“由盛转衰”的启示

从兴盛时期曾经一度占据了“超百万箱品牌家族”中的大部分市场份额,成为“超百万箱品牌家族”的重要主力军,到衰退时期占据着“超百万箱品牌家族”中的市场份额日益下降,不再是“超百万箱品牌家族”的重要主力军,甚至呈现出被市场边缘化的风险,低结构超百万箱品牌“由盛转衰”清楚告诉我们的是:如果不能与时俱进,紧跟大众消费整体水平不断升级的步伐,就算你的年销量规模做到100万箱甚至是200万箱的规模级别,你同样难于逃脱被市场所淘汰的残酷命运。

以史为鉴,居安思危。在当下“超百万箱品牌家族”中,不少代表品牌的主销价区集中于零售价7元/包至10元包价区,特别是集中于零售价7元/包左右价位段,如“红塔山”、“白沙”、“双喜·红双喜”等代表品牌的主销价区集中于零售价7元/包左右价位段。2012年,“红塔山”年销量规模保持在 300万箱以上,“白沙”年销量规模保持在300万箱以上,“双喜·红双喜”年销量规模超过400万箱。除了“白沙”尚存在着部分主销规格集中于四类烟价区以外,“红塔山”和“双喜·红双喜”主销规格都是集中于以三类烟及以上价区。以“白沙”为例,“白沙”年销量规模主要集中于零售价4元/包-10元/包价区,分别覆盖了四类烟主流价区和三类烟主流价区,即零售价4元/包-5元/包的四类烟主流价区和零售价7元/包-10元/包的三类烟主流价区,如零售价为4元/包的“白沙(软)”和5元/包的“白沙(硬)”等产品规格属于零售价4元/包-5元/包这个四类烟主流价区,零售价为7元/包的“白沙(软香槟)”、“白沙(硬香槟)”、8元/包的“白沙(精品)”、“白沙(新精品)”、“白沙(绿和)”、“白沙(8mg绿和)”、10元/包的“白沙(精品二代)”、“白沙(软精品)”、“白沙(8mg精品)”、“白沙(银世界)”、“白沙(红和)”等产品规格属于零售价7元/包-10元/包这个三类烟主流价区。但是,当大众消费主流价位段正在呈现从当下零售价7元/包至10元包价区进一步提升至零售价10元/包及以上的整体趋势之时,这些代表品牌同样需要考虑与时俱进,紧跟大众消费整体水平不断升级的步伐,实现主销价区与大众消费整体水平的同步升级,不然今日低结构超百万箱品牌残遭市场边缘化将有可能存在再次“重演”的风险。

回顾过去,低结构超百万箱品牌曾经见证了中国烟草品牌发展在品牌规模上的“做大”;展望未来,“做大”品牌规模只是一个方面,“做强”品牌效益这个方面同样需要高度重视。年销量规模高达200万箱、300万箱甚至是未来500万箱需要建立在“又大又强”的基础上,“大而不强”终究难于逃脱被市场边缘化的风险,只有“又大又强”才是中国烟草品牌发展真正能够做到挑战世界级品牌的资本。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22