三类烟及以上市场重点品牌的竞争风云

——从三类烟及以上市场竞争风云看超300万箱重点品牌崛起

引:2012年,全行业累计生产卷烟4982.98万箱,同比增长了2.76%;累计销售卷烟4945.02万箱,同比增长了2.43%;实现工商税利8649.39亿元,同比增长了15.79%;上缴国家财政 7166.62亿元,同比增长了19.42%。在三类烟及以上市场竞争中,重点品牌整体发展态势良好,是三类烟及以上市场品牌发展的支柱力量。在这里,本文的观察角度主要是基于三类烟及以上市场重点品牌变化分析,所选取重点品牌三类烟及以上销量规模数据主要是以2011年和2012年的数据为参考样本,并希望能够通过对这些客观数据的分析洞察到三类烟及以上市场重点品牌激烈角逐的未来走势。

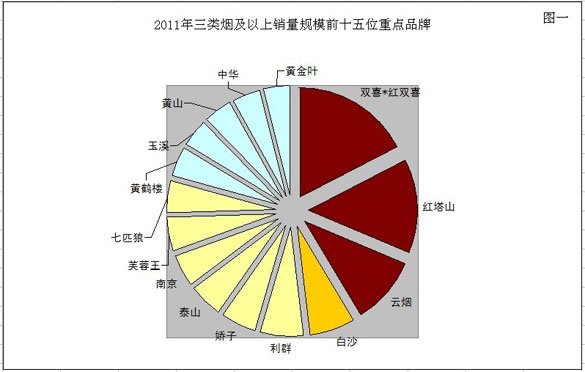

2011年三类烟及以上市场前十五位重点品牌的集中度

2011年,全国三类烟及以上销量规模前十五位重点品牌累计实现销量2259.44万箱,占到了三类烟及以上总销量规模的比重高达80%以上,这十五个重点品牌分别为“双喜•红双喜”、“红塔山”、“云烟”、“白沙”、“利群”、“娇子”、“泰山”、“南京”、“芙蓉王”、“七匹狼”、“黄鹤楼”、“玉溪”、“黄山”、“中华”、“黄金叶”,三类烟及以上销量规模第一位的重点品牌(“双喜•红双喜”)与三类烟及以上销量规模第十五位的重点品牌(“黄金叶”)之间的差距超过了300万箱;以“双喜•红双喜”、“红塔山”、“云烟”、“白沙”、“利群”、“娇子”、“泰山”、“南京”、“芙蓉王”、“七匹狼”等为代表的重点品牌三类烟及以上销量规模均高达100万箱以上,这在一定程度意味着“超百万箱品牌家族”开始进入到一个全新的三类烟及以上市场竞争的时代。

在这十五个重点品牌中,三类烟及以上销量规模集中于200万箱以上的主要有3个重点品牌,即“双喜•红双喜”、“红塔山”、“云烟”,“双喜• 红双喜”的三类烟及以上销量规模为397.28万箱,“红塔山”的三类烟及以上销量规模为310.50万箱,“云烟”的三类烟及以上销量规模为 229.82万箱,“双喜”和“红双喜”以“双喜•红双喜”为名统一进行计算之后,三类烟及以上销量规模离400万箱只有一步之遥,三类烟及以上销量规模分别领先于“红塔山”和“云烟”86.78万箱和167.46万箱,是名副其实的三类烟及以上销量规模第一大代表品牌;三类烟及以上销量规模集中于100 万箱-200万箱的主要有7个重点品牌,即“白沙”、“利群”、“娇子”、“泰山”、“南京”、“芙蓉王”、“七匹狼”,这7个重点品牌的三类烟及以上销量规模分别为151.24万箱、142.27万箱、116.61万箱、112.13万箱、111.23万箱、110.70万箱、109.00万箱,除了 “白沙”这个重点品牌的三类烟及以上销量规模超过150万箱以外,其他“利群”、“娇子”、“泰山”、“南京”、“芙蓉王”、“七匹狼”这6个重点品牌的三类烟及以上销量规模都在100万箱-150万箱之间,特别是三类烟及以上销量规模均在110万箱左右的“娇子”、“泰山”、“南京”、“芙蓉王”、“七匹狼”这5个重点品牌相互之间的差距只有几万箱,各自三类烟及以上品牌排名座次竞争显得非常激烈;三类烟及以上销量规模集中于100万箱以下的主要有5个重点品牌,即“黄鹤楼”、“玉溪”、“黄山”、“中华”、“黄金叶”,这5个重点品牌的三类烟及以上销量规模分别为98.96万箱、95.60万箱、 94.60万箱、93.93万箱、85.57万箱,特别是三类烟及以上销量规模集中于90万箱-100万箱的“黄鹤楼”、“玉溪”、“黄山”、“中华”这 4个重点品牌相互之间的差距只有几万箱,各自三类烟及以上品牌排名座次竞争同样是非常激烈。

整的来看,2011年,全国三类烟及以上销量规模累计实现销量高达2789.42万箱,其中,这十五个重点品牌累计实现销量2259.44万箱,市场集中度高达80%以上,这反映出的是以“双喜•红双喜”、“红塔山”、“云烟”、“白沙”、“利群”、“娇子”、“泰山”、“南京”、“芙蓉王”、“七匹狼”、“黄鹤楼”、“玉溪”、“黄山”、“中华”、“黄金叶”等为代表的重点品牌是全国三类烟及以上市场竞争中的支柱力量,这些重点品牌的良好发展直接关系到整个行业的持续稳定健康发展(见图一)。

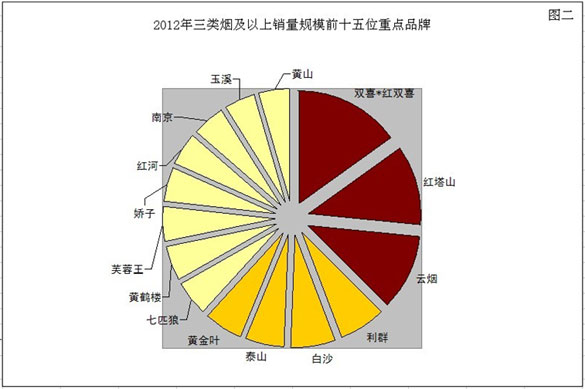

2012年三类烟及以上市场前十五位重点品牌的集中度

2012年,全国三类烟及以上销量规模前十五位重点品牌累计实现销量2709.90万箱,占到了三类烟及以上总销量规模的比重仍然保持在80% 左右,这十五个重点品牌分别为“双喜•红双喜”、“红塔山”、“云烟”、“利群”、“白沙”、“泰山”、“黄金叶”、“七匹狼”、“黄鹤楼”、“芙蓉王”、“娇子”、“红河”、“南京”、“玉溪”、“黄山”,三类烟及以上销量规模第一位的重点品牌(“双喜•红双喜”)与三类烟及以上销量规模第十五位的重点品牌(“黄山”)之间的差距仍然高达300万箱左右;这十五个重点品牌的三类烟及以上销量规模均高达100万箱以上,这反映出的是“超百万箱品牌家族”已经大多处于三类烟及以上市场竞争的时代。那些以三类烟以下产品规格销售为主导的低结构超百万箱品牌正在面临着或被整合或被淘汰或被边缘化的危机,只有建立在以三类烟及以上产品规格销售为主导的“超百万箱规模级别”才更加具备含金量,这些以三类烟及以上产品规格销售为主导的中高结构超百万箱品牌代表的才是重点品牌的真正竞争实力。

在这十五个重点品牌中,三类烟及以上销量规模集中于200万箱以上的主要有3个重点品牌,即“双喜•红双喜”、“红塔山”、“云烟”,“双喜• 红双喜”的三类烟及以上销量规模为416.53万箱,“红塔山”的三类烟及以上销量规模为305.76万箱,“云烟”的三类烟及以上销量规模为 297.02万箱,“双喜•红双喜”是全国三类烟及以上市场竞争中唯一一个销量规模超过400万箱的重点品牌,三类烟及以上销量规模分别领先于“红塔山” 和“云烟”110.77万箱和119.51万箱,相比较2011年领先于“红塔山”和“云烟”的86.78万箱和167.46万箱,分别扩大了23.99 万箱和缩小了47.95万箱,“双喜•红双喜”仍然是名副其实的三类烟及以上销量规模第一大代表品牌;三类烟及以上销量规模集中于100万箱-200万箱的主要有12个重点品牌,即“利群”、“白沙”、“泰山”、“黄金叶”、“七匹狼”、“黄鹤楼”、“芙蓉王”、“娇子”、“红河”、“南京”、“玉溪”、 “黄山”,这12个重点品牌的三类烟及以上销量规模分别为175.09万箱、172.54万箱、152.47万箱、149.85万箱、137.94万箱、 137.25万箱、135.76万箱、134.93万箱、126.23万箱、125.29万箱、123.85万箱、119.39万箱,除了“利群”、“白沙”、“泰山”、“黄金叶”这4个重点品牌的三类烟及以上销量规模超过或接近150万箱以外,其他“七匹狼”、“黄鹤楼”、“芙蓉王”、“娇子”、“红河”、“南京”、“玉溪”、“黄山”这8个重点品牌的三类烟及以上销量规模都在120万箱左右-140万箱之间,特别是三类烟及以上销量规模均在135万箱左右的“七匹狼”、“黄鹤楼”、“芙蓉王”、“娇子”这4个重点品牌和三类烟及以上销量规模均在120万箱左右的“红河”、“南京”、“玉溪”、“黄山”这4个重点品牌,各自阵营内部相互之间的差距只有几万箱,各自阵营内部的三类烟及以上品牌排名座次竞争显得非常激烈。与此同时,与2011年三类烟及以上销量规模前十五位重点品牌的最低入围门槛85.57万箱(“黄金叶”)相比较,2012年三类烟及以上销量规模前十五位重点品牌的最低入围门槛已经提升到了119.39万箱(“黄山”),大幅增加了33.82万箱。

整的来看,2012年,全国三类烟及以上销量规模累计实现销量高达3406.54万箱,其中,这十五个重点品牌累计实现销量2709.90万箱,市场集中度仍然保持在80%左右,这仍然反映出以“双喜•红双喜”、“红塔山”、“云烟”、“利群”、“白沙”、“泰山”、“黄金叶”、“七匹狼”、 “黄鹤楼”、“芙蓉王”、“娇子”、“红河”、“南京”、“玉溪”、“黄山”等为代表的重点品牌作为全国三类烟及以上市场竞争中的支柱力量依旧牢固,这些重点品牌的良好发展同样将直接关系到整个行业的持续稳定健康发展(见图二)。

对比三类烟及以上销量规模重点品牌变化

与2011年相比较,2012年全国三类烟及以上销量规模累计实现销量增加了617.12万箱,增长了22.12%,其中,三类烟及以上销量规模前十五位重点品牌累计实现销量增加了450.46万箱,增长了19.94%。通过对比2011年和2012年的数据,可以发现三类烟及以上销量规模前十五位重点品牌的各自品牌排名座次变化:首先,以“双喜•红双喜”、“红塔山”、“云烟”为代表的重点品牌仍然牢牢稳居三类烟及以上销量规模品牌排名的前3 位阵营之列,在全国三类烟及以上市场竞争中,“双喜•红双喜”、“红塔山”、“云烟”这3个重点品牌的各自排名分别保持着第1位至第3位不变;其次,以 “利群”、“白沙”为代表的重点品牌仍然牢牢稳居三类烟及以上销量规模品牌排名的第4位和第5位之列,“利群”品牌排名上升1位至第4位,“白沙”品牌排名下降1位至第5位,“利群”和“白沙”这2个重点品牌的各自排名座次相互上下变动;最后,以“泰山”、“黄金叶”、“七匹狼”、“黄鹤楼”、“芙蓉王”、“娇子”、“红河”、“南京”、“玉溪”、“黄山”等为代表的重点品牌位列三类烟及以上销量规模品牌排名的第6位和第15位之列,“泰山”品牌排名上升1位至第6位,“黄金叶”品牌排名上升8位至第7位,“七匹狼”品牌排名上升2位至第8位,“黄鹤楼”品牌排名上升2位至第9位,“芙蓉王”品牌排名下降1位至第10位,“娇子”品牌排名下降5位至第11位,“红河”品牌排名从前15位阵营之外大幅攀升至第12位,“南京”品牌排名下降5位至第13 位,“玉溪”品牌排名下降2位至第14位,“黄山”品牌排名下降2位至第15位,除了“红河”取代“中华”入围前15位阵营之列以外,其他“泰山”、“黄金叶”、“七匹狼”、“黄鹤楼”、“芙蓉王”、“娇子”、“南京”、“玉溪”、“黄山”这9个重点品牌仍然位列前15位阵营之列,只不过各自品牌排名座次分别发生较大变化,特别是上升势头最快的“黄金叶”,从第15位大幅攀升至第7位(见图三)。

超300万箱重点品牌先后崛起

“300万箱”,这是全部建立在以三类烟及以上产品规格销售为主导的基础上,这样的“超300万箱规模级别”的含金量显得成色十足。2012 年,在全国三类烟及以上市场竞争中,以“双喜•红双喜”、“红塔山”、“云烟”为代表的重点品牌三类烟及以上销量规模均超过或接近300万箱,其中,“双喜•红双喜”的三类烟及以上销量规模为416.53万箱,“红塔山”的三类烟及以上销量规模为305.76万箱,“云烟”的三类烟及以上销量规模为 297.02万箱;这些重点品牌的“超300万箱规模级别”全部都是建立在以三类烟及以上产品规格销售为主导的基础上,这样的“超300万箱规模级别”的含金量远远高于那些以三类烟以下产品规格销售为主导的低结构超百万箱品牌。

——“双喜•红双喜”

2012年,“双喜•红双喜”的三类烟及以上销量规模为416.53万箱,同比2011年的397.28万箱,增加了19.25万箱,增长了 4.85%;其中,三类烟销量规模为370.73万箱,占到了“双喜•红双喜”三类烟及以上销量规模的比重高达89.00%。目前,“双喜•红双喜”主销价区主要集中于零售价60元/条-110元/条价区,如“双喜”产品系列中以零售价为60元/条的“双喜(软)”、“双喜(软国际)”、80元/条的“双喜(硬)”、95元/条的“双喜(软经典)”、110元/条的“双喜(硬经典)”等为代表的产品规格是属于“双喜”销量规模较大的主销产品;“红双喜”产品系列中以零售价为70元/条的“红双喜(软)”、“红双喜(软8mg)”、75元/条的“红双喜(硬)”、80元/条的“红双喜(硬8mg)”等为代表的产品规格是“红双喜”销量规模较大的主销产品;这些主销产品的零售价主要集中于零售价60元/条-110元/条价区,所处的价类为三类烟价类范畴。

——“红塔山”

2012年,“红塔山”的三类烟及以上销量规模为305.76万箱,同比2011年的310.50万箱,减少了4.74万箱,降低了 1.53%;其中,三类烟销量规模为303.61万箱,占到了“红塔山”三类烟及以上销量规模的比重高达99.30%。目前,“红塔山”主销价区主要集中于零售价70元/条-100元/条价区,如以零售价为70元/条的“红塔山(软经典1956)”和“红塔山(硬经典1956)”、100元/条的“红塔山(软经典100)”和“红塔山(硬经典100)”等为代表的产品规格是属于“红塔山”销量规模较大的主销产品,特别是零售价70元/条价位段的“红塔山(软经典1956)”和“红塔山(硬经典1956)”早已成长为该价位段在全国范围内最具竞争力的主流产品;这些主销产品的零售价主要集中于零售价70元 /条-100元/条价区,所处的价类为三类烟价类范畴。

——“云 烟”

2012年,“云烟”的三类烟及以上销量规模为297.02万箱,同比2011年的229.82万箱,增加了67.20万箱,增长了 29.24%;其中,三类烟销量规模为226.06万箱,占到了“云烟”三类烟及以上销量规模的比重高达76.11%;特别值得一提的是,“云烟”的三类烟及以上销量规模除了分布于三类烟价类以外,一类烟价类的销售占比同样处于非常高的水平,其一类烟销量规模为64.54万箱,占到了“云烟”三类烟及以上销量规模的比重高达21.73%,一类烟销量规模和三类烟销量规模合计占到了“云烟”三类烟及以上销量规模的比重高达97.84%;除了在二类烟市场整体竞争力较为弱势以外,在一类烟市场和三类烟市场“云烟”的整体竞争力都是非常强势。目前,“云烟”主销价区主要集中于零售价100元/条左右和220元 /条左右这两大主流价区,如以零售价为100元/条的“云烟(硬紫)”和“云烟(软紫)”、220元/条的“云烟(软珍品)”等为代表的产品规格是属于 “云烟”销量规模较大的主销产品,特别是零售价100元/条左右价位段的“云烟(硬紫)”早已成长为该价位段在全国范围内最具竞争力的主流产品,而零售价 220元/条左右价位段的“云烟(软珍品)”同样跻身为该价位段在全国范围内最具竞争力的主流产品之一;这些主销产品的零售价主要集中于零售价100元 /条左右和220元/条左右这两大主流价区,所处的价类一个是三类烟价类范畴,一个是一类烟价类范畴。

在这3个三类烟及以上销量规模超过或接近300万箱的重点品牌中,论品牌规模,“双喜•红双喜”为最大,“双喜•红双喜”是全国三类烟及以上市场竞争中唯一一个销量规模超过400万箱的重点品牌;论品牌效益,“云烟”为最优,“云烟”是全国三类烟及以上市场竞争中一个相当少有的规模与效益兼备的重点品牌。在500万箱品牌阵营的激烈角逐中,以“双喜•红双喜”、“红塔山”、“云烟”等为代表的这些重点品牌,它们都是最有望晋级500万箱品牌阵营的“种子选手”之一,它们在冲击500万箱品牌阵营已经取得了阶段性的突破,年销量规模超过或接近300万箱都是建立在以三类烟及以上产品规格销售为主导的基础上,这样的“超300万箱规模级别”的含金量远远高于那些以三类烟以下产品规格销售为主导的低结构超百万箱品牌。

综上所述,在全国三类烟及以上市场竞争中,三类烟及以上销量规模前十五位重点品牌所充分发挥出的支柱力量依旧牢固,这些重点品牌的良好发展直接关系到整个行业的持续稳定健康发展。在这些三类烟及以上销量规模前十五位重点品牌中,以“双喜•红双喜”、“红塔山”、“云烟”等为代表的这些重点品牌,它们的年销量规模超过或接近300万箱都是建立在以三类烟及以上产品规格销售为主导的基础上。在500万箱品牌阵营的激烈角逐中,以“双喜•红双喜”、 “红塔山”、“云烟”等为代表的这些重点品牌,它们的500万箱品牌发展目标将是全部建立在以三类烟及以上产品规格销售为主导的基础上,它们代表的是规模领先型品牌的最强规模竞争力,并将于“十二五”末期冲击三类烟及以上销量规模高达500万箱级别的规模体量。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22