关注一类烟品牌格局的走势及演变

引:2012年上半年,全国实现卷烟总产量高达2599.05万箱,相比较2011年上半年的2550.46万箱,增加了48.59万箱,增长了1.91%;实现卷烟总销量高达2629.97万箱,相比较2011年上半年的2558.15万箱,增加了71.82万箱,增长了2.81%;三类烟及以上产品规格销量规模合计高达1817.57万箱,占到卷烟总销量的比重高达69.11%,其中,一类烟销量规模高达418.43万箱,二类烟销量规模高达206.45万箱,三类烟销量规模高达1192.69万箱,一类烟、二类烟、三类烟占到卷烟总销量的比重分别为15.91%、7.85%、45.35%。在此,本文关注的对象是一类烟市场规模的扩容及其品牌竞争格局的走势,并通过对近两年关键数据的分析得出一类烟品牌竞争格局的整体演变。

一类烟市场规模的持续扩容

2012年上半年,全国一类烟销量规模高达418.43万箱,相比较2011年上半年的331.79万箱,增加了86.64万箱,增长了 26.11%,这反映出的是全国一类烟市场规模仍然保持着良好的扩容趋势,一类烟销量规模已经连续多年保持着较高的增长幅度。与全国卷烟总销量不到3%的增长幅度相比较,一类烟销量规模达到25%以上的增长幅度仍然大幅跑赢同期全国卷烟总销量的增长幅度,这反映出的是全国卷烟销售结构的持续提升,特别是以一类烟产品规格为代表的高结构卷烟对全国卷烟销售结构的持续提升的拉动作用非常明显。

不过,需要注意的是,受宏观经济整体放缓的不利影响,2012年上半年全国一类烟销量规模的增长幅度与2011年上半年相比较出现了10个百分点左右的小幅放缓迹象。2012年上半年,中国GDP初步测算为227098亿元,按可比价格计算,GDP同比增长了7.8%,时隔三年之后,中国经济增长速度又一次回落到8%以下。欧债危机毫无起色,外需不振尚难改观;地产调控毫不放松,内需提振一时乏力……GDP如市场预期又一次回落到8%以下,市场普遍弥漫着对中国经济未来走势感到担忧的悲观预期,中国经济“硬着陆风险”正在增大。虽说卷烟消费相对于整体消费而言存在着一个明显的“滞后效应”,但宏观经济整体放缓的不利影响始终都会传导到卷烟消费领域。2011年上半年,全国一类烟销量规模增长幅度达到35%以上;2012上半年,全国一类烟销量规模增长幅度达到25%以上;对比2011年上半年和2012年上半年一类烟销量规模增长幅度的变动可以发现宏观经济整体放缓的不利影响正在显现,特别是对以一类烟产品规格为代表的高结构卷烟影响较大,并且这种不利影响在2012年下半年乃至2013年仍将有可能持续存在(“滞后效应”)。

整体来看,当前全国一类烟市场规模仍然保持着良好的扩容趋势,一类烟市场整体空间仍然存在着较大的发展潜力,这对于一类烟品牌而言仍然意味着较大的发展机遇,特别是对以“芙蓉王”、“玉溪”、“中华”等为代表的这些年销量规模高达100万箱左右的纯一类烟品牌而言仍然意味着较大的成长机遇。这些年销量规模高达100万箱左右的纯一类烟品牌在今后几年时间里将有可能进一步冲击年销量规模高达200万箱以上的规模级别,引领全国一类烟品牌开启又一个全新的“一类烟超200万箱时代”的到来。

一类烟品牌竞争格局的走势

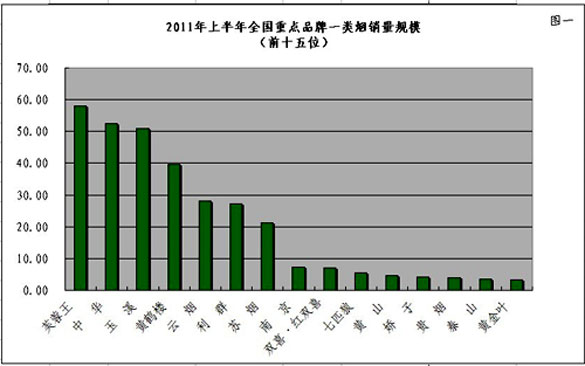

2011年上半年,全国一类烟销量规模排名前十五位的重点品牌分别为“芙蓉王”、“中华”、“玉溪”、“黄鹤楼”、“云烟”、“利群”、“苏烟”、“南京”、“双喜•红双喜”、“七匹狼”、“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”,其中,以“芙蓉王”、“中华”、“玉溪”为代表的重点品牌一类烟销量规模都在50万箱以上,这三个重点品牌都是纯一类烟品牌,“芙蓉王”一类烟销量达到58.03万箱,“中华”一类烟销量达到52.59 万箱,“玉溪”一类烟销量达到50.85万箱,这三个重点品牌一类烟销量规模合计高达161.47万箱,占到了2011年上半年全国一类烟总销量规模的比重接近50%;以“黄鹤楼”、“云烟”、“利群”、“苏烟”为代表的重点品牌一类烟规模主要介于20万箱至40万箱之间;除此之外,“南京”、“双喜•红双喜”、“七匹狼”、“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”等重点品牌一类烟销量规模都在10万箱以下,全国一类烟销量规模排名前十五位重点品牌的集中度高达95%左右。可见,全国一类烟销量规模主要集中在排名前十五位重点品牌之列,特别是集中在以“芙蓉王”、“中华”、“玉溪”等为代表的重点品牌之上,这些重点品牌在全国一类烟品牌竞争格局中占据着强势的主导地位(见图一)。

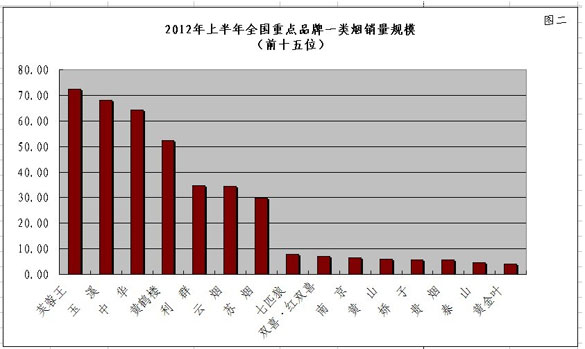

2012年上半年,全国一类烟销量规模排名前十五位的重点品牌分别为“芙蓉王”、“玉溪”、“中华”、“黄鹤楼”、 “利群”、“云烟”、“苏烟”、“七匹狼”、“双喜•红双喜”、“南京”、“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”,其中,以“芙蓉王”、 “中华”、“玉溪”为代表的重点品牌一类烟销量规模都在70万箱左右,这三个重点品牌都是纯一类烟品牌,“芙蓉王”一类烟销量达到72.27万箱,“玉溪”一类烟销量达到68.00万箱,“中华”一类烟销量达到64.31万箱,这三个重点品牌一类烟销量规模合计高达204.58万箱,仍然占到了2012 年上半年全国一类烟总销量规模的比重接近50%;以“黄鹤楼”、“利群”、“云烟”、“苏烟”为代表的重点品牌一类烟规模主要介于接近30万箱至突破50 万箱之间;除此之外,“七匹狼”、“双喜•红双喜”、“南京”、“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”等重点品牌一类烟销量规模都在10万箱以下,全国一类烟销量规模排名前十五位重点品牌的集中度仍然高达95%以上。可见,全国一类烟销量规模仍然主要集中在排名前十五位重点品牌之列,以“芙蓉王”、“玉溪”、“中华”等为代表的重点品牌仍然在全国一类烟品牌竞争格局中占据着强势的主导地位(见图二)。

对2011年上半年和2012年上半年全国一类烟销量规模排名前十五的重点品牌做更进一步的比对和分析可以得出三个整体销量规模较为接近的品牌阵营,即以“芙蓉王”、“玉溪”、“中华”为代表的第一阵营,以“黄鹤楼”、“利群”、“云烟”、“苏烟”为代表的第二阵营,以“七匹狼”、“双喜•红双喜”、“南京”、“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”等为代表的第三阵营,这三个阵营各自之间的整体竞争格局较为稳定,但每个阵营内部的品牌排名座次竞争却显得非常激烈。

——第一阵营

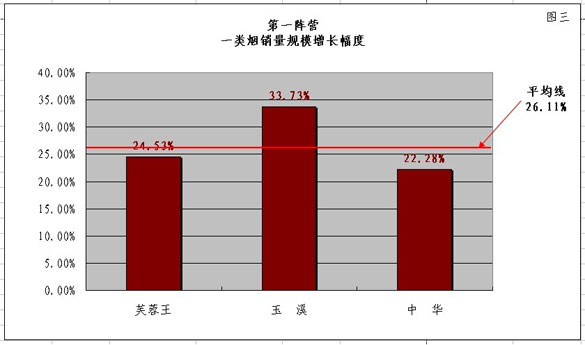

第一阵营,即以“芙蓉王”、“玉溪”、“中华”为代表,这三个重点品牌一直都是牢牢稳居全国一类烟销量规模品牌排名的“前三甲”阵营之列,这三个重点品牌之间的一类烟销量规模只有几万箱的差距,相互之间的品牌排名座次竞争非常激烈,特别是排名第二位的“玉溪”和第三位的“中华”这两个重点品牌相互之间的品牌排名经常相互上下交替。

对比2011年上半年和2012年上半年的第一阵营内部的品牌排名座次竞争,“芙蓉王”品牌排名仍然稳居第一位,“玉溪”品牌排名上升一位至第二位,“中华”品牌排名下降一位至第三位。2012年上半年,“芙蓉王”、“玉溪”、“中华”这三个重点品牌一类烟销量规模分别高达72.27万箱、 68.00万箱、64.31万箱,增长幅度分别为24.53%、33.73%、22.28%。与2012年上半年全国一类烟销量规模实现26.11%的增长幅度相比较,除了“玉溪”一类烟销量规模增长幅度跑赢这个平均线以外,“芙蓉王”和“中华”这两个重点品牌一类烟销量规模增长幅度都是略低于平均线,这反映出的是第一阵营中的重点品牌一类烟销量规模整体增长幅度开始趋于小幅放缓(见图三)。与此同时,与2011年上半年各自品牌的增长幅度相比较,“芙蓉王”、“玉溪”、“中华”这三个重点品牌分别出现了10个百分点左右的小幅放缓迹象,这一方面是一类烟销量规模做是越大,在高位基础上的增长压力随之加大,但另一方面是受宏观经济整体放缓的不利影响,这些以一类烟产品规格为代表的高结构卷烟的增长压力正在日益加大。在这三个重点品牌中,“芙蓉王”和“玉溪”是处于最直接的竞争关系,这两个重点品牌一类烟销量规模最大的主销价位段都是集中在零售价20多元/包,即零售价为23元/包的“芙蓉王(硬黄)”与零售价为22元/包的“玉溪(软)”和20元/包的“玉溪(硬)”在零售价20多元/包之间的竞争程度非常激烈;而“中华”一类烟销量规模最大的主销价位段分别高于“芙蓉王”和“玉溪”这两个重点品牌,主要集中在零售价40多元/包和60多元/包,即零售价为45元/包的“中华(硬)”和65元/包的“中华(软)”。值得关注的是,这三个重点品牌分别正在向更高端价区进军,力争高端突破,实现高端引领,如“芙蓉王”在零售价30多元/包、40元/包、60 元/包等更高端价区的销量规模正在进一步做大,“玉溪”通过推出全新的上百元/包的“玉溪(庄园)”及其即将推出的“玉溪(田园)”带动自身品牌在更高端价区实现新的突破,“中华”2012年全新上市的上百元/包的“中华(大中华)”正在全国范围内掀起一股“大中华热”,并宣告“中华”向一类烟超高端价区强势挺进,这三个重点品牌都在力争实现主销价位段的整体上移,力争高端突破,实现高端引领。

——第二阵营

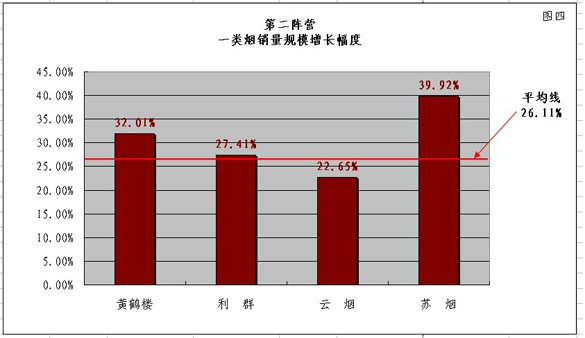

第二阵营,即以“黄鹤楼”、“利群”、“云烟”、“苏烟”为代表,这四个重点品牌稳居全国一类烟销量规模品牌排名第四位至第七位区间,相互之间的品牌排名座次竞争较为激烈,特别是排名第五位的“利群”和第六位的“云烟”这两个重点品牌相互之间的品牌排名经常相互上下交替,而“黄鹤楼”和“苏烟” 这两个重点品牌各自品牌排名较为稳定。

对比2011年上半年和2012年上半年的第二阵营内部的品牌排名座次竞争,“黄鹤楼”品牌排名仍然稳居第四位,“利群”品牌排名上升一位至第五位,“云烟”品牌排名下降一位至第六位,“苏烟”品牌排名仍然稳居第七位。2012年上半年,“黄鹤楼”、“利群”、“云烟”、“苏烟”这四个重点品牌一类烟销量规模分别达到52.23万箱、34.67万箱、34.51万箱、29.82万箱,增长幅度分别为32.01%、27.41%、22.65%、 39.92%。与2012年上半年全国一类烟销量规模实现26.11%的增长幅度相比较,除了“云烟”一类烟销量规模增长幅度略低于这个平均线以外,“黄鹤楼”、“利群”、“苏烟”这三个重点品牌都跑赢平均线,特别是“黄鹤楼”和“苏烟”这两个重点品牌一类烟销量规模增长幅度都在30%以上,这反映出的是第二阵营中的重点品牌一类烟销量规模整体增长幅度仍然保持较高增长趋势(见图四)。以第二阵营中一类烟销量规模增长幅度最高的“苏烟”为例,在先后推出零售价为20元/包的“苏烟(五星红杉树)”和26元/包的“苏烟(七星)”之后,“苏烟”一类烟销量规模迅速做大,并得以与“黄鹤楼”、“利群”、“云烟”一起跻身第二阵营。当前,“苏烟”主销价位段主要集中在零售价20多元/包和40多元/包,即零售价为20元/包的“苏烟(五星红杉树)”和26元 /包的“苏烟(七星)”与零售价为45元“苏烟(软金砂)”,其中,零售价为20元/包的“苏烟(五星红杉树)”和26元/包的“苏烟(七星)”分别为 “苏烟”实现对“红杉树”的一类烟产品规格进行向下延伸整合而来的贴牌型产品,“苏烟(五星红杉树)”原为同价位的“红杉树(软五星)”,“苏烟(七星)”原为同价位的“红杉树(森)”,特别是“苏烟(五星红杉树)”已经成长为继“苏烟(软金砂)”之后,“苏烟”品牌家族中的又一款“明星产品”,是 “苏烟”一类烟销量规模得到迅速做大的基础支撑。除了向下延伸至零售价20多元/包价区做大规模以外,“苏烟”同时向上延伸至零售价60多元/包和上百元 /包价区提升价值,如零售价为60元/包的“苏烟(新星)”和上百元/包的“苏烟(天星)”成为“苏烟”向更高端价区进军的战略产品。

——第三阵营

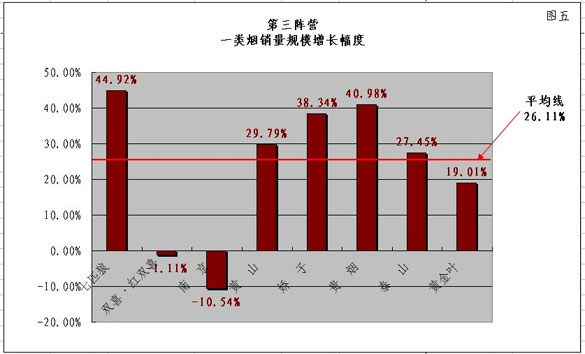

第三阵营,即以“七匹狼”、“双喜•红双喜”、“南京”、“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”等为代表,这八个重点品牌位居全国一类烟销量规模品牌排名第八位至第十五位区间,这八个重点品牌之间的一类烟销量规模非常接近,相互之间的品牌排名座次竞争非常激烈。从一类烟销量规模最大的“七匹狼”到最小的“黄金叶”,最大和最小的差距只有3万多箱,品牌竞争格局还远未稳定下来。

对比2011年上半年和2012年上半年的第三阵营内部的品牌排名座次竞争,“七匹狼”品牌排名上升两位至第八位,“双喜•红双喜”仍然保持第九位,“南京”品牌排名下降两位至第十位,“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”这五个重点品牌分别保持第十一位至第十五位不变。2012 年上半年,“七匹狼”、“双喜•红双喜”、“南京”、“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”这八个重点品牌一类烟销量规模分别达到7.95 万箱、7.04万箱、6.60万箱、5.95万箱、5.76万箱、5.74万箱、4.58万箱、4.06万箱,增长幅度分别为44.92%、 -1.11%、-10.54%、29.79%、38.34%、40.98%、27.45%、19.01%。与2012年上半年全国一类烟销量规模实现 26.11%的增长幅度相比较,“七匹狼”、“黄山”、“娇子”、“贵烟”、“泰山”这五个重点品牌跑赢这个平均线,而“双喜•红双喜”、“南京”、“黄金叶”这三个重点品牌跑输平均线,特别是“双喜•红双喜”、“南京”这两大重点品牌一类烟销量规模增长幅度出现负数,这是需要引发这两大重点品牌的重视。在第三阵营中的重点品牌,各自品牌的一类烟销量规模呈现出不同的增长幅度甚至是负增长趋势,这反映出的是第三阵营中部分重点品牌的一类烟整体竞争力仍然较为薄弱(见图五)。以第三阵营中一类烟销量规模增长幅度最高的“七匹狼”为例,在成功推出主攻一类烟价区的“通系列”之后,在“通系列”的带动下,“七匹狼”一类烟销量规模得以进一步做大,并一举成为第三阵营中一类烟销量规模最大的重点品牌。

总之,当前全国一类烟品牌竞争格局正在形成三个整体销量规模较为接近的品牌阵营,即以“芙蓉王”、“玉溪”、“中华”为代表的第一阵营,以“黄鹤楼”、“利群”、“云烟”、“苏烟”为代表的第二阵营,以“七匹狼”、“双喜•红双喜”、“南京”、“黄山”、“娇子”、“贵烟”、“泰山”、“黄金叶”等为代表的第三阵营,这三个阵营各自之间的整体竞争格局较为稳定,但每个阵营内部的品牌排名座次竞争却显得非常激烈。在这三个整体销量规模较为接近的品牌阵营中,以“芙蓉王”、“玉溪”、“中华”为代表的第一阵营仍然在全国一类烟品牌竞争格局中占据着强势的主导地位,是全国一类烟品牌竞争格局的“引领者”。在今后几年时间里,这些以“芙蓉王”、“玉溪”、“中华”为代表的年销量规模高达100万箱左右的纯一类烟品牌将有可能进一步冲击年销量规模高达 200万箱以上的规模级别,并将引领全国一类烟品牌开启又一个全新的“一类烟超200万箱时代”的到来。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22