高端卷烟品牌发展特点及存在问题分析

所谓高端品牌,是指含税调拨价171元/条以上的卷烟品牌。2011年全国烟草专卖局长、公司总经理座谈会中曾指出:“高端产品对卷烟营销全局有着重要的影响和带动作用。工商企业要充分认识培育高端品牌的重要性和可行性,把高端带动作为重要的营销策略,深入研究高端品牌营销的规律和特点,探索引导消费的有效途径,促进高端品牌健康发展。”

针对今年上半年高端品牌市场变化情况,为了更好地促进高端品牌的持续健康发展,开创高端品牌发展的新格局,国家局烟草经济信息中心撰写相关分析报告,分析高端品牌产销变动特征及其存在问题,并提出促进高端品牌健康发展的对策建议。本刊刊登这篇分析报告,以期加深读者对当前高端品牌发展的认识和了解。

高端品牌市场变化特征

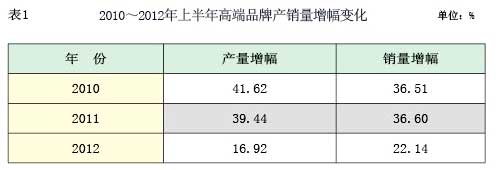

产销增幅趋缓

今年上半年,受居民消费水平提高、卷烟吸食习惯改变等因素的影响,我国卷烟消费群体消费档次逐步提高,对高端品牌的需求不断增强,推动高端品牌产销继续增长。今年上半年,高端品牌实现产量110万箱以上,实现销量120万箱以上,与前两年同期相比,产销量持续增长,但增幅趋缓(见表1)。

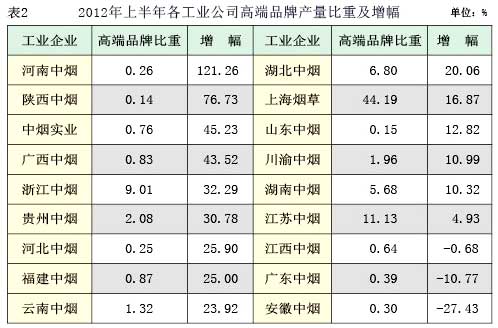

今年上半年,在18家省级工业企业中,有10家工业企业高端品牌产量增幅超过全国平均水平,其中河南中烟、陕西中烟、中烟实业、广西中烟等工业企业产量同比增长较大,均在40%以上。上海烟草、江苏中烟、浙江中烟等工业企业的高端品牌产量比重较大,尤其是上海烟草高端品牌的比重达到44.19%(见表2)。

今年上半年,在33个省级市场上,有17个市场高端品牌销量增幅超过全国平均水平,其中辽宁、甘肃、宁夏、河北和广西高端品牌销量增幅较大,均在40%以上;在浙江和上海市场上,高端品牌销量比重较大,均在10%以上。

增长态势不同

今年上半年,全国共有在产高端品牌30个,其中25个为重点品牌,除“金桥”、“都宝”外其他重点品牌均有高端规格,上半年重点品牌高端卷烟产量占全部高端产品的99.3%。

目前,“中华”、“苏烟”、“芙蓉王”、“黄鹤楼”、“利群”、“玉溪”、“云烟”等品牌已逐渐成为重点高端品牌代表。其中“中华”销量以占高端品牌总销量51.28%的优势领先,其他品牌根据自身特点和市场竞争的需要,着力发展优势价区的规格,使得高端品牌在各价区发展特点各不相同。在商业批发价525(含)元/条以上区间,“云烟”、“黄鹤楼”具有一定优势,而“利群”增长速度很快;290(含)~525元/条区间,“玉溪”、“黄鹤楼”、“利群”增幅均较大;170(含)~290元/条区间,“玉溪”和“芙蓉王”增长很快。

通过多年市场竞争,我国高端品牌已经初步形成全国性、区域性的品牌竞争格局。“中华”、“苏烟”、“芙蓉王”、“黄鹤楼”的省外销量均超过3万箱,成为具有竞争力的全国性高端品牌,无论从省外销量还是省外依存度来看,“中华”都是其中翘楚。在省外销量达到5000箱以上的11个高端品牌中,有的品牌基本上在本省范围内销售,则列为区域性品牌(见图1、图2)。

高端品牌发展面临挑战

从近两年高端品牌的产销数据来看,总体保持良好的发展态势,但目前仍然面临一些困难和挑战,需要得到有效解决,以进一步推动高端品牌的持续健康发展。

部分品牌价值提升受到制约

目前,部分重点高端品牌的主销规格产量占该品牌高端卷烟总产量的比重较大,但或者结构相对较低,或者产量相对其他品牌主销规格较少,制约了品牌价值的提升。今年上半年,全国高端品牌的单箱销售收入为10.31万元(合412元/条),除“南京”等9个品牌主销规格条均价高于全国平均值外,其余16个均低于全国平均水平。产量在5万箱以上仅有“中华”、“苏烟”、“芙蓉王”、“利群”等4个品牌的主销规格,而产量不足1万箱的主销规格则有15个,个别规格的产量还不到一千箱。

发展具有不平衡性

从各工业公司的数据可以看出,高端品牌的发展具有不平衡性。上海烟草集团高端品牌产量占总产量的比重最高,达44.19%,陕西中烟的比重最低,仅为0.14%,二者相差达44.05个百分点。而各品牌间近年来竞争激烈,发展势头也不尽相同,“苏烟”、“芙蓉王”增速放缓,与随后的“黄鹤楼”、“利群”的差距正逐年缩小,“玉溪”、“白沙”、“黄金叶”则高速增长,预计未来几年高端品牌将出现新的竞争格局。

低焦卷烟比重偏低

高端品牌发展战略也应遵循扩大规模、提升价值、减害降焦的思路进行,但部分高端品牌的低焦油卷烟产量比重较低,低焦卷烟中高端产品所占比重也偏低。

今年上半年,高端品牌中的低焦油卷烟销量占全部高端品牌的11.87%,重点品牌中仅有10个品牌低焦油卷烟销量占全部销量的比重高于全国平均水平,另外10个重点高端品牌没有低焦油卷烟(见表3)。

同时,虽然全国低焦油卷烟销量保持了高速增长,但其中的高端品牌不突出。全国低焦卷烟销量中,高端产品仅有14.56万箱,占低焦油卷烟总销量4.73%。除“黄鹤楼”、“芙蓉王”等少数品牌低焦油卷烟产销量较高外,其余高端品牌低焦油卷烟均不突出。

促进高端品牌健康发展

社会经济水平的提升和居民消费水平的提高为高端品牌持续健康发展提供了基础,而居民消费理念变化和严格的控烟环境也给高端品牌的发展带来了挑战。为促进高端品牌持续健康发展,建议重点处理好以下几方面的问题。

增强产销衔接能力

受行业产销计划管理影响,高端品牌产销量的变动态势基本趋同。今年上半年,从不同批发价格段高端品牌产销量变动可以看出,卷烟产销量整体变动态势相同,但不同价格段的产销量变动幅度仍存在一定的偏离,尤其是商业批发价525元(含)/条以上的卷烟产量增幅低于销量增幅7.34个百分点,意味着产销衔接存在一定程度的失衡(见表4)。

为此,应根据市场实际情况合理制定高端品牌发展规划,提升高端品牌市场的有效供给率;有效推进高端品牌的整体降焦,着重培育低焦油产品;继续推进工商协同营销,完善需求预测、货源组织、货源供应等工作流程。

工商双方要根据高端品牌销售的具体特点,加强信息协同,增强货源组织力度,提高市场响应速度;要继续推进高端品牌的精准营销,在投放布局、投放节奏、投放数量上,实现精确信息、精准投放、精细管理,保持高端品牌产销平衡。

保持价格持续稳定

今年上半年,重点高端品牌的单箱销售收入为10.31万元,同比增长0.59%,但有9个品牌的单箱销售收入同比降低,“七匹狼”、“玉溪”、“兰州”、“芙蓉王”、“娇子”的降幅均超过1%(见表5)。

部分重点高端品牌的价格下滑不仅对产品形象带来不利影响,也对卷烟市场的整体稳定性产生影响。因此,认真关注重点高端品牌的价格走势和终端动销情况,加强存销比调控,稳定主销规格的价格;注重高端品牌的市场需求预测和供应工作,结合货源计划和市场需求状况,协商组织好货源购进和市场供应,以保障高端品牌的价格稳定。

积极开拓省外市场

近年来,随着行业一系列改革措施的出台和实施,全国统一的卷烟大市场逐步形成,但由于受多种因素影响,特别是高端品牌税利较大等原因,各地更加注重培育地产高端品牌,部分重点高端品牌对本省市场依赖程度不断增加。

今年上半年,重点高端品牌的平均省外市场依存度为64.35%,同比降低0.99个百分点。同比去年上半年,除“南京”、“双喜•红双喜”、“白沙”等8个重点高端品牌的省外依存度上升外,其余重点高端品牌的省外依存度均有不同程度的下降,其中“红河”、“娇子”、“七匹狼”降低10个百分点以上(见表6)。

因此,要提高高端品牌对市场和消费者的针对性和适应性,各工业企业要加强对目标市场和目标人群的研究,充分考虑各目标市场的吸味差异和消费特点,加大技术创新力度,增强高端品牌的适应性,以满足不同区域、层次、口味的消费需要。

规范高端品牌零售市场

由于高端品牌的零售价格和毛利较高,以及部分畅销高端品牌供不应求等原因,部分地区的高端品牌销售市场还存在一些需要规范的问题。比如,定点投放规则公平性不足、畅销卷烟投放过度集中、货源投放倾斜自营店、零售价格过高等问题。为此,需要继续贯彻落实国家局关于规范生产经营和调控零售价格的相关政策,完善高端品牌市场经营的准入制度,提高高端品牌经营的透明度,规范自营零售店的管理,加强价格调控等措施,进一步规范高端品牌的市场活动。

综上分析,保持高端品牌平稳发展的积极因素很多,但面临的困难和挑战仍然存在。行业各级单位要根据高端品牌的发展规模、产品结构、品牌价值和市场价格等因素分类研究高端品牌的发展状况和态势,营造有利于高端品牌发展的良好环境,促进高端品牌持续健康发展,确保“卷烟上水平”战略任务的顺利实现。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22