2011年上半年卷烟市场分析

结构提升 拉动卷烟市场“大盘”上扬

上半年,全国实现卷烟销量2561.9万箱,同比增长4.3%。全国卷烟含税批发销售收入5360.1亿元,同比增长20.1%。单箱含税批发销售收入20922元,同比增长16.0%。累计销售一类卷烟331.4万箱,同比增长36.6%;累计销售二类卷烟159.2万箱,同比增长40.4%;累计销售三类卷烟952.9万箱,同比增长28.8%。一、二、三类卷烟销售比重同比分别提高3.1、1.6、7.3个百分点。三类烟比重超过四类烟比重6.9个百分点。

上半年,卷烟结构的提升继续加快,对行业效益的拉动作用进一步增强。2011年上半年,工商企业进一步加大品牌培育力度,不断优化产品结构。从各地商业公司卷烟销售情况看,29个省级单位(除北京、河北、四川和甘肃外)单箱结构增幅都高于去年同期增幅。辽宁、大连、吉林、福建、山东、河南、湖北、湖南、广东、重庆、陕西、新疆等12个省级市场,今年上半年单箱结构增幅明显高于去年同期增幅。天津、山西、内蒙古、黑龙江、安徽、山东、河南、广西、云南、陕西等10个省级市场连续两年单箱结构增幅高于全国平均水平。

由于一、二类卷烟的快速增长,结构提升成为拉动销售收入增长的主要力量。今年上半年结构提升对销售收入增长的贡献度为82%,销量增长对销售收入增长的贡献度为18%,结构提升和销量增加的拉动作用比例为8.2:1.8,为近3年来的高值,去年同期这一比例为7.4:2.6,2009年的比例约为6.1:3.9(见图1)。

图1 2009年至2011年销量增长与结构提升对销售收入增长贡献度对比图

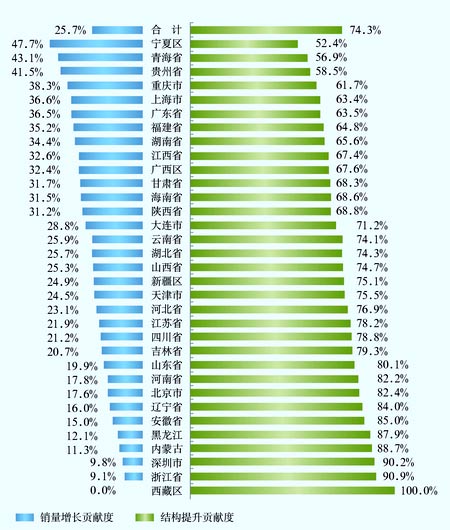

上半年,全国所有省、市卷烟市场的结构提升对销售收入增长贡献度超过销量增长的贡献度。有28个省份结构提升贡献度超过70%,其中山东、上海、浙江、山西、深圳、湖北、云南、河南、黑龙江、河北、广西、陕西等12个地区,结构拉动作用明显,贡献度均超过80%,四川、大连、吉林、重庆、安徽等5个地区结构提升的贡献度超过了90%(见图2)。

图2 各地区卷烟销售量增长及结构提升对销售收入增长贡献度对比图

重点品牌 支撑“532”、“461”快速推进

上半年,全国28个重点品牌销量1683.3万箱,同比增长33.2%;销售收入4523亿元,同比增长41.5%;单箱均价26899元,同比增长6.3%。

28个品牌中,“黄鹤楼”、“南京”、“双喜”、“黄金叶”、“娇子”、“泰山”、“好猫”、“贵烟”和“苏烟”9个品牌销量增长率均超过了50%;“中华”、“云烟”、“芙蓉王”、“玉溪”和“利群”5个品牌的销量增长率也均在30%以上。另外,28个品牌中有10个品牌的单箱均价有明显提升,其中“七匹狼”、“双喜”、“黄金叶”、“兰州”和“金桥”等5个品牌的单箱均价增幅均超过了10%。

上半年一至三类卷烟销量前15名品牌中,“红塔山”、“双喜”和“云烟”三个品牌的总销量均超过了150万箱。

上半年销售收入前15位的品牌中,有5个品牌销售收入在200亿元至300亿元之间,依次为“利群”、“红塔山”、“黄鹤楼”、“玉溪”和“白沙”;有4个品牌销售收入超过300亿元,依次为“中华”、“云烟”、“芙蓉王”和“双喜”,“中华”销售收入达到567亿元。品牌价值快速提升,“461”品牌格局已经初步形成,按照目前的发展态势,“461”品牌将于明年提前全面实现。今年上半年传统强势品牌保持了稳健的发展态势,呈现出销量与价值同步快速提升的局面。“中华”、“云烟”、“芙蓉王”、“玉溪”、“利群”和“南京”等6个品牌销量增长率和销售收入增长率均超过30%,“黄鹤楼”、“双喜”、“娇子”和“苏烟”等4个品牌销量增长率和销售收入增长率均超过50%。规模最大的三个品牌“红塔山”、“白沙”、“双喜”加速领跑,销量分别增长了19.6%、9.2%和55.2% ;价值最高的三个品牌“中华”、“云烟”、“芙蓉王”持续领先,销售收入分别增长了33.5%、35.5%和33.5%。

从上半年各价类卷烟品牌的销售情况看,一类卷烟销量前五位的品牌依次是“芙蓉王”、“中华”、“玉溪”、“黄鹤楼”、“云烟”,增量前五位的品牌依次是“芙蓉王”、“玉溪”、“苏烟”、“中华”、“黄鹤楼”,增量贡献度为77.3%,其中“芙蓉王”和“中华”的增量贡献度分别是17.0%和14.9%。

二类卷烟销量前五位品牌依次是“利群”、“娇子”、“七匹狼”、“黄山”、“黄鹤楼”,而增量前五位品牌依次是“利群”、“双喜”、“黄鹤楼”、“南京”和“娇子”,增量贡献度为78.7%,其中“利群”品牌在二类卷烟中销量第一,增量贡献也是第一。

三类卷烟销量前五位品牌依次是“红塔山”、“双喜”、“云烟”、“白沙”、“泰山”,增量前五位品牌依次是“双喜”、“泰山”、“黄金叶”、“红塔山”和“云烟”,增量贡献度为79.0%,其中“红塔山”品牌在三类卷烟中销量第一,增量贡献第四,“双喜”品牌销量第二,“增量”贡献第一。

上半年,“泰山”等重点品牌加速发展,拉动区域市场量价齐升。“泰山”、“黄金叶”等品牌通过资源优化整合,形成合力,努力实现品牌整合与市场需求的有效衔接和平稳过渡,品牌规模和价值大幅度提升。上半年“黄金叶”、“泰山”、“好猫”和“贵烟”四个品牌销量增长率超过300%。其中,以“泰山”和“黄金叶”为代表的重点品牌通过置换结构较低的品牌,在其主销市场实现在销量和销售收入的大幅度突破,从而拉动了区域市场销量持续增长和结构的快速提升。

“一高一低” 展现品牌培育亮点

今年以来条零售价在300元以上的高端卷烟品牌增势强劲。在条零售价300元~400元价位,上半年销量同比增长32%。“利群”对该价位增量的贡献度为35.0%,“芙蓉王”的贡献度为26.0%,“黄鹤楼”的贡献度为17.7%,“娇子”的贡献度为11.6%,四个品牌的合计贡献度达到90.3%。在条零售价400元~500元价位,上半年销量增加了7.8万箱,同比增长28.1%。“中华(硬)”对该价位增量的贡献度为93.3%,“玉溪”的贡献度为5.5%,这两个品牌的合计贡献度达到98.8%。在条零售价500元~600元价位,上半年销量同比增长32.3%。“苏烟”对该价位增量的贡献度为65.8%,“利群”的贡献度为15.0%,“贵烟”的贡献度为7.3%,三个品牌的合计贡献度达到88.1%。在条零售价600元以上价位,上半年销量同比增长34.1%。“中华(软)”对该价位增量的贡献度为66.9%,“黄鹤楼”的贡献度为11.1%,“白沙”的贡献度为4.7%,“云烟”的贡献度为4.2%,四个品牌的合计贡献度达到86.9%。

今年上半年在大力培育低焦油卷烟的政策引导之下,低焦油卷烟销售呈现快速增长态势。上半年低焦油卷烟实现销量139.5万箱,同比增长163%。上半年销量超过1万箱的卷烟品牌有14个,销量超过10万箱的品牌有“长白山”、“黄鹤楼”、“红金龙”、“中南海”和“兰州”。低焦油卷烟的潜在市场转变为现实需求,说明行业具备大力发展低焦油卷烟市场的能力,发展趋势比较明显。

价格稳定 促进工商零共同发展

今年以来,全国营销战线科学把握市场需求,积极组织有效货源,合理调整销售结构,大力培育重点品牌,密切关注市场变化,努力保持价格稳定,促进了行业健康发展。

从全国卷烟零售市场监测情况看,上半年全国卷烟市场价格基本保持稳定。从单包和整条零售价格指数看,春节前的元月份是节前销售旺季,单包和整条零售价格指数都达到上半年的较高值,2月份处于节后社会库存消化期,单包和整条价格指数也都随之回落到上半年的最低值,从3月开始,零售价格指数呈现逐月上扬之势,6月末单包零售价格指数达到了上半年的最高值。上半年价格指数总体走势呈现先抑后扬的态势。整条零售价格指数始终保持在98以上,没有出现大起大落,价格保持了平稳运行。

同时,社会库存处于较为合理状态。上半年全国社会库存在1月末达到了最高值151万箱,后几月社会库存呈现阶梯状回落态势,在5月末下降到上半年最低库存108万箱,6月末社会库存略有增加,总体看社会库存在春节后保持了逐月下降的趋势。从全国卷烟社会库存可供销售天数看,上半年每月的可供销售天数均保持在10天以下,多数月份处于9天左右,社会库存始终处于合理、可控范围。

上半年全国零售户经营毛利率保持较高水平。从上半年全国卷烟零售客户毛利率走势图看,1月份毛利率达到上半年最高值10.61%,2月份回落到最低值9.82%,3至6月份,零售客户毛利率始终围绕9.9%上下小幅度波动,可以说,上半年卷烟零售客户毛利率始终处于平稳发展状态,且保持了较高水平。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22