大势已成的7元价区

“主流”的原意是河流的干流,寓意代表着整体发展的势头与方向,是一种经典(经得起时间考验)的事物,延伸为整体稳定、有规可循、可以预见的事物。主流与非主流是矛盾的两个方面,但却不是截然对立的,而是存在着彼此作用、相互演化、互为因果的关系——在一个事物或流行观念中,主流随着发展可以衰退而变成为非主流,非主流随着力量的积蓄可以变成主流。

我们之所以研究卷烟价区主流化,是因为烟草行业在当前经济发展、通货膨胀、消费结构上移等因素的影响下,摸清楚部分价区的市场价值与前景,有利于主要烟草工业企业和知名卷烟品牌进行精准地价格细分定位,从而提高烟草品牌新陈代谢、卷烟产品线延伸的命中率和准确度,避免因缺乏市场调研、在认识不清的情况下匆匆定位而导致重复建设、资源浪费和无效投入。

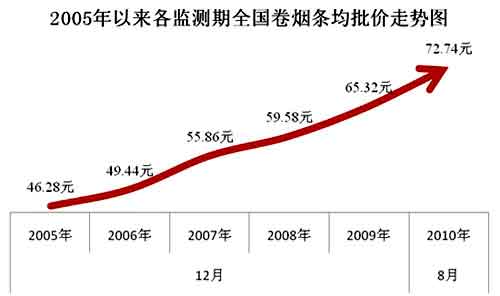

近年来,全国卷烟销售结构连年提升,尤其是在“十一五”期间,如果以过去的四年的12月份,以及今年的8月份为监测期,全国卷烟条均批发价格从46.28元上涨到了72.74元,测算五年共涨了57.17%。由此来预测最迟到2012年,全国卷烟条均批价将走高到88元左右,即零售价100元/条的卷烟产品正式确立准确意义的“中档烟地位”。而实际上从今年的发展势头和行业政策来看,这个进度还在加快。目前,中国卷烟市场无可非议的主流价区自然是5元、10元、22元(22、23元)、50元(40~70元)/包三个价区,在此之中,有7元(6~8元)、15元、20元/包三个过渡价区。近年来,这三个过渡价区大有后来者居上的趋势,其中7元/包大势已成,完成了从非主流到主流的转变。对此,本文先从该价区入手来分析,以作引子。

为了完整起见,鉴于卷烟零售价格的日常性微幅变动和购买转换的消费习惯,本文所称的7元/包,涵盖了零售价6~8元/包的所有产品。

7元/包是大部分知名卷烟品牌“爱恨情仇”交织的价区,一些品牌通过上移和下探做大了7元/包产品,推动了品牌实现规模和结构的“双赢”,但在通货膨胀的驱使下又要逐渐“逃离”这个价区;7元/包价区的规模前三品牌“红塔山”、“白沙”、“双喜”,同时也是“532”规划预期和呼声最高的品牌,这寓意着7元/包必将取代5元/包,成为全国卷烟消费的基础价区。

由来与发展路径探析

7元/包的成因,主要是产品线延伸的结果。

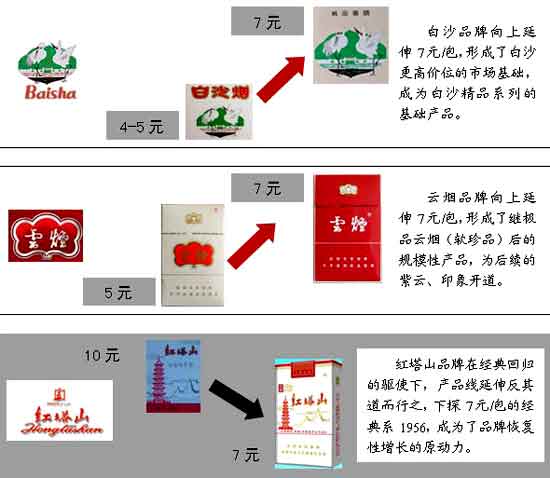

其主要立意并非定价差异化,而是利用品牌资源进行向上或向下的策略性发展,以利于提升品牌结构或提高市场推广的有效性。在向上延伸方面,典型的案例较多,如“白沙”从“白沙(软、硬)”向上延伸为“白沙(精品)”,“云烟”从“云烟(白)”向上延伸为“云烟()红”,“红河”从“红河(甲)”向上延伸为“红河(88)”……主要目的在于提升品牌形象、提高盈利能力、拉高销售结构、应对通货膨胀,强调的是品味和价值;而在向下延伸方面,典型的案例是“红塔山”,从10元下探到7元的“红塔山(经典1956)”,主要为了提升品牌规模、回归市场认可度、提高市场命中率,强调的是性价比和消费水平接受能力。

回顾卷烟品牌发展历程,7元价区对大部分知名品牌的发展来说是具有里程碑意义和战略价值的。

“白沙”从普通系列向精品系列延伸的进程中,7元/包的“白沙(精品)”和“白沙(新精品)”既是起点,又是支柱;“云烟”从“云烟(白)”向 “云烟(红)”延伸进程中,7元/包的“云烟(红)”激发了品牌延伸的冲动与活力,继而才有品牌主打的“云烟(紫)”和“云烟(印象)”;而“红塔山”以 “经典归来”为标识的品牌复苏,是由7元/包的“红塔山(经典1956)”系列开始的,目前也支撑了“红塔山”品牌的市场规模的主体力量。

可以看出,在“一上一下”的产品线延伸方式中,7元/包成为了品牌成就市场价值的核心力量,这也恰恰契合了从5元向10元消费转变的过渡消费群体,一个涵盖学生、基层管理者、技术工人和个体户等的庞大消费人群。

从2006年至今,7元/包产品的市场规模壮大极快,以年均112.6万箱左右的速度递增;预计2010年总规模将达到738万箱左右,占到全国卷烟总销量比重在15.8%左右,成为全国第三大价区市场。

主要特征与发展格局

首先也是很重要的一点是,7元/包已经是全国卷烟市场规模扩容的主要推动力量之一。

2007年,7元/包产品总规模为360.8万箱,占到当年全国卷烟总销量的比重为8.47%,已然表现出主流化的趋势,其销量同比增量占到全国卷烟总增长量的比重为34.42%,占到了三分之一强;到2009年,7元价区市场规模已经达到了643.1万箱,占到全国卷烟总销量的比重为 14.2%,销售增量占全国卷烟总增长量的比重高达80.1%,已经是引领市场扩容的主体力量。

另外,可以确定的是,除了“红塔山”等极少数品牌以下探的姿态进入7元价区外,其余大部分品牌均以上移的方式为主,因此市场整体扩容冲动较大;在进入稳定扩张进程以后这些品牌继续向更高价区延伸,使得7元/包成为新老交替、前后承接、左右汇通的重大价区,一些品牌已经从7元价区成长为知名品牌(如“红塔山(软硬经典)”、“白沙(精品)”、“云烟(红)”等),一些品牌还在试图对该价区进行突破(如“黄山(中国风)”、“红河(运)”、“将军(白)”)。

其二,7元/包已经成为了全国主要知名品牌的主体价区。

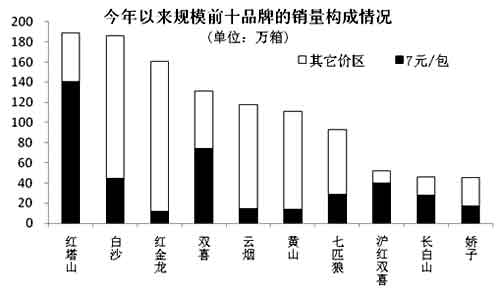

2010年,全国卷烟品牌规模前十位的“红塔山”、“白沙”、“红金龙”、“双喜”、“云烟”、“黄山”、“七匹狼”、“红双喜”(上海)、 “长白山”、“娇子”中,有四个品牌(“红塔山”、“双喜”、上海“红双喜”、“长白山”)7元/包产品销量对品牌规模的贡献度超过了50%,即7元/包产品占据了这些品牌销量的一半以上;还有“七匹狼”、“娇子”品牌7元/包产品销量所占比重也在30~40%之间。

因此可以总结为,在全国规模前十的品牌中,半数以上品牌7元/包价区的贡献率在30%以上,7元/包是这些品牌的主体价区或主体价区之一,其中包含了“532”大热门“红塔山”、广东“双喜”,以及政策扶持力度较大的“娇子”,还有次区域性品牌“长白山”、上海“红双喜”等。

其三,7元/包依然焕发着强大的市场活力,对部分品牌依然具有较强的吸引力。

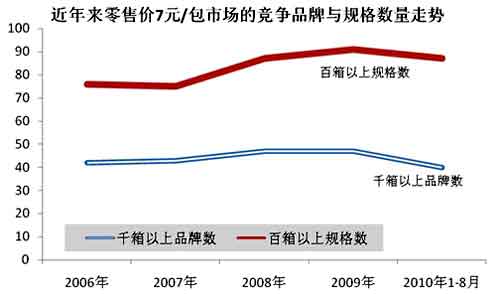

近年来,该价区竞争品牌与规格的数量都在微幅震荡中保持相对稳定,销量千箱以上的品牌数量保持在40个以上,百箱以上的规格数量保持在70个以上,2008年起又有明显的增加趋势。从新品上市情况来看,2008、2009年均是7元/包价区新品上市的高潮期,两年各上市了9个卷烟新产品(包括了 “白沙”、“红河”等知名品牌,以及“小熊猫”、“都宝”等特色品牌);今年到目前为止,已经上市了3个新产品(“钻石(双喜)”、“将军(白)”和“红河(运)”)。

其中,红云红河集团近年来在该价区投入重兵,先后上市了“小熊猫(清和风)”、“红河(奔腾)”、“红河(运)” 等五个产品,湖南中烟、浙江中烟也前后上市了“白沙(香槟)”、“雄狮(007)”等产品,此外还有川渝、安徽、河南、福建、山东、河北、陕西、江西等二、三线工业企业在该价区推出了新产品。最近上市的“将军(白)”、“红河(运)”,都是力图抓住7元/包市场的最后机遇,升级品牌主体规格(“将军(白)”是由“将军(普通)”升级而成,“红河(运)”将主要实现对“红河(甲)”市场地位的逐步替代)。

从这个意义来说,7元/包价区将渐渐实现对5元/包的替代,成为各大知名品牌、特色品牌和区域性品牌的底部支撑价位。

其四,7元/包市场品牌态度“微妙”,围追堵截成典型态势。7元/包的市场品牌走势可谓“微妙”:

一方面部分品牌在上移或下探之后,产生了更高结构的诉求;另一方面,这些品牌产品线向上延伸也存在较大风险,而市场对大品牌7元/包产品的需求形成了规模与惯性;

再一方面,部分二、三线品牌看重该价区的规模机遇,努力扩大品牌影响力。因此,7元/包价区是其品牌对市场的“垫脚石”和“敲门砖”,但从市场角度来看又并非如此,原因在于市场需要长期稳定、持续增长的大品牌货源;

最后,在品牌产品加工方面,7元/包是部分知名品牌寻求省外计划资源的主力军,但在资源补偿方面一直走在亏损的边缘,7元/包联营加工量越大,利润反而越少;市场需求满足度越高,结构提升阻力则越大。这也是短期内权衡之举。

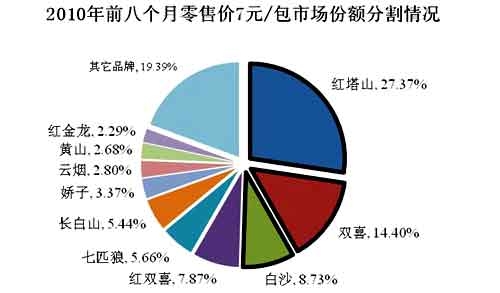

总之,7元/包是目前品牌加工、结构提升、新陈代谢、产品供求的十字路口。从品牌竞争来看,2010年前八个月,“红塔山”、“白沙”、“双喜”是该价区规模最大的品牌,所占市场份额分别为27.37%、14.40%、8.73%,合计为50.5%,集中度同比上升了1.84个百分点;在大品牌拼抢份额的同时,一些二、三线品牌也在积极谋求做大,如“兰州”、“猴王”、“将军”等品牌,销量同比增幅都在90%以上;同时,还有一些品牌正尝试进入从未涉足的7元/包价区,如福建中烟的“金桥”,2009年11月向市场推出“金桥(硬)”;另外,品牌整合的问题也依然在这个主流化的价区出现,如 “一品梅”、“小熊猫”、“红玫王”、“茶花”、“壹枝笔”等的品牌整合也在积极推进或预备中。

市场前景分析与预测

首先,7元/包将成为我国卷烟消费的基础价位,但受到购买行为与政策限制等影响,其市场主体的地位将会被迅速转让。

根据国家烟草专卖局的规划,随着消费结构的上移,“十二五”期间零售价2.5元/包以下的低档烟将逐渐消失,5元及以下价区将成为新的低档烟;届时,7元/包将取代5元,成为全国卷烟消费的基础价位,也将是为大品牌的底部支撑价区。按照目前的发展趋势看,以过去四年7元/包价区销量对全国卷烟总销量的贡献率年均增加2.16个百分点推算,到2015年,该价区销量比重将突破26%,占到了全国卷烟总规模的四分之一强,成为主流中的“最主流”价区。

然而,随着物价水平的持续上涨,人民币购买力不断下降,以及电子支付、购物卡等方式的普及,“找零”与“零钱”行为的趋势必将减少;而以现金结算的快速消费品的定价策略,则普遍趋于“整数”,这个必将给7元/包、22元/包等卷烟产品消费带来潜移默化的冲击,低价区定价的密集程度将随着人民币购买力下降而下降,与高价区的“取整”定价策略趋同,2~3元/包价差将普遍向5~10元转化。

因此,7元/包坐上市场第一大价区的交椅也不会长久,在经济社会发展水平、人民币购买力、消费行为变换和支付手段多样化、电子化等影响下,将迅速让位于10元/包价区。

其次,7元/包将导致部分优秀品牌沦陷,形成了“两头效应”。

7元价区取代5元逐渐成为“最主流”,受到影响的不仅仅是“红塔山”、“白沙”、“双喜”等大品牌,而是“红梅”、“红山茶”等一批传统低端、富有独特文化、拥有消费者感情基础的品牌所受的影响最大,这是当前“卷烟上水平”的最大代价。受缚于计划管理体制,这些品牌难以通过产品升级实行全线涨价策略,而基于“占位营销”,以及企业联合重组、品牌整合的历史与现实,烟草工业企业已经迅速通过产品线延伸而填补了5元/包以上的市场空间;而在“大品牌”战略的引导下,这些更高价区的规格动辄几十万上百万箱的规模,给市场带来了经营风险;同时市场的专卖垄断性又决定了商业公司在渠道经营中的主动权…… 这些均导致了一个现实,即价格定位在7元/包及以下的品牌注定无法真正实现通过产品升级施行涨价策略,进而也宣判了它们的命运——逐渐整合、出让计划、趋于消亡。

而另一个方面,7元/包真正的支撑作用成型,对部分品牌来说是巨大的挑战与压力;品牌希望通过产品线向上延伸获取更高的结构与税利,因此市场与品牌之间永远存在的传导与滞后的关系,当市场的主体是7元/包价区时,品牌则希望尽力摆脱这种较低端的价值感,在10元、15元、20元、50元确立真正的市场地位,这就是大品牌所面临的尴尬局面——做大就意味着低端、低端就可以做大。总结而言,7元/包价区主流化带来的“两头效应”,就是更低价格定位品牌(如“红梅”)的消亡,与主体定价品牌(如“红塔山”、“白沙”)的延伸。

再者,7元/包的商业争夺战将愈演愈烈,或将成为体制改革的推力。

前面已经分析到,市场与品牌之间存在着明显的传导与滞后关系;由此规律来看,结合行业的实际情况,可以得出结论,实际上真正争夺7元/包销量的在于商业而不是工业,该价区的卖方市场已初步形成。从5元到7元,市场的演化不仅仅是体现了“两头效应”,同时也让7元/包市场变成了卖方市场,这将加剧商业公司对7元/包畅销产品的争夺,使得专卖体制改革有了破局的推动力。

在渠道体制改革上,只有卖方市场的再度形成,才能带来打破区域专卖专营的机遇。今年,7元价区产品销量集中在广东、湖南、山东、河北、江苏、福建、四川、黑龙江、浙江、吉林、河南十省,这十个省级市场7元/包产品销量占到全国7元/包产品总量比重约为57.7%,产品销量分布的过于集中,可以看出7元/包价区在强势品牌、地产烟和强势效区的影响下,作为营销资源和营销工具的色彩日渐浓重。

我们将人口总量与吸烟人口数量作为正相关关系,鉴于对7元/包主流价区的特性判断,又将吸烟人口量与7元/包卷烟销售量作为正相关关系,由此判断人口总量与7元/包卷烟销量应该存在基本对应的正相关关系。而实际上,如下图,以人口总量与卷烟销量的分布来看,人口大省的7元/包产品销量明显存在着供给不足的问题。具体来看,广西、贵州、河北、河南、湖北、江苏、江西、山东、山西、陕西、四川、云南、浙江、重庆的人口线明显低于销量线,可以初步判定为不成正相关联,或因供给相对不足。

7元价区启示录

7元/包的主流形态已经十分明显,而且即将成长为全国卷烟基础价区。见微知著,从非主流到主流,7元/包价区带给市场(渠道)和品牌的影响是深刻而久远的;而受多种因素的影响,7元/包的主流形态也不会持续长久,等于说它又将从主流转型为次主流。以上两个阶段的转变,我们从7元/包这一价区上,见证了中国烟草市场“十一五”以来的演化形式,也看到了十二五期间品牌市场即将发生的剧烈变化。总结而言,7元/包价区主流化研究带来了以下两大启示:

其一是7元/包价区上移和下探的两种延伸方式,虽然已经成为了过去时,但却给10元、20元、30元、50元、70/包等价区产品线延伸带来借鉴意义,“苏烟”整合“红杉树”、“云烟”整合“小熊猫”等可以说是典型的下探姿态;从7元价区对“红塔山”等品牌的影响来看,“苏烟”、“云烟”的整合向下延伸必将受到目标价区主流化进程的深刻影响,尽管这些目标价区的主流化并非必然成功。

其二是市场与品牌存在传导、滞后效应,尤其是品牌在“十二五”的后期,7元/包的深刻影响将彻底显现。所谓“成也萧何败也萧何”,从非主流到主流,7元/包成就了一批大品牌;而从主流到次主流,7元/包也必将给这些知名品牌带来严重的冲击。

其三是7元/包价区的卖方市场化,将成为推动全国卷烟专卖专营体制破局的力量之一,部分供求失衡的区域市场,将可能成为变局的关键因素。

作者的话:

从7元/包价区的由来与发展路径探析中,可以看到市场缘起以产品线延伸为主,而不是定价差异化,同时该价区品牌产品形成了两种不同的发展路径。从价区主要特征与发展格局中,可以发现7元/包已经是全国卷烟市场规模扩容的主要推动力量之一,成为了全国主要知名品牌的主体价区,同时它也依然焕发着强大的市场活力,对部分品牌依然具有较强的吸引力;而市场品牌发展态度目前 “微妙”,围追堵截成为了典型态势。从市场前景分析与预测我们看到,7元/包将成为我国卷烟消费的基础价位,但受到购买行为与政策限制等影响,其市场主体的地位将会被迅速转让;7元/包价区还将导致部分优秀品牌沦陷,形成了“两头效应”;而其竞争焦点不在工业而在商业,品牌货源争夺战将愈演愈烈,这或将成为体制改革的推力之一。

总之,7元/包是一个基础价区的典型代表,在主流化趋势中令多少品牌“爱恨交织”、“欲罢不能”,各大品牌形色匆匆,似观景揽胜,有完成上移下探形成原始积累的,也有刚刚反复试水屡败屡战的,还有刚刚涉足力图做大的。若以唐诗助兴,可以援引唐朝新乐府运动代表人物张籍的《成都曲》——

“锦江近西烟水绿,新雨山头荔枝熟。万里桥边多酒家,游人爱向谁家宿?”

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22