“高三新二”类卷烟伐谋新格局

在烟草行业推进“卷烟全面上水平”进程中,实施卷烟品牌“大市场、大品牌、大企业”的战略,已成为行业内外的共识。继全国“20+10”重点骨干品牌目录出炉后,行业内品牌集中度进一步提升,强者恒者的态势更趋明朗;在2010年全国烟草工作会议上,“235”与“456”战略目标的提出更意义深远。分析当前和未来的卷烟销售现状与趋势,三类烟和二类烟的规模优势将更为明显。

随着卷烟品牌培育步伐的加快,规模更大,结构更优的品牌集群将会越来越突显其重要性。从经济学上分析,当前国外发达国家,或者国内东部一些经济发达的沿海城市整体经济实力最强、消费力最强的群体主要集在于中产阶层。而由这部分消费群体所带动和影响的卷烟需求,也将是当前和未来卷烟消费的主流。

分析当前和未来的卷烟销售现状与趋势,我们认为三类烟和二类烟的规模优势将更为明显。从中产阶层现实的消费现状出发,当前和未来一段时期零售价在90元~120区间的三类烟,零售价在130~170一区间的二类烟的规模集聚优势将更为突出。

受09年卷烟价税调整及行业卷烟品牌结构优化战略的影响,二类烟将成为卷烟上规模、提结构的“双面战场”。事实上,从09年卷烟价税调整以来,行业内新二类的卷烟品牌规格如“雨后春笋”般竞相而出,为此未来一段时期新二类烟将逐步打破现有的销售格局,老二类烟现有的格局将面临着重新洗牌的变数。新者,变也;由此可见,未来一段时期,“高三新二”类烟粉墨登场后,势必会在卷烟品牌培育上划上浓重的一笔。

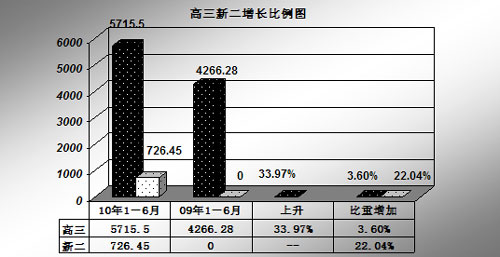

笔者从浙江某区域市场2010年1~6月份的卷烟销售现状和趋势分析中,我们可以看出“高三新二”烟的强势崛起,1~6月份区域二类、三类烟销量为14331.39箱,同比去年11949.29箱增长19.93%,销售比重从36.61%上升到41.65%增长了5.04个百分点。(如图示)

而零售价在90元~120区间的高三类烟区域1~6月份销售5715.5箱,同比4266.28箱上升33.97%。高三类烟销售比重为 16.7%,同比去年同期13.1%增加3.6个百分点;在高三类烟中浙江省内“大红鹰”和全国性重点骨干品牌比重上升明显,其中“大红鹰”系列销量增长 42.92%,销售比重上升2个百分点。“白沙”精品系列销量增长72.78%,区间比重上升2.2个百分点、“云烟”系列区间销售比重上升6.1个百分点、“红塔山”系列销量增长32.71%,销售比重比上年略有增长。

零售价在130~170这一区间卷烟销量为3452.05箱,同比2854.6箱增长20.93%,销售比重为9.65%,同比8.41%上升 1.24个百分点。这一区间的新二类烟(09年至今陆续投放的新规格)销售726.45箱,剔除进口烟156.45箱的销量后,占二类烟的比重为 22.04%。而同期省内老二类烟中的“利群(老版)”、“利群(软蓝)”两规格累计销量比重从82.8%下滑到77.9%,下降4.9个百分点。新二类的品牌规格的陆续投放,一方面势必会对现有的老二类烟销售格局产生一定的冲击;另一方从二类烟销售比重情况看,新二类的投放弥补和化解了老二类烟销售比重下滑带来的市场风险,有效避免了二类烟整体销售比重的下滑态势。(如图示)

分析区域当前卷烟销售现状,细分和研究二类烟、三类烟中的“高三、新二”类烟的未来销售趋势将会具有重要的战略意义。从“大品牌、大市场”的战略角度出发,培育好“高三新二”类烟对行业内卷烟品牌实现规模、效益“并驾齐驱”的双向发展具有核心的作用。分析当前二类烟、三类烟的销售格局,我们认为未来“高三新二”类烟的布局和趋势主要有以下二点:

一是高三类“图存”。从高三类烟品牌布局来看,近几年90~120元价位段卷烟保持了较为稳定的持续增长,其中,100元价位的增量扩容非常迅速,份额比重日渐提升,已经成为当前卷烟市场的核心价区之一。但一个不容忽视的事实是,高三类烟几乎成了国内规模领先强势品牌的集中营,这一价位段是国内超百万箱大品牌的重兵区。在当前行业提出“235”与“456”战略目标背景下,高三类烟的竞争将更趋激烈。为此,高三类“图存”一是要“避其锋芒”,如110元价位段卷烟只有少数品牌(如“南京”、“双喜”)在长期投放,竞争态势相对趋缓,反而更有利于该价位段卷烟品牌的逆势突起。二是要“顺势利导”,在行业当前结构提升步伐的推动下,在消费档次需求提升的背景下,四、五类烟将逐步萎缩,为此我们要通过对三类烟的结构优化和消费引导,实现消费需求的高质量、高水平的转移,通过高三类烟的“做大”来实现结构和销量的双向突破。

二是新二类“谋变”。2009 年行业内新推出的二类烟规格扎堆上市,分析原因,即有受卷烟价税调整的影响因素,也有部分在销的二类烟存在增速偏缓、产品老化等诸多因素。例如:区域在销的“利群(老版)”、“利群(软蓝)”、“黄鹤楼(硬金砂)”、“兰州(珍品)”等品牌在前几年已率先进入了产品的高速成长期,上述品牌的主销规格不少是该品牌产品线的主销规格,但由于产品生命周期已经长达十余年之久,在新二类层出不穷的当今,不同程度出现了增幅下降的趋势。由于二类烟对效益主导型品牌的销量贡献率较大,如果二类烟的销量增幅的下滑势必会对效益主导型品牌的规模提升带来一定的冲击。在当前二类烟已经形成较为稳定的市场格局下,新二类烟市场份额能不断扩张,消费忠诚持续提升,对我们进一步明确重点骨干品牌定位、规划和发展,变得极为关键。综合分析二类烟当前的销售格局和发展瓶颈,我们既要 “求稳”,更要“谋变”。

从产品线布局规律分析,合理的产品线布局应呈“两头小、中间大”的“橄榄球”状,而“高三新二”类卷烟正处各价位卷烟的中间位置,即有大容量、大需求、高增长的优势,亦有国内重点骨干品牌云集和进口烟高度集中的激烈竞争压力。在卷烟各价类中“高三新二”类卷烟对行业品牌结构提升和规模扩张具有非比寻常的意义,使其势必成为当前和未来各卷烟品牌的兵家必争之重地。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22