逆流顺流中成长的“78”军团

零售价七、八元档卷烟因其所处非主流消费档次,历来是作为缝隙市场而存在。但从七、八元档在三类烟中的销售规模来看,近几年七、八元档卷烟销售增长态势强劲,因七八元档卷烟处于产品价格线的中轴位置,上下分别与主流五元、十元价位段卷烟相连,为此多角度分析七、八元价位卷烟的销售走势对把握当前及未来卷烟销售格局的演变趋势具有重要意义。

七、八元档虽非当前卷烟主流消费价位段,但却是各烟草工业企业重兵云集的区域,观其原因主要一方面是因为七八元档卷烟在卷烟提结构、稳销量中的特殊地位,尤其是在当前四五类烟销量日趋萎缩的大背景下,七八元档在众多卷烟价位层次中的作用更为突显。另一方面七八元档卷烟面对的消费者以中产阶层为主,而这部分消费阶层潜在的消费需求和变化将会对卷烟消费格局的变产生重要的影响。

目前本地市场在销的七八元档卷烟云集了众多全国“20+10”重点品牌的身影,其中既有“白沙”、“红塔山”、“云烟”、“红河”、“双喜”等全国性强势品牌、亦有“红金龙”、“雄师”等尚未进入全国“20+10”品牌目录的区域性强势品牌。七八档烟归属的三类烟是当前比较成熟的市场,其中传统老品牌的身影较多,消费者品牌忠诚度相对较高。为此,新品牌进入七八元市场一方面对于完善产品布局,提升产销规模具有重要的意义。另一方面,由于七八元档消费需求相对较为稳固,意味着进入该市场所要承担的风险也更大。现在就以区域七八元档销售现状,来窥视和探讨未来七八元档销售趋势的变化。

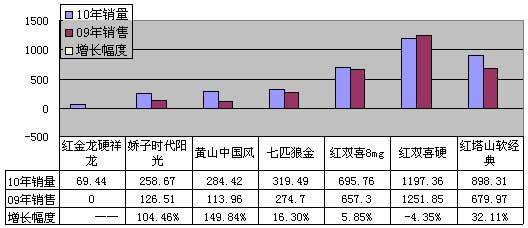

从本地市场1-5月份三类烟的销售现状中,我们可以明显感受到七、八元档卷烟的强势崛起。1-5月七八元档卷烟共销售4123.91箱,占三类烟的销售比重为45.1%、同比去年同期增长14.85%。除部分退市规格外和上海“红双喜”受货源供需矛盾影响,销量有所下降外,其它正常在销七八元档卷烟销量均有较大幅度增长,如图:

目前七八元档次市场形成了由“红金龙(硬祥龙)”、“红双喜(硬)”、“红塔山(软经典)”及“娇子(时代阳光)”、“黄山(中国风)”、“红双喜(8mg)”等几个规格形成的共享天下的格局。从全国范围上看,2010年1-5月份三类烟亦同比增长明显。如:1-2月三类烟销售比重提高了3.6 个百分点,超过了一、二类烟的增长幅度。后续几个月国内三类烟产销规模继续扩大,在行业调结构、稳销量的背景下,行业内品牌培育的措施向纷纷向“主攻一、二类烟,扩大三类烟”这一方向靠拢。从全国范围上看,一方面三类烟中的区域性强势品牌在当地市场仍占有较大的市场比重。如:“雄狮”、“红金龙”等;另一方面全国重点骨干品牌对三类烟的产销规模进一步扩大,如:“双喜”、“白沙”、“红河”、“云烟”等品牌。从当前三类烟的销售现状分析,目前七八元档卷烟的竞争格局主要集中于以下三大阵营:

一是传统品牌阵营:沪产烟中的“红双喜(硬)”、“红双喜(硬8mg)”分别占据了七元、八元档卷烟的传统霸主地位。凭借多年的消费忠诚度累积、良好的市场口碑、独有的喜庆市场优势,沪双喜系列一直在七八元档市场处于供需较为趋紧的状态。由于沪双喜系列在货源供应上对市场存在一定的缺口,为其它新品牌占据该市场也创造了一定的有利条件。

七八元档市场中的“红双喜(硬)”是该阵营上无可争议的王者,一直处于市场领导者的强势地位。今年1-5月红双喜(硬)实现销量1197.39 大箱,虽然比与去年同期1251.85大箱相比略微下滑4.35%。但分析数据与表现相背离的原因,笔者认为主要来自于以下两方面:第一,供小于求,供货不足是满足销售是直接原因和根本原因。今年伊始,“红双喜”的供应就一直断断续续,很难保持连贯,每次投放的数量也很少。第二,按迷信说法2010年不宜结婚,作为婚庆用烟的社会功能有所减弱。尽管遭遇到供应危机,“红双喜(硬)”从市场份额来看,仍然是七元档当之无愧的王者。

二是区域品牌阵营:在众多强势品牌中,区域性品牌虽然没有形成遍地开花的格局,但却在部分区域性销售中获得了不菲的成绩。如:“红金龙(硬祥龙)”、“娇子(时代阳光)”、“贵烟(典藏)”等。例如,区域性品牌“红金龙(硬祥龙)”在七、八元档市场上并没有占据十分有利的位置,相比5元“红金龙”,消费者的认知度还不高。从现有的消费者吸食反馈情况来看,吸食口味不适是“红金龙(硬祥龙)”表现不佳的根本原因。又如,“娇子(时代阳光)”作为川渝中烟的拳头产品,借着“娇子”两款10元档次培养的消费群良好的口碑,逐渐站稳了的市场的根基。

七、八元档卷烟市场潜力巨大,形势的发展要求加快品牌整合力度的进程,目前“红双喜(硬)”占主导地位的格局在短时间内仍将维持,可以预见未来一段时间市场七、八元档次的卷烟市场将步入高速发展时期,通过对营销策略的调整。我们可以逐步把握市场的脉络。

在当前四五类烟市场份额日渐萎缩的背景下,区域性品牌获得了良好的发展机遇。特别是“黄山(中国风)”在本省外市场开拓上斩获颇丰,2010年 1-5月“黄山(中国风)”销量同比增长一倍多,成为众多七八元档市场中最耀眼的明星。

三是强势品牌阵营:在七八元档市场中,不乏众多年销量超200万年全国重点品牌的身影。如:“白沙”、“红塔山”、“红河”等。例如:七八元市场中的“红塔山(软经典)”凭借多年培育在消费者心目中的的品牌优势,经过3年多的精心培育,已经跃升为七元档第二大销量品牌。占据了47.19%的市场份额。今年1-5月份实现销量898.31大箱。同比上升32.11%,“红双”喜的供应不足及区域外来务工人员对 “红塔山”的钟爱,是该品牌得以快速发展的两个关键点。

2010年国家局“235”和“461”品牌发展目标的提出,为强势品牌的进一步发展指明了方向。而分析当前行业内众多卷烟品牌中,“白沙”、 “红塔山”这二个大品牌的发展无疑将成为行业内外关注的焦点之一。2010年“白沙”、“红塔山”这两大品牌都把发展目标定位在年500万箱的规模,力求在“235”和“461”的格局上对号入座,而要实现这一目标对进一步扩大其在三类烟中的市场份额显得极为重要。

从区域市场分析,当前七八元档卷烟销售还存在着消费需求的不平衡,如:城区市场七八元档卷烟需求较旺,存在部分品牌断档脱销的局面。而在农村市场部分新上市的七八元档卷烟却因消费忠诚度不高,而导致滞销的局面。二是存在着品牌销售的不平衡,七八元档卷烟中沪双喜系列存销比较小,存在供需偏紧的风险,而其它区域性品牌却存在着社会库存较大的,动销较慢的情况。针对目前七八元档卷烟的销售现状,我们可以采取以下几方面的营销策略:

一是保持货源供应的适度偏紧稳定货源供应。在终端环节,我们要通过营销人员对客户、消费者的引导来提高同价位其他卷烟的销售份额,减少“红双喜(硬)”单一品牌断货的风险。实现品牌间共生和共赢。

二是做好品牌的陈列展示和宣传。解决品牌陈列的关键问题,就是“看的见”,就是避免品牌被零售客户“雪藏”,利用卷烟陈列做好“看的见”的工作。在零售终端环节,我们要适当按品牌的档次设立展示专区。在宣传上争取客户的配合对消费者进行信息传递。

三是保持零售户的适度合理库存。帮助客户树立合理库存观念。提高客户资金利用率,进而提高零售户的盈利水平;营销人员在终端环节要指导零售户建立季节性库存、安全性库存等思维观念来提升零售户的资金占用和获利水平。

从七八元档卷烟的销售格局分析,当前七八元档卷烟还存在着传统老品牌与区域性品牌及全国性大品牌交相互存的格局,由于七八元档卷烟消费忠诚度相对较高,在短期内卷烟销售还将维持现在这种格局。但随着国家局“235”和“461”品牌发展目标的提出,七八元卷烟销售格局势必会发微妙的变化,必将会对未来七八元档卷烟的竞争格局产生较大的影响。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22