“新老交替”下的二类烟难掩广阔前景

经过09年类别卷烟调拨价的重新调整划分后,二类烟市场被进一步压缩,不论是品牌数量,还是销售规模都处于较低水平,二类烟1-5月份销售规模为38.48箱,占总销量的比重仅为1.37%。市场的控制力、影响力受到限制,也往往处于被忽视的状况。2010年以来,二类烟开始进入新老交替期,品牌产品逐步进行变革改良。

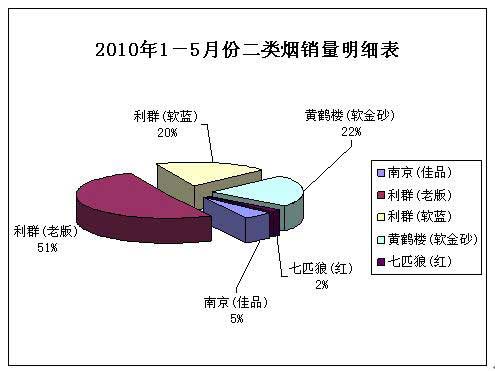

在浙江云和市场,目前二类烟的品牌格局虽然仍以全国知名的“利群(老版)”、“利群(软蓝)”为主导,也正是由于主销品牌“利群(老版)”、 “利群(软蓝)”处于品牌周期的衰退期,使得二类烟缺乏增长的内在动力。老品牌难以延续辉煌,阻挡衰退,而新品牌的注入增长又面临巨大阻力,遭受20元价位、10元价位两大强势价位的夹击。“黄鹤楼(软金砂)”、“黄鹤楼(硬金砂)”、“七匹狼(红)”都成长缓慢,并出现内部需求替代效应,无法吸引新需求的注入来增添活力。

但随着“卷烟上水平”的深化,“532、461”品牌规划的落实,一类烟在货源的强力支撑下拥有强势表现,二类烟由于基数小,增长速度迅猛,但增长的总量有限,使得类别卷烟仍难以称之为强势。二类烟身处10元与20元的强势价位之间,以过渡价位为主,市场需求也难以聚积,人气涣散。但卷烟销售结构的提升,品牌新势力的成熟,将为二类烟带来无限的发展空间。

一、“利群”依旧展示二类烟霸主地位,改版寻求新气象。“利群(软蓝)”、“利群(老版)”在08年年终重归市场后,缺乏市场营销推广,销售促进,20元价位“利群”销售规模的扩张,同时限制周边价位“利群”的发展。使其品牌生命周期也随即进入衰退期。“利群”品牌虽然依旧占有二类烟71%的市场份额,但销量不断衰退。在“百万利群”工程与“532、461”品牌规划的激励下,“利群”品牌开始向市场潜力较大的高端“利群”、二类烟“利群”要增长。年中,浙江中烟将对“利群(老版)”进行改版,增添喜庆色彩,谋划15元价位“利群”重新占据农村婚庆市场。同时,向市场消费者、零售客户展示二类烟的新形象,制造新的卖点,重新吸引市场的目光。

二、“黄鹤楼”积极介入二类烟,一喜一色组合配置,志在长远争夺。“黄鹤楼”瞄准“利群”的薄弱环节,积极介入二类烟,力图错位竞争。同时采用软硬盒的组合配置,利用“黄鹤楼(软金砂)”的喜庆包装,力争进入婚庆市场。利用“黄鹤楼(硬金砂)”的特色包装,与 “利群”争夺零售市场,“黄鹤楼”的组合配置目前虽销量低迷,但志在长远,将其作为打破一二类烟“利群”垄断局面的重要品牌。“黄鹤楼”品牌在宣传推广、销售预热、物料配备上给予强力的支援,志在提高二类烟的市场份额,但经过一段时间的销量,品牌规格产品之间出现彼此的互相替代,此消彼涨效应,“黄鹤楼(硬金砂)”的销量被“黄鹤楼(软金砂)”吸收。从长远来看,“黄鹤楼”有望成为二类烟的辅助品牌,销量也有进一步增长的潜力。

三、“七匹狼(红)”、“南京(佳品)”以补隙者身份进驻,等待成长的良机。从在销的品牌组合看,“七匹狼”品牌有20元价位的“七匹狼(软灰)”、15元价位的“七匹狼(红)”、5元价位的“七匹狼(豪情)”三大规格。由于为挑战“利群”品牌,“七匹狼(软灰)”、“七匹狼(红)”的竞争力在浙江市场被降低。只能以补隙者的身份,栖身于区域市场,满足部分福建客商的需求。“七匹狼”品牌要实现向更高价位的定位转身,必须依赖未来的经济环境变化。“南京(佳品)”近期也对包装版面设计进行微调,但由于与“南京(红)”的设计同质化,又不具备送礼的专属渠道,使其销量一直难以打开,始终在“南京(红)”的销量阴影之下。未来的发展必须形成自身鲜明的特色,解决与“南京(红)”同化的问题。

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22