外来人口卷烟消费需求状况调研报告

为进一步了解区域人口的变动情况及对卷烟销售的影响,对外来人口相对集中的地带,分别抽取了117家私营企业进行职工数调查,了解各企业内员工数量的变化,尤其是外来人口数量的变化。在对调查企业人员变动进行统计和分析的基础上,从调查期间区域的宏观经济发展态势出发,对卷烟消费群体变化、消费趋势及各档次卷烟消费结构的变化等方面进行综合分析。

一、调查期间区域经济情况

据区域统计部门资料显示:区域经济运行呈现 “总体平稳、增速放缓、结构紧缩”的特点,主要表现在以下几个方面:

(一)地区生产总值放缓。

区域实现地区生产总值222.9亿元,同比增长13.6%,地区生产总值增速比去年同期回落2.3个百分点。区域规模以上工业企业实现总产值214.4亿,增幅为16.0%,比去年同期回落11个百分点。

(二)消费需求平稳增长。

区域GDP同比增长14.1%,增速放缓1.7个百分点。实现社会消费品零售总额96.2亿元,增长18.8%,若扣除价格因素,实际增长7.1%。

(三)外贸出口增幅下滑。

受各种因素制约,区域外向型经济增速减慢,外贸自营进出口总额9.35亿美元,同比增长14.33%,增长幅度同比回落12.94%。从总体上看,缺乏产业支撑的传统性行业外贸出口明显下滑,利润空间趋薄。

二、市场调研基本情况与分析

(一)区域人口变化情况调查。

从区域暂住人口统计部门获悉,调查期间区域本地常住人口约70.1万,与上年同期68.8万上升1.8%。登记在册暂住人口1114820人,与上年同期相比上升8.37%。受企业用工、农民工返乡等多种因素影响,区域客流量下跌6.66%。外商入境人数有所下降,5月份区域市场入境客商人数环比下降13.61%,6月份环比下降7.92%。外商减少造成新订单量减少和订单履约延期等交易损失影响不断显现。

从区域暂住人口统计的资料显示,区域流动人口变化主要呈现以下几个特点:

1、从流动人口规模来看,暂住人口总量继续增加,但增幅下降。

2、从流动人口性别构成看,男性占54.5%、女性占45.5%。

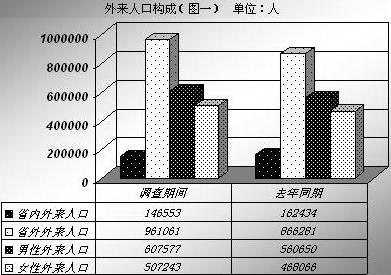

3、从流动人口空间分布看,以跨省流动为主,来自外省的为961061人,占86.21%,与去年相比上升了2.35个百分点;来自省内146553人占13.15%,与去年同期相比下降2.14个百分点。

4、从流动人口籍贯构成看,流动人口数量较多的省份是江西、贵州、河南、安徽、浙江、湖南、四川、湖北、云南、广西、陕西等。浙江省籍外来人口仍以金华、温州、衢州等地居民为主。

5、从流动人口聚居特点看,流动人口中同一地区县市、乡镇、村暂住人口相对较为集中,有按照不同户籍地集中居住的特点,呈现以血缘、同乡、朋友等关系结伴而来的趋势,在一些区域甚至出现了某个籍贯人员大量聚居的现象。

(二)抽样企业职工人数调查。

本次市场调查采用抽样调查的方式共选取117家私营企业作为样本,调查期间区域各市场分部分别选取21-24家企业进行调查,覆盖服装、袜业、皮带、饰品、玩具等区域传统优势产业,涉及外贸出口型、来料加工型、商业服务型、内销为主型等四大类型中小企业。从调查数据显示:117家调查企业员工平均数量为124人,与去年同期133人相比下降6.7%。在调查企业中外来人口在职工总人数中的比例由去年同期的86.4%上升到调查期间的88.8%,外来人口在企业中的数量为13010人同比去年13817下降5.8%。

为了进一步了解企业职工数的变化情况,笔者重点对企业数量较多的区域几个乡镇进行了实地调查,以生产服装而闻名的区域全国百强镇为例,从区域镇企办、劳动管理所统计的数据显示:

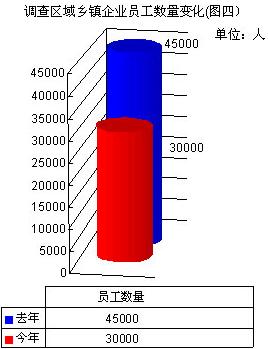

1、调查期间区域乡镇外来务工人员大幅下降,用工人数比以前减少1/3,服装加工企业数量、规模逐渐减少和萎缩。去年同期调查区域乡镇的企业外来员工(不包括从事个体、摆摊等职业的务工人员)共有4.5万左右,现在企业外来务工人员仅有3万左右。

2、去年同期调查的区域乡镇(不包括新划归的两个行政村)内共有企业530多家,其中94%-95%是服装加工企业,但在调查期间区域乡镇全范围(包括两个新政村)内企业也只有500多家。

区域乡镇中的中小企业面临的现状并非个案,分析调查区域乡镇中企业数量、外来务工人员数量减少的原因主要来自于国家宏观政策及区域经济背景因素影响,具体表现在以下几个方面:

1、由于受区域国有土地出让指标的限制,很多上规模的企业面临搬迁的困境。

2、企业资金压力面临窘境、内需不足、外销不畅使部分生产经营成本增加,由于生产成本与不断下降的产品利润之间的矛盾越来越突出,导致一些企业纷纷停厂或破产。

3、由于人们消费习惯的改变和流行趋势的变化更为频繁,部分服装企业因生产的服装与市场需求相脱节,而面临着滞销的局面。

4、一般在服装加工企业中工作的都是多年的老员工,多年的积蓄使其拥有了一定的资本,由于服装生产的季节性和行业的不景气促使外来务工人员返乡创业或务农的现象有所增加。

5、区域进行产升级及技术创新的需要,对部分传统低附加值、劳动密集型的企业信贷支持相对较为保守,各方扶持措施将越来越小,区域产业布局面临重新洗牌的趋势。

(三)抽样企业职工省籍分布情况调查。

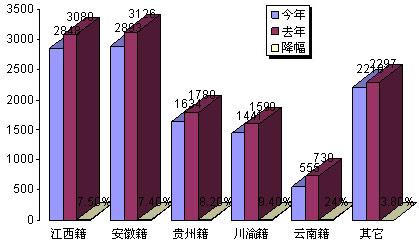

从117家抽样调查企业外来人口籍贯分布看,江西籍有2848人,同比去年下降7.5%;安徽籍2893人同比去年下降7.4%;贵州籍1634人同比去年下降8.2%;川渝籍1441人,同比去年下降9.4%。云南籍555人同比去年下降24%;其它籍的共2210人,同比去年下降3.8%。

(四)抽样企业职工收入情况的调查。

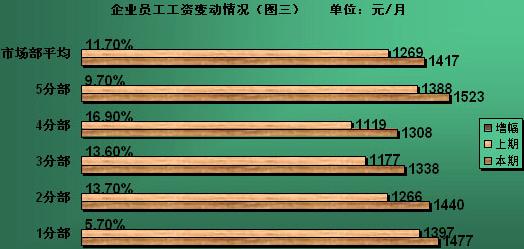

从本次调查的117家企业的职工收入变化看,高工资主要集中于外贸出口等行业或对技术性要求较高的工种上。而来料加工等劳动密集型企业职工收入增长幅度最大,体力劳动、技术工人收入增长幅度普遍要大于一般初中级管理人员的增长幅度。本次调查的117家企业员工平均工资为1417元,比去年同期1269元增长11.7%。

三、人口变动对区域卷烟销售的影响。

(一)卷烟销量增幅放缓。

调查期间区域本地人口增幅为1.8%、外来流动人口增幅为8.37%,总人口数增长10.17%。区域人口总量10.17%的增长为区域卷烟销量实现30831.17箱,同比去年增长11.96%奠定了基础。调查期间区域共计销售卷烟30831.17箱,实现卷烟销售金额64947.34万元。双项指标与去年同期相比分别增长11.96%、18.89%。从宏观角度分析:区域卷烟销量、金额的增长与区域整体经济发展环境和人口变动因素密切相关。

(二)低档烟销售压力明显。

调查期间区域一类卷烟销售4233.98箱,二类卷烟销4652.01箱,三类卷烟销售8047.62箱,四类烟销售9653.82箱,五类烟销售4243.74箱,同比分别增长(下降)15.02%、35.16%、35.16%、-3.5%和-11.92%。

从数据上可看出,调查期间区域低档烟同比去年下降11.92%,面临较大的销售压力。从市场调查中我们知道,外来人口是区域卷烟消费者群的重要组成部分,外来人口的结构及流动直接决定着卷烟的终端销售。从本次企业调查数据显示:外来人口中江西籍、安徽籍、贵州籍仍然占企业员工数的绝大部分。但是从去年企业员工数相比,外来人口总数比去年同期下降5.8%,其中云南籍、川渝籍、贵州籍员工的数量下降最为明显。外来人口结构和数量的变化一定程度上对卷烟销售产生了一定的影响,特别是对低档烟的消费产生了直接的抑制作用。

(三)卷烟结构性矛盾突出。

消费需求的变化导致结构提升,低档烟品牌结构性矛盾突出和库存压力影响,导致低档烟销售进度整体偏慢。分析影响我市低档烟的销售的缓慢的主要瓶颈与低档烟卷烟消费层次上升有关,区域的低档烟消费群体主要以农民及外来务工人员为主,这一大类群体总体工资的增长和居民收入的增加带动消费能力的提升和消费观念的变化,使低档烟需求结构上移。另一方面由于品牌整合导致低档烟可选品牌减少,选择区间减少,低档烟品牌结构不能完全满足消费者的需要,导致部分低档烟消费群体被动提升消费结构,改吸结构略高的卷烟产品。目前区域市场的五大低档烟品牌,都是以2元档的低档烟为主,但随着区域经济水平和消费变化等趋势影响,2元档的低档烟需求呈下降趋势,而2.5元档的低档烟品牌较少,货源供应量也无法有效的给予保证,低档烟的品牌结构与区域市场的消费趋势产生了一定的矛盾,这对后续低档烟销售产生了新的压力。

四、下一步卷烟销售的预测与建议

从本次市场调研反馈的信息和区域以后宏观经济的发展趋势,笔者对后续的卷烟销售倍感压力。调查期间区域虽然完成了卷烟销售的期间目标,但面对区域后续经济发展持续放缓、企业规模萎缩、流动人口减少等不利因素的影响,势必会对卷烟销售产生“蝴蝶效应”。预测区域后续的卷烟销售工作烟草公司主要面临以下两大压力:

(一)经济增长趋缓影响卷烟销售。

按照经济学家的观点,宏观经济对消费需求产生影响的时间会相对比较滞后,上半年我们虽然面对比较恶劣的经济环境,但总体上卷烟销售运行态势比较平稳。但宏观经济积累的这些负面因素随着时间的推移,必将会在以后半年或者延续到1-2年的时间内对卷烟销售产生新一轮的冲击波,因此笔者预测调查期间烟草公司面临的卷烟销售任务和压力将会比以往年份更为严峻和繁重。

(二)人口变动对低档烟销售影响。

在低档烟销售方面,在面对外来人口的减少、消费结构的提升、适销低档烟品牌不足、零售环节低档烟库存的积压等多种负面因素,区域后续的低档烟销售还是面临着压力。面对当前严峻的销售局势,烟草公司必须对卷烟市场进行深刻的调查研究和分析,针对区域低档烟销售存在的“结构性矛盾”、“库存矛盾”、“供需矛盾”等问题,区域在后续低档烟销售中将努力采取以下几项措施来更好地促进低档烟的销售提升工作:

一是调整低档烟货源供应策略。从市场调查情况看,低档烟的消费对象主要是外来务工人员和农村部分老年消费者,主要分布在经济条件相对落后的乡村、工业开发区和城乡结合部。为此,烟草公司已对相应区域的零售客户开展调查,在政策允许的情况下单独设立了部份低档烟客户类别,加大低档烟货源供应,满足市场需求。

二是培育低档烟的重点品牌。根据市场调查情况所反映的品牌需求,结合各工业企业的货源供应策略,有针对性地选择2元档的“雄狮”、“前门”、“兰州(硬红)”和2.5元档的红梅顺、红金龙等五个品牌做为低档烟重点品牌,加大市场培育力度,持续扩大品牌上柜面,加强品牌宣传,努力提高品牌知名度和市场覆盖面。

三是把握低档烟的“乡情”。由于低档烟的消费对象来源广泛,而大部分消费者对“家乡烟”始终保持着极大的偏好,故低档烟消费需求表现出很大的区域差异性。为此,烟草公司要直面消费需求,在加大培育低档烟重点品牌的同时,努力按消费需求组织适销货源,尽力满足市场需求的差异性。

四是加强客户沟通与指导。针对目前零售客户销售低档烟利润额较低的现状,一要进一步加强客户沟通,尽可能得到客户的理解与支持;二要进一步加强客户指导,引导客户对低档烟合理库存,尽量减少断货现象发生;三是对消费者有针对性开展低档烟重点培育品牌的宣传、促销活动,以辅助零售客户做好品牌推广工作。

分析当前区域宏观经济存在的问题,烟草公司要积极寻找对策,在做好卷烟销售日常监测的过程中及时调整烟草公司的营销策略,努力完成地市级公司下达的各项任务指标,通过以下几个措施来积极配合上级部门做好后续的卷烟销售工作:

(一)优化品牌结构、增强集聚效应。

优化品牌结构,加快培育壮大优势集群的名优品牌,是我市卷烟销售提升发展的必然要求,也是我市卷烟销售博弈取胜、体现后发优势的关键所在。通过品牌培育,拓展优势品牌发展空间,以降低品牌忠诚度低、消费档次提升带来的负面影响。通过强化品牌培育政策导向,明确鼓励发展名优品牌、优先发展潜力品牌、允许发展及禁止与淘汰弱势品牌。通过增强品牌集聚效应,一是构筑名优卷烟品牌的消费链,在更大的区域范围内实现品牌的规模效应。二是拉伸卷烟品牌产品线,使优势卷烟品牌能前后延伸,如雄狮、大红鹰品牌。通过突出培育黄鹤楼、利群等高端品牌,增强品牌的凝聚力和区域竞争力。

(二)推进服务创新、和谐客我关系。

针对当前不利的宏观经济环境,烟草公司需要以积极、有效的营销措施和服务创新来充分化解这种风险。首先,在做好货源宣传、明码标价等基础性工作的同时,要积极转变服务方式,拓宽服务内涵。其次,在我市开展标准化市场建设和推行弹性走访的过程中,烟草公司要积极激发工作热情和服务能力的提升。三是通过开展寻宝活动、标准化卷烟陈列、内部培训等工作进一步提高服务创新能力,指导客户经营能力。

总之,面对上述影响卷烟销售的种种不利因素,烟草公司应迅速采取措施,加大对卷烟品牌结构的调整力度,加快营销服务转型升级,积极做好名优品牌培育,以降低卷烟消费群体流失造成的不利影响,以积极姿态和有效对策应对当前的宏观经济形势,力争早日摆脱由于多因素共振产生的卷烟销售困境。

- 论问卷式零售客户信息采集模型2024-08-27

- 农村新生代卷烟消费者消费情况调查2024-04-08

- 关于春节卷烟消费意向的调查2024-01-25

- 元旦农村老家吸烟见闻录2024-01-10

- 2023年度社区居民烟草消费意愿调查2024-01-05

- 越细越精彩——南京市场细支消费观察2024-01-03

- 湖南湘西州永顺县区域市场调研报告2023-12-28

- 江西婺源县烟草:卷烟价格库存调查分析报告2023-10-24