近期浙江奉化卷烟市场回顾与把握

1月市场关键词:突破

1、元月份在多方因素的合力作用下,浙江奉化地区卷烟销量有所突破。

销售卷烟4354.04箱,比去年同期4309.13箱增加44.91箱,增加1.04%,环比1780.09箱,增加144.60%。市场在阶段调整之后社会库存基本消耗殆尽,元月首个订货周期客户订货热情的高涨便是市场需求压力的解放。此外,元旦与春节的短时距也是卷烟销量增加的促动力之一,使得热销期相对集中。

2、省外烟拓展市场份额,销量增幅大于省产烟。

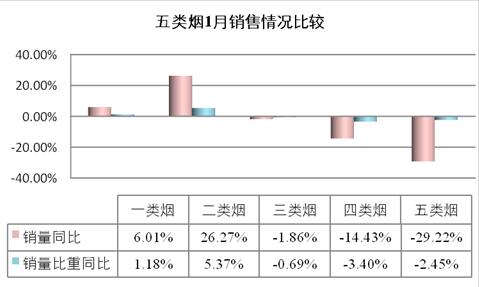

1月省产烟销售1745.97箱,比去年同期1994.61箱减少248.64箱,减少12.47%,占总销量的40.10%;省外烟销售2608.06箱,比去年同期2314.53箱增加293.53箱,增长12.68%,占总销量的59.90%,比去年同期增加6.19个百分点,其销量比重高于去年全年平均水平。

3、卷烟销售结构有所提升,一二类烟有较好表现。

五类烟中,一二类烟有较好的销售表现,销量、销量比重同比均有增加,其他三类烟销售情况不乐观,同比销量减少。元月是高档卷烟的需求旺季,喜庆、团拜、送礼、福利和宾馆酒店业等个人与团体消费用烟量有一定比例的增加,1月中高档烟的相应放量也普遍满足了客户的要货需求,中华系列更是成了刺激客户订货热情、促进卷烟销量走高的因素。卷烟消费档次的提升是有因可循的。

节后市场关键词:休整

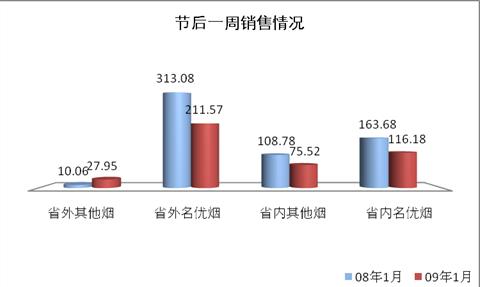

1、节后市场销量萎缩,“淡销”特征趋于明显。

对照08年春节后的第一个订货周期,本期的销售情况不容乐观,省内外烟均有减少。客户反应,今年春节的销售情况不理想,经济危机还是影响到了生活的方方面面。人们消费更趋理性,普遍选择较为实惠的油、米代替了香烟酒作为春节访亲的礼品。

2、各区间所余社会库存有差别。

节日期间中华系列、软红长嘴利群、银大红鹰、软珍品云烟等紧俏卷烟动销情况较好,条售为主,包售亦有不错表现,目前社会所余库存较少,需要继续补货。而其他卷烟销售则陷入了困境,尤其是10元/包价位档以下的卷烟,目前社会库存水平高。盘库后大致估算春节总体销量基本在进货量的50-60%。总体来说,多数客户在年内订货量较多,目前所余库存基本上充足,这也使得节后市场的货源补充能力受到影响,近期订货主要以补充一些紧俏烟为主。对于二代白沙、红双喜这二个品牌,客户表示目前虽然有库存盈余,但订货需求依然未减。

3、新品接受度依然停滞不前。

对于近期投放的利群(软蓝),由于前几年曾经销售过,且销售情况不甚理想,零售客户对该品牌关注度并不高,对该品牌上柜推广有一定影响。

4、低档烟销售稍有动静,但后续压力仍然较大。

受到经济危机影响,春节前夕奉化地区工厂存在提前放工放假的情形,民工离开本地市场时间较早,低档烟的主体消费力量由此分流,且受到薪资下降、后期收入不稳定等风险的影响,回家过年顺带卷烟的情况也有减少。节后,随着工厂的陆续开工,低档卷烟开始有动销趋势,3至5元档卷烟动销量略有增加,但与去年同期相比,有明显下降,由于存在外来务工人员返工延时情况,目前返工人数只占去年水平的1/3,低档烟销售预期不明朗。近期低档烟销售以消化节日库存为主,订货需求低迷。

5、改版对市场的影响:中华烟质疑声大。

中华烟包装调整后,销量影响较大。由于包装调整后焦油量也相应降低,口味稍有变淡,对于钟情于老口味的消费者来说出现一定的不适应,消费者中要求老版包装的不在少数。

2009春节之后,卷烟销售又要迈开新的脚步,虽然,还将继续受到经济危机的影响,受到节后“销售休眠期”的洗礼,要面临外烟入市的考验。我们唯有厉兵秣马,方能越步前行。

- 市场|西宁卷烟市场纪实2024-10-14

- 长江流域卷烟生态观察|味觉迁移下的多元化机会空间2024-10-11

- 长江流域卷烟生态观察|高端烟『去库存』与『谋增长』2024-10-10

- 长江流域卷烟生态观察|中支深度调整进行时2024-10-09

- 长江流域卷烟生态观察|昂扬向上的细支烟2024-10-08

- 持续分化的长江流域卷烟市场生态2024-09-29

- 长江流域卷烟生态观察|中流击水,追寻卷烟消费新浪潮2024-09-27

- 中秋烟草市场见闻——以陕西关中某区域市场为例2024-09-24