浙江衢州8月份红云集团卷烟销售情况分析

2008-10-09来源:浙江衢州烟草作者:潘玲

衢州位于浙江省西部,辖柯城区、衢江区、龙游县、江山市、常山县、开化县等。共三县一市二区,地域面积8841平方公里,人口约250万。素有“四省通衢、五路总头”之称,它位于浙江西部,钱塘江上游。南接福建,西连江西,北邻安徽,省内与杭州、金华、丽水三市相衔。衢州到四省边际各中心城市之间已形成两小时交通圈,区位优势十分明显。

1、2007年经济人口特征

——衢州市总人口约246万人

——预计07年全市实现生产总值460亿元,人均GDP达到2500美元左右。08年经济发展的目标定为:实现生产总值增长13%。

——07年我市城镇居民人均可支配收入16000元,农民人均纯收入5949元,同年增长了10.1%和11%。

——07年财政总收入48.77亿元,同比增长26.94%。

——截止07年12月末,全地区共有经烟户13721户。其中市本级4300户;江山3050户;龙游2738户;开化1858户;常山1775户。

2、总体销售情况分析

2.1 1-8月份总体销售情况

1-8月份衢州地区销售卷烟67216.62箱,比上年同期63612.91箱增长5.67%;其中省产烟共销售35969.57箱,比上年同期40006.88箱下降10.09%;省外烟共销售31247.05箱,比上年同期23606.03箱增长32.37%;省内烟占销售总量比重为53.51%,比上年同期62.89%下降14.91%;省外烟占销售总量比重为46.49%,比上年同期37.11%增长25.28%。

1-8月份共实现销售毛利40520.16万元,比上年同期31791.05万元增长27.46%;其中省产烟实现毛利19323.49万元,比上年同期17966.77万元增长7.55%;省外烟实现毛利21196.67万元,比上年同期13824.28万元增长53.33%。

2.2 8月份销售情况

8月份衢州地区共销售卷烟7798.86箱,比上年同期8470.18箱下降7.96%;其中省产烟共销售3625.04箱,比上年同期5198.13箱下降30.26%;省外烟共销售4170.82箱,比上年同期3272.05箱增长27.47%;省内烟占销售总量比重为46.48%;省外烟占销售总量比重为53.52%。

8月份共实现销售毛利4344.05万元,比上年同期3865.15万元增长12.39%。

3、红云集团卷烟产品销售情况

3.1 1-8月份红云集团总体销售情况

1-8月份共销售红云集团卷烟2635.8箱,比上年同期2578.93箱增长2.21%;其卷烟占销售总量比重为3.71%,比上年同期3.85%下降0.04%。共实现毛利798.15万元,比上年同期725.52万元增长10.01%。

3.2 8月份红云集团销售情况

8月份共销售红云集团卷烟387.99箱,比上年同期321.32箱增长20.75%,环比下降1.96%;其卷烟占8月份地区销售总量比重为4.77%,比上年同期3.55%增长1.22%,环比增长0.47%。红云集团8月份共实现毛利94.91万元,比上年同期85.66万元增长10.8%,环比下降14.93。

衢州地区8月份红云集团各品牌卷烟销售情况明细表

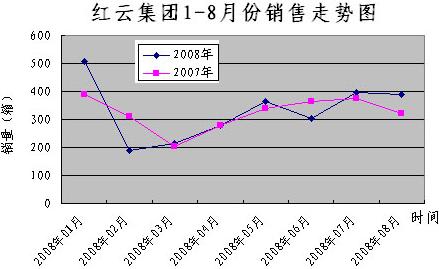

从表中可以看出8月份红云集团销售情况为:

3.2.1 从销量上看。8月份红云集团销量较上年同期增长20.75%,增长明显、幅度大,但较同年7月份环比下降1.96%,其下降主要集中在7-10元档的茶花(柔和)、云烟(特醇)和云烟(紫)三个品牌规格上。

3.2.2、 从卷烟单品看。7元档销量受沪产红双喜货源供应影响明显,在沪产红双喜供应较充足的情况下,茶花(柔和)的销量便会出现明显的下降走势。

10元档的竞争实在是如火如荼,南京(特醇)、白沙(精品二代)、红塔山(硬经典100)、娇子(硬阳光)等对云烟(紫)的销售产生了强大的竞争压力。

4元档原本品牌少,因此每个品牌之间的相互影响明显。当红梅(软黄)、哈德门(精品)、石林(硬)作为跷跷板的一方,红山茶(特制)、黄金叶(世纪之光)作为跷跷板的另一方,一方高则必然会导致另一方的下降。

4、红云集团主要品牌分析

4.1 “云烟”品牌分析

4.1.1 “云烟(紫)”分析

4.1.1.1 市场占有率分析

8月份共销售10元档卷烟969.12箱,比上年同期917.63箱增长5.61%,环比下降5.61%。其中,销售省内同档次卷烟592箱,比上年同期701.79箱下降15.65%,环比增长2.72%。纵然软新安江即将退出市场,软兰大红鹰的销量就有了较明显的增长;销售省外同档次卷烟377.12箱,比上年同期192.15箱增长96.26%。

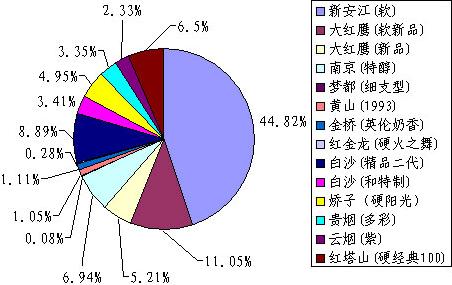

云烟(紫)销售22.57箱,环比38.07箱下降40.7%,占10元档卷烟销量的2.33%,占省外10元档卷烟销量的5.99%。

08年8月份10元档各品牌卷烟市场占有率情况

即使软新安江即将退出市场,但其对10元档卷烟市场的深刻的影响力仍是不可动摇的,白沙(精品二代)、红塔山(硬经典100)、娇子(硬阳光)等尤其是白沙(精品二代)以强劲的增长趋势增长。

首先,品牌优势不明显,消费者熟悉但容易忽视。云烟(紫)自投放市场以来,对卷烟市场的触动不是很大,消费者虽然对这个品牌已经耳濡目染地比较熟悉,但由于云烟(紫)的整个包装风格与云烟(特醇双龙)无异,只是由黄色转变为紫红色,这种变化几乎让消费者忽略云烟(紫)其实是另一个档次的一种全新卷烟。

其次,卷烟品牌重叠错觉。云烟(紫)投放后,消费者对其口味的反映不一,有部分消费者甚至感觉与云烟(特醇双龙)的口味相差无几,产生了只是换了个包装的错觉,造成品牌识别的差错。

4.1.1.2 趋势分析

云烟作为卷烟中的“强龙”,时时受到区域市场“地头蛇”的市场纷争,尽管云烟烟拥有一大串的销售优势,但在“地域”这块土地上还是处于相当不利的局面。在娇子(硬阳光)上市前,云烟(紫)可作为10元档卷烟市场中批零差价相对最高的卷烟,高利润在一定程度上提高了零售户推荐、销售的积极性。但在卷烟市场也不例外的市场经济中,供需平衡显得如此重要,云烟(紫)的货运供应虽然也出现过较长时间的断档,但相对红塔山(硬经典100)的供应却平稳、充足多,但其市场表现却不如红塔山(硬经典100),甚至不如白沙(精品二代),并不是说“云烟”品牌名气不大,品牌影响力不及“红塔山”、“白沙”、,但市场、消费者更加偏爱红塔山(硬经典100)、白沙(精品二代)的口味等,因此在即将到来的新一轮的10元档之战,成就云烟(紫)的大志,必须要从了解云烟(紫)自身的特点及优势开始,找准突破口,有针对性的开展云烟(紫)的品牌培育工作,使云烟(紫)在10元档市场中有所成就。

4.2 “红山茶”品牌分析

4.2.1 “红山茶(特制)”品牌分析

4.2.1.1 市场占有率分析

8月份本地区共销售4元档卷烟779.59箱,比上年同期694.25箱增长12.46%,环比872.32箱下降10.63%。红山茶(特制)共销售32.87箱,比上年同期37.75箱下降12.94%,环比35.85箱下降8.31%,占4元档卷烟8月份销售量的4.22%,比上年同期5.44%下降22.47%,环比4.11%增长2.59%。

4.2.1.2 趋势分析

因为红山茶(特制)是4元档卷烟市场培育的重点品牌,因此在货源供应上相对比较充足当同价位的其它品牌则在货源上断断续续,根本不能满足市场的需求,迫使零售户在进货时只能“自古华山一条路”。且公司对同价位的其它品牌的限量供应,约束了其它品牌的竞争,营造的宽松的市场环境才会给红山茶(特制)品牌的扩张带来有利条件。

虽然红山茶(特制)的销售走势比较好,但同档的红梅(软黄)、石林(硬)、哈德门(精品)相比还有很大的差距,所以以后还需继续做好红山茶(特制)的品牌宣传、扩大影响面。虽然红山茶(特制)的知名度比较高,但还是有一定的局限性,4元档的市场大部分为农村市场,且卷烟消费的区域性比较强,而农村市场在信息传递方面和对新品牌的接受能力比较落后。由于近期3元档卷烟断档,使3元档卷烟市场的空缺可以适量扩张4元档卷烟的销量,同时,另一方面可以通过市场需求的自然增长来带动品牌的推广,稳固“红山茶(特制)品牌”的根基,实现“山花浪漫时”的那一刻。

相关报道

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22