云南省高档卷烟品牌发展分析和设想

2007-11-02来源:云南烟草作者:孙玲 顾树东

摘要 高档卷烟品牌竞争力的提升是支撑云南烟草工业持续稳定发展的关键。本文运用市场营销理论中“波士顿矩阵” 的分析方法,通过对我省高档卷烟的发展现状及省外竞争性品牌发展情况的分析研究,提出我省高档烟发展设想和规划。

高档卷烟品牌竞争力的提升是支撑云南烟草工业持续稳定发展的关键,根据姜局长在视察云南烟草工业时提出的“云南要着力培育和提高高档(高端)卷烟的竞争力,在中国高档卷烟市场上占有一席之地”的指示精神以及2007年云南中烟工业公司工作报告中提出的“着力培育高档卷烟,努力做强云南烟草工业”的指导思想。本文对我省高档卷烟的发展现状、省外竞争性品牌的发展情况进行了分析和研究,提出我省高档烟发展设想和规划,及相应的政策建议。

一、我省高档卷烟发展现状分析

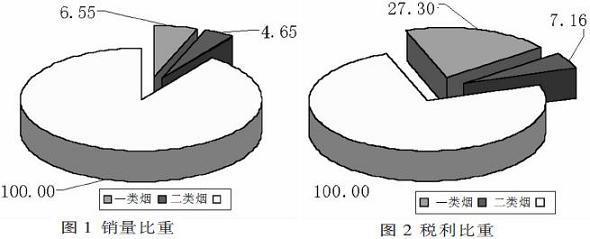

按照卷烟分类新标准①,2006年我省共生产一类烟品牌6个、规格18个,工业内销产量41.6万箱,占总销量的6.55%;二类烟品牌5个、规格12个,工业内销产量29.53万箱,占总销量的4.65%。一、二类地合计销量在卷烟总销量中所占比重虽然仅为11.2%,但实现税利却占到2006年烟草工业总税利 34.5%。

一、二类烟销量所占比重与税利贡献率对比情况见下图(图1、图2):

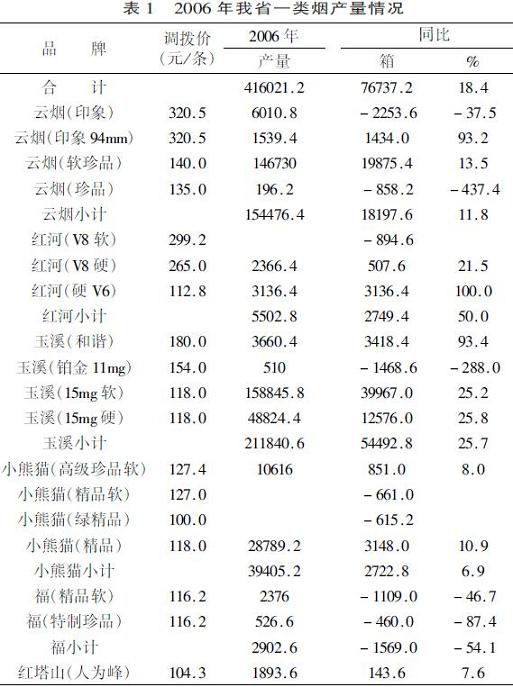

2006年我省一类地产量情况见表1。

在6个一类品牌中,“玉溪”、“云烟”两个品牌产量占一类地总产量的88.1%,是一类烟中的骨于品牌;而“软(硬)玉溪”、“软珍品云烟”三个规格产量占一类烟总产量的85.2%,是一类烟中的骨干规格。

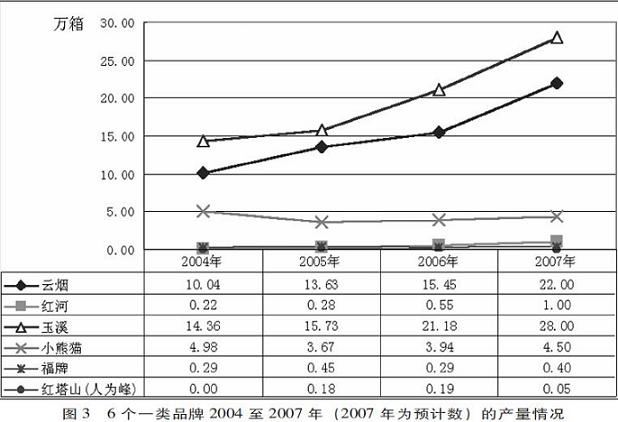

图3是6个一类品牌2004年至2007(2007年为预计数)的产量情况。

从图3中可以看出,云烟和玉溪的一类品牌在4年中保持了良好的成长势头,在全国一类烟销量总体增长的情况下,基本能够实现同步增长,从而保持市场份额的稳定,是我省今后拓展高端市场的主力品牌。小熊猫虽然基本保持平稳,但其市场占有率随全国一类烟的增长而逐步下降。由于红云集团在当前的品种规划中重点于发展云烟和红山茶,小熊猫在今后一段时间内主要起到辅助品牌的作用,市场销量将基本保持稳定或逐步萎缩。其它几个品牌的一类烟只能起到一定的补充作用,市场竞争力薄弱。

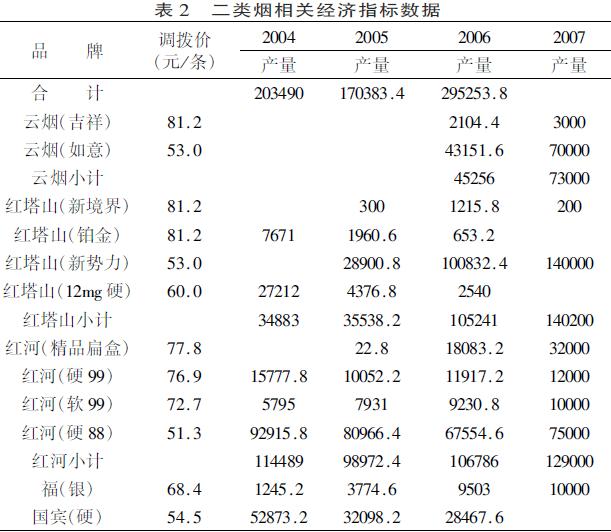

二类烟相关经济指标数据如表2。

卷烟按新标准划分后,我省二类地产量及在总产量中所占比重均是最低的。在12个规格的二类烟中,“云烟(如意)”、“红塔山(新势力)”、“红河88(硬)”占了总产量的71.6%,是二类烟中的骨干产品。而“云烟(如意)”、“红塔山(新势力)”是2005的年才推出的新产品,正处于品牌成长期。“红河88(硬)”近年来销量下滑,竞争力有所减弱。因此我省二类地总体竞争力显得较为薄弱。而且这几个骨干产品在价位上都处于二类烟的下限,单箱税利较低,而由于税率和成本较高,其盈利水平很低,单箱利润远低于三类烟中的“紫云烟”、“世纪红塔山”、“经典红塔山”和“甲硬红河”等。因此,在二类烟的发展上,首先要稳住这几个骨于品牌的市场销量。其次要努力提高“云烟(吉祥)”、“红塔山(新境界)”、“红河(99、扁盒)”几个高价位二类烟的销量。第三,在开发新的二类产品时,应根据市场情况和国家价格政策,在价位设计上尽量靠近二类的中高线,同时要注意成本的控制。

二、我省高档卷烟与省外竞争性品牌的对比

按新标准划分,2006年省外一、二类烟中销量较大、竞争力较强的主要卷烟品牌的产量如表3。

与这些省外竞争性高档品牌相比,我省品牌主要有以下一些优、劣势:

(一)从价位上来看,云南烟与部分省外高档烟在不同的价位段都有各自的竞争优势。“白沙”主要集中于100-150元的价位区间,云南高档卷烟主要集中在200-250元的价位上,“利群”在150—250元的价位上优势较明显,而“芙蓉王”在200-400元的价位上优势明显。“苏烟”在400-500元区间有较大优势,“中华”在400元以上的价位段基本形成垄断的势头。

(二)湖南、上海品牌市场定位明确,品牌传播的手段高明。“中华”、“芙蓉王”、“白沙”经过多年的品牌经营,已形成非常鲜明的品牌特征和形象。相较而言,我省品牌销售面广,价位覆盖面较宽,品牌分散,在营销理念、品牌推广上显弱于对手,产品形象不够鲜明。

(三)湖南、上海品牌包装风格特点突出,注重了品牌基调,强调了品牌定位和文化内涵。如芙蓉王以蓝色为主格调,中华以红色为主格调,且包装多种形式。而我省高档品牌,缺少主格调,品牌包装风格没有联系性。

(四)与“芙蓉王”相比,我省高档品牌目前在生产成本、调批毛利率上有一定竞争优势,但随着烟叶价格上浮在成本中的逐步体现,以及国家局“同档同差”价格体系改革的深入,这两个优势将不复存在。而与“利群”、“黄鹤楼”等品牌相比,我省高档烟目前在市场覆盖的广度上还有一定竞争优势。

(五)批发价格200元以上的高端品牌,云南品牌只占工业总销量的0.37%,占全国商业销量的4.77%,而湖南品牌占全国商业销量的35.32%,上海品牌占全国商业销量的35.32%。说明我省高端品牌缺乏市场占有率和市场竞争力。

(六)根据我省各企业的品牌规划,目前两集团一总厂在努力培育现有高档品牌的基础上,都在开发400元/条、800元/条等价位段的高档品牌,以进一步完善本企业产品价格链。而由于云南卷烟在原料、市场等方面的同质化,在今后的竞争中一定程度上的资源浪费和市场冲突将难以避免。

随着省外工业企业整合的初步完成,品牌整合步伐大大加快,高档卷烟的集中度将进一步提高。根据部分省外工业企业的品牌发展规划,今后几年,“芙蓉王”将在2006年突破30万箱的基础上继续稳步扩量,在高档卷烟市场上继续保持竞争优势。“中华”近期推的新规格“中华5000”,其内外包装风格与传统“中华”相比都有所突破,突出时尚和华贵,而500条左右的零售价将使其产品价格链更加完善,从而进一步巩固“中华”在超高档卷烟市场上的垄断地位。“利群”将努力达到50万箱左右的年销量,“白沙”的高档系列也在为达到50万箱产销量的目标努力。其它如“大红鹰”、“黄鹤楼”、“南京”、“五叶神”等品牌将达到20-30万箱的规模,从而对云南的高档卷烟的增长构成强有力的挑战,进一步压缩我省高档品牌市场增长的空间。

三、当前云南省高档卷烟品牌竞争策略分析

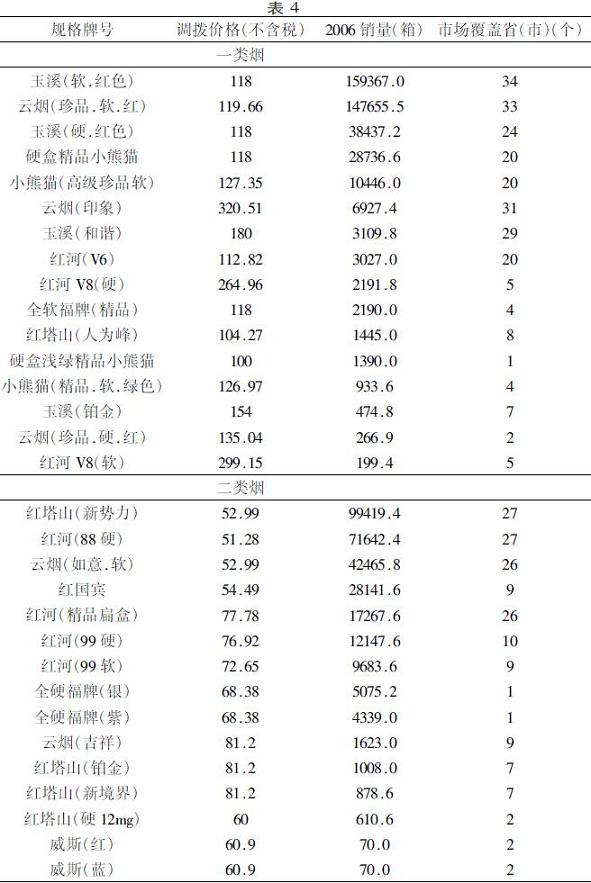

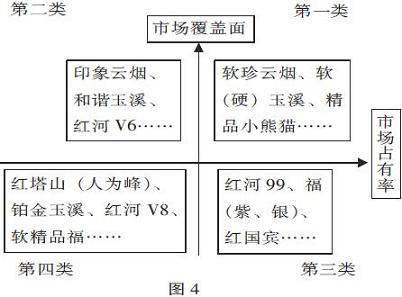

根据我省一类品牌的发展现状,从市场占有率和覆盖面(市场覆盖面在很大程度上反映出品牌的市场影响力)来分析,将现有一类品牌根据市场占有率和覆盖面的高低分为四类,并根据各品牌的发展特点给出相应的营销策略建议(见表4):

根据表4数据,根据市场营销学中“波士顿矩阵”的分类分析方法,按各产品市场覆盖面和市场占有率的高低情况,将现有高档产品分为四类,并绘制图形,见图4。

第一类是金牛型产品,主要软珍品云烟、软硬(玉溪)、精品小熊猫为代表,其特点是市场占有率和覆盖面都较高。这类产品在市场占有的广度和深度上均有较强优势,竞争力较强,处于产品生命周期的成熟期。由于价位较高,销量较大,为企业贡献了大量的税利。对此类产品,在营销策略上应进一步挖掘潜力,努力巩固现有竞争地位,保持强劲的后续发展力。

第二类是明星类产品,主要以印象云烟、和谐玉溪、红河V6为代表,其特点是覆盖面广但占有率较低。这类产品由于投放时间不长,市场占有率较低,但依托大企业的销售渠道,具有较高的市场覆盖面,具有一定的市场影响力,正处于产品生命周期的成长期。对此类产品,企业应加大市场投入和品种推广力度,以长远利益为目标,发挥其覆盖面较大的优势,进一步扩大品种影响力,提高市场占有率,加强竞争地位,使其尽快向金牛产品转化。

第三类是问题型产品,主要以红河99、福(紫、银)、红国宾等为代表,其特点是覆盖面较窄但占有率高。这几个产品推出市场已有一段时间,市场占有率相对较高,但覆盖面较低。产品在一定范围内有较强的竞争力,但市场占有范围不广,影响力有限。对此类产品,企业应根据不同地区的市场需求,研究产品本身存在问题和与竞争品牌的差距,分析该产品的市场前景及进一步提高的可能性。在巩固现有市场的基础上,努力开拓新的市场。

第四类是衰退类产品,主要以如红塔山(人为峰)、铂金玉溪、红河V8、软精品福等为代表,其特点是覆盖面和占有率均低的产品。这类产品市场占有率和覆盖面均低,且有进一步萎缩的势头,说明产品竞争力已非常低。对此类产品即使投入高额的销售费用,也很难使其市场销量出现大的起色,因此应认真分析其存在的问题,看有没有改进的余地和发展的前途,如果没有,应果断地予以淘汰。

四、“十一五” 期间云南高档卷烟品牌发展设想

2007年是“十一五”的第二年,在今后的几年中,如果全省产量计划没有新的增量,要保持经济效益的持续增长,关键还要依赖高档烟竞争力的增强和销量的增长。目前我省一类地销量在总销量中的比重每增加1个百分点,将推动税利总额增加17亿元以上;二类烟销量占总销量的比重每增加1个百分点,将推动税利总额增加6亿元以上。因此,在“十一五”的剩下几年中,高档卷烟品种市场销量的稳定增长,对保证全省烟草工业经济的增长将起到至关重要的作用。

从目前各品牌的发展情况并结合云南烟草工业品牌发展规划来考虑,“十一五”期间,我省高档品牌的发展应重点以玉溪、云烟(一类)为主。2006年,这两个品牌销量同比2005年增长约6万箱。“十一五”期间,全省应努力确保这两个品牌中的一类规格的销量年均增长5万箱以上,使“十一五”末期一类烟总销量比2006年增长20万箱以上,在总产量(635万箱)中所占比重达到10%以上。

按照新的分类标准,三类地仍将是我省最具竞争力的一类卷烟,2006年所占比重约35%(全国平均15%左右)。而二类烟会成为我省的一个薄弱环节,在总量中所占比重不足5%(全国平均6%左右)。“十一五”期间,二类品牌发展的重点应以红塔山、云烟、红河的二类品牌为主。2006年,靠“红塔山(新势力)”,“云烟(如意)”两个新二类产品的支撑,全省二类地产销量同比增长12万箱以上。“十一五”期间,应努力确保这三个品牌中的二类烟年均增长5万箱左右,到“十一五”末期二类地销量比2006年增长20万箱以上,在总产量(635万箱)中所占比重达到8%以上,达到或超过全国平均水平。

为提高我省高档品牌竞争力,确保高档品种市场销量的稳步扩张,全省应从计划、原料、市场促销等几个方面对高档烟的生产和销售给予政策上的倾斜和支撑。对于高端卷烟品牌(批发价200元/条以上),各企业应成立专门的市场营销及推广部门,专项负责该品牌的市场策划和推广工作,并在各项经费上给予倾斜和支持。对于年度高档卷烟增量较大,特别是新开发高档卷烟增量较大的企业,制订相应的奖励措施,对研发、市场或相关部门的人员给予重奖。在市场的规划和布局上,全省应加强协调,形成合力,避免相互间的恶性竞争,共同推动云南高档卷烟品牌的发展。

这样,通过一、二类卷烟销量的持续扩张,确保我省烟草工业经济在“十一五”期间实现又好又快发展。

相关报道

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22