烟草行业36个名优烟成长解读 (中)

2007-07-10来源:重庆市烟草公司永川分公司作者:张天金

36的品牌分析

2006年,36个名优烟销量接近2000万箱,在烟草行业4000万箱销量占据半壁江山;当年,整个行业共有8个品牌销量超过百万箱,名优烟占据其中6席,份额占据四分之三;行业销量前10品牌集中度31.5%,名优烟销量前10品牌集中度达到30.25%。在两个“十多个”战略指导下,“十多个”将逐渐取代36成为中式烟草品牌追逐的目标,这些最后的名优烟品牌一部分很有可能进入“十多个”,剩余的大部分更有可能在一段时期后就结束其历史使命,成为历史。

(1)4+3的规模优势

在2006年的8个百万箱品牌中,名优烟占据6席,“三红一白”和黄果树、红旗渠;鉴于红山茶背靠强大的红云集团,销量也仅距离百万箱目标只有十来万箱的差距,所以将红山茶与前面6个百万箱并列纳入国模品牌序列。

当红金龙看似自不量力地喊出“三红一白”时,主流的舆论都认为红金龙有往自己撵上贴金的嫌疑,红金龙历史不短,但缺乏做大做强的经历和底蕴,但是,红金龙最终让所有人都大吃一惊。2004年,在湖北中烟大刀阔斧地完成省内十余个工业企业重组后,非常有先见地将品牌整合作为重组之后的核心战略,红金龙当年销量虽然只有48万箱,但百分之两百多的同比增长预示着其美好的前程。在继续保持百分之一百的增长率之后,红金龙以最快的速度在2005年实现销量100万箱,“三红一白”开始为人所接受和认同;2006年年末盘点,我们发现红金龙的目标已经悄然调整为两百万箱,因为这一年的红金龙销量已经超过170万箱。现在没有谁怀疑“三红一白”,一如湖北中烟开始有意无意淡化这一概念。“三红一白”里的另外两红都来自云南,一个是红塔集团,一个是红河集团,传统的烟草大省和强势企业。很多人都认为,陷入低谷的红塔集团能够走出困境,功能最大的不是玉溪的崛起,也不是红塔山的复苏,最大的动力来自红梅持续而稳定的市场表现。在过去十年里,没有哪个卷烟品牌行事如此低调,没有哪个卷烟品牌有着旺盛的生命力,没有哪个卷烟品牌有着如此稳定的市场表现,只有红梅一如既往地绽放于大江南北,单从增长率看来,红梅并不起眼,但难能可贵的是持久而稳定,在2004年实现百万箱销量后,随后的两年里顺利超过120万箱、150万箱。红河是第一个实行单一品牌战略的企业,现在看来,当年的邱建康是多么地冲破旧识和高瞻远瞩,能够以并不突出的资源集中于红河单一品牌之上并持之以恒地发展,放眼国内,仅此红河一家。从2002年起,红河连续以高于行业平均水平近10个百分点的速度连续增长,并在2004年以行业第三的排名实现百万箱销量,可惜的是红河集团本身并不丰富的资源制约了红河品牌的进一步发展,按照红河集团的说法,每年生产计划同市场需求之间有着十万箱以上的巨大缺口,这是红河未来发展的主要瓶颈。如果把烟草湘军看作是能够同传统烟草大省云南、上海抗衡的新生力量,那么白沙的贡献肯定是居功至伟。这些年红金龙的增长被当作是黑马式的奇迹,而保持高位高速增长的白沙则被看成是理所当然的,足以看出白沙的傲人实力。白沙的成功在于,它走出了一条适合中国卷烟品牌发展的道路,它尝试着在企业文化和品牌文化之间的平衡与发展,它开创了烟草专卖体制下的市场化有益探索,它为整个行业提供了可以借鉴的品牌化战略。同外烟强敌竞争,白沙责无旁贷是排头兵。

同“三红一白”相比,黄果树、红旗渠和红山茶名头稍逊,但实力并不差之多少。黄果树曾经沉寂过,随着贵州烟草的整体低迷沉沦下去,2002年底的黄果树下滑到30万箱出头,行业排名也低至第8名。好在贵州烟草的复苏来得不迟,度过最困难得时期之后,贵州烟草开始逐渐走出低迷,其标志就是黄果树的回归,黄果树在2003年的销量增幅接近20万箱,行业排名也回升到第4名,此后,黄果树保持了稳定的增长,并于2006年突破百万箱。红旗渠可以看作是另一个红金龙,2002年的时候,红旗渠的销量还不足10万箱,2003年与之相比几无增长,销量仍然徘徊在10万箱以下。河南烟草工业企业的重组整合为红旗渠的增长奠定了坚实基础,从2004年起,红旗渠保持了翻番增长,30几万箱、80及万箱、100多万箱,红旗渠已然成为极具竞争优势的规模品牌。如果单看红山茶这几年的发展情况,可能会有所失望,每年10多个百分点与那些动辄翻番的急剧增长相比逊色不少,可是不能忽视红山茶近几年所做的扎实工作,广泛的市场基础,深厚的市场功底和红云集团的强大实力。悄然间,红山茶在2006年已经达到90万箱,而按照红云集团的品牌整合规划,红山茶达到百万箱规模迈向更高的目标也只是时间的问题。

4+3的规模优势决定了在未来相当长一段时期的竞争优势,也决定了在未来“十多个”战略中更有机会占有一席之地。

(2)4+2的价值优势

在炒作“三红一白”的同时,武烟也在大力运作高档烟中的“华溪楼王”的概念,培育旗下高档牌号黄鹤楼,但是在最后一版的名优烟目录中并没有出现黄鹤楼的名字,不过在名优烟里还有一位来头更大、实力更强、成长更快的云烟,我们姑且把它们称为“华溪王云”。中华自不必说,1950年,当时的国营中华烟草公司接受了“中华牌”卷烟的研制,以后相当时期,由于中华供应的渠道和范围相当有限,被披上了神秘面纱,成为老百姓心目中高不可攀的国烟。1988年,全国13种名优烟开发价格上市供应,中华掀开神秘面纱,却进一步巩固了在老百姓心目中“国烟”的高贵身份。92年,中华抓住国家经济发展、居民消费升级之际,将零售价位提升至30元/盒,以后又进一步将硬盒中华价格提至40元/盒,并保持到现在。2001年到2006年,中华稳定的将销量从十几万箱发展到30多万箱,并保持了稳定的批零价格体系,这还是建立在其执行的控量前提之下,“国烟”的实力可见一斑。玉溪秉承“上善若水”的品牌理念,在红塔内部同红梅一样同属于稳健型代表,看似低调得有些沉寂,却不能阻止玉溪在高档卷烟中牢牢占据重要的置。同时,玉溪的成功之处还不仅在于销量的稳步增长,更为关键的是在全国大多数市场,玉溪在高档烟的公务消费中占据了主流地位,从某种意义上讲,玉溪和中华的这种公务消费构成非常类同于国内高档汽车市场中帕萨特和奥迪的关系,这在相当长时间里构成了玉溪的另类竞争优势。芙蓉王则是另一个高档卷烟的神话,1994年9月30日,“芙蓉王”诞生,意在抢夺250元/条这一当时的价位空白点。1996年,“芙蓉王”销量过万箱;1998年,“芙蓉王”销量达到2万箱;2000年,“芙蓉王”推出蓝盖系列,在市场掀起一场声势好大的“蓝色风暴”,品牌销量达到6万余箱;2004年,“芙蓉王”系列共4个规格,规模达到18.5万箱,当年9月28日,“芙蓉王”推出超高档产品钻石系列,零售价达到1000元/条。现在的芙蓉王已经成为中国高档卷烟极具分量的重量级品牌,能够让中华高度重视,其实力可见一斑。来自彩云之南的云烟是高档卷烟的另一个重要成员,历史上的云烟贵为“一云二贵三中华”,并依托红云集团的强大实力实现稳定而快速的增长。在国内,能够纵横一、二类烟市场并被广泛认同的品牌只有云烟,从100元/条到1000元/条,云烟在各个价区都表现出足够的竞争力和充分的表现力,构成了云烟百万箱、百亿元的宏伟目标,现在看来,云烟的目标指日可待。

除了中华、玉溪、芙蓉王和云烟这四个响当当的高档品牌之外,在名优烟目录中还有两个极具竞争力的高端牌号,同来自经济发达地区,江苏的南京和浙江的利群。南京历史很长,但可以看作是成功的开端却是1995年精品南京的诞生,它以优秀的品质和独特的风格,迅速畅销苏南地区,而且很快覆盖到了整个江苏省内,随后佳品南京、特醇南京和绿南京,使得南京的发展朝着系列化、规模化的方向发展。2001年,南京销售突破20万箱;2003年,销量超过30万箱;2004年,就已经基本达到40万箱;2006年,南京销量接近50万箱,南京已经用无可争议的事实证明它已经成为高档卷烟的重要组成力量。来自浙江的利群则诠释着另外一种成功,利群的起步和成长与南京相若,依靠重新开发的长嘴利群系列,品牌在很短时间内快速起步并获得长足发展。在大量品牌还停留于“王”、“后”之流,还拘泥于称王颂后的时代,利群已经在品牌文化建设和理念塑造上迈出了扎实的一步,“让心灵去旅行”的表达与传播让人眼前一亮,极大地充实和丰满了利群品牌。按照利群的说法,要做3美元价位中式卷烟第一品牌,现在看来,这非但不是自不量力,更表现出品牌敢于勇挑重担的勇气和责任。

对于任何一个有抱负、有作为、有想法的企业而言,在高端市场谋求一席之地显得未为关键。这6个高档卷烟的佼佼者,不仅是支撑企业和行业发展的重要力量,也是整个烟草品牌金字塔布局的塔尖部分,它们是当之无愧王冠上的明珠。

(3)红塔山的王者回归

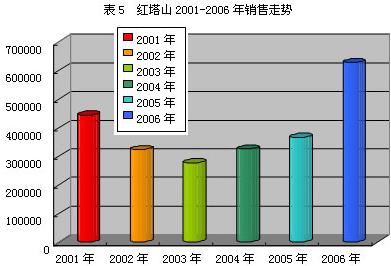

从1997年起,国家局宏观产业政策调整,烟草行业地方封锁大肆兴起,各路诸侯以围剿云烟、砍杀红塔为荣。“褚时健事件”为导火索,对红塔雪上加霜,红塔山从顶峰时期近百万箱规模迅速陨落下来,市场表现持续低迷,销量一度萎缩到鼎盛时期不足1/3,行业内外谈及红塔山无不唏嘘不已。

进入新千年,红塔集团起起伏伏,领导层不断更替,集团发展战略也屡有重大调整,红塔山发展亦时起时伏,2001年全年销量突破40万箱,回升势头明显;但接下来2002年、2003年、2004年连续3年持续萎靡,2003年销量跌至谷底,不足30万箱。直至2005年,红塔终于拨开云雾见天日,销量恢复至30几万余箱;2006年乘胜实现60余万箱,增幅近七成。

红塔山一度成为中国烟草、云南烟草和红塔的标志性符号,其鼎盛时期的市场竞争力、市场覆盖面、市场成长力、品牌价值等各个方面至今仍无品牌出其左右。除了人为的非市场因素造成了红塔山的困境,2002年到2004年间,红塔山也走了不少弯路,恢复性增长的说法无法掩盖其市场的困顿。2005年开始,红塔内部大刀阔斧改革,放下行业老大的架子,主动走近市场、走近商业伙伴、走近消费者,听取他们的需要和要求,以竞争者的姿态投入市场竞争,红塔山加快步伐,全国各地捷报频传,往日王者的辉煌依稀可见。

(4)区域品牌的快速崛起

如果单以2005年以后的市场覆盖来看,被列入区域品牌序列的很多品牌其实已经完成全国市场的战略布局,已经可以看作是全国性品牌,但是放在2001年-2006年的过程阶段来看,只能作为区域品牌的成长。我们把这些区域品牌分为两类,一类是实行品牌规格延伸,实现规模和销量的突破;一类是固守既有的市场空间,以产品品质升级寻求市场的突围。

前面一种类型主要有大红鹰、一品梅、娇子、七匹狼和黄山等品牌。几个品牌都是第一次名优烟价格放开后快速崛起的新兴势力,一开始走的都是高档线路,零售价格多在150元/条以上,临近300元/条,并在各自的核心市场取得不俗的市场业绩。5个品牌在2001年的时候,表现最好的一品梅也只有10几万箱的规模,在2004年前,这些品牌的表现只能用中规中矩来形容,甚至在规模上还输于那些高端品牌。不过在2004年之后,国家局“百牌号”目录的出台,大力推进两个“十多个”战略,给了这些品牌莫大的生存压力,直接表现就是为销量所担忧。中高档烟的市场毕竟有限,品牌规模成长最快和最有效的途径就是向下扩张,此后很短时期内,几个品牌纷纷进军中低端市场,将100元/条市场杀得风生水起,而七匹狼和黄山更是一杆到底,将品牌的最低规格下伸到50元/条价位。这样做的结果就是,大红鹰、一品梅、娇子、七匹狼和黄山在2005年和2006年在规模上实现了质变,迅速在第二梯队中保持领先位置。

后一种类型主要有牡丹、红双喜、红杉树和天下秀等品牌。牡丹和红双喜都是上海烟草的品牌,在整合北京烟厂和天津烟厂之后,上海烟草在计划资源上明显缩小了同大企业集团的差距,牡丹和红双喜也获得了资源上宝贵的倾斜与支持。牡丹和红双喜两个品牌在这几年保持了稳定的发展势头,两个品牌合计起来有着近百万箱的销量。江苏中烟的红杉树是另外一种稳定发展的代表,在富庶的江浙大地,并不高档的红杉树能够站稳脚跟着实不易,更难能可贵的是红杉树还保证着相当可观的低档卷烟生产,2006年底,红杉树有着接近50万箱的销量。天下秀是川渝中烟品牌规划中的核心品牌,也是重要的规模品牌,作为烟草行业第一家跨省重组的工业集团,川渝中烟在品牌整合上显得异常的审慎和稳健。天下秀作为川渝中烟娇子之外的又一个名优牌号和“中国名牌产品”,具有稳定的市场基础,销量一直稳定在40万箱以上,依托川渝中烟的资源优势和规模优势,天下秀有望在短时间内实现快速放量,并成长为中档卷烟里的重要一员。与规模品牌和高端品牌相比,成长型的区域性品牌看似弱小很多,前景不及明朗,但随着工业企业的不断重组,企业能够集聚的资源增加,在很短时间内具备促进这些品牌快速增长,脱颖而出。

(5)中西结合的特色优势

中南海是行业为数不多的混合型卷烟,在36个名优烟里仅此一个,正因为这仅此一家的身份,赋予了中南海的特色优势。能够以混合型的风格在烤烟型占据主导地位的国内市场赢下一片天空,中南海体现出来的不仅是实力,更重要的是为中式卷烟的混合型发展提供了一种可以借鉴和学习的模式和榜样。值得注意的是,中南海在高度市场化的日本市场有着非常稳定的市场表现和广泛的市场基础,这注意证明中南海的市场拓展能力和国家化口味。中南海在2006年底有着20多万箱的销量,同2003年相比已经实现销量翻番,其中出口比重超过一半。

行业在降焦减害的探索之中,加入中草药配方是一种富有东方特色也比较切实可行的思路,但是在这条道路上探索并坚持下来的品牌不多,金圣算是其中一个。来自烟草弱势省份江西的金圣,依靠独特的中草药添加原液,金圣在降焦减害方面有着不俗的表现,不过在口味的适应性方面,金圣的表现还不足以吸引更多的消费群体。从2001年起,金圣的市场表现非常稳定,从6万箱、7万箱、8万箱、9万箱发展到2006年末的11万箱规模,覆盖市场超过20余个省份。

(6)强势企业之弱势品牌的非市场化淘汰

在36个名优烟当中,有这样几个品牌,实力并不赢弱,拥有稳定的市场基础,具备广泛的市场知名度,但受限于企业重组之后,企业内已经有同档或同类的强势品牌,不得不在大的产业政策背景下忍痛割爱,让位于其它品牌发展。属于这一范围的品牌有恭贺新禧、阿诗玛、福、金芒果、羊城、猴王、五一、将军、石林、迎客松和石狮。

相关报道

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22