烟草行业36个名优烟成长解读 (上)

2007-07-10来源:重庆市烟草公司永川分公司作者:张天金

在“百牌号目录”、两个“10多个”战略出台之前,36是中国卷烟企业和卷烟品牌不懈追求的神圣符号。国家局每3年在所有卷烟工业企业和全部卷烟品牌中分别评选出36个重点企业和36个名优烟,对于这些企业和品牌而言,36不但意味着荣誉,更是身份证明和准入资格,36承载着企业和品牌的光荣和梦想。进入新千年,特别是2003年以后,在中国烟草改革进程中,以工业企业和卷烟品牌由小变大、由大变强的联合重组为主要特征的产业政策主导下,工业企业和卷烟品牌获得快速而长足的发展,也为36提供了更加宽广的舞台和广阔的空间。

鉴于近几年卷烟工业企业组织机构调整发生较大变化,很多企业已经不复存在,重组为更大的企业集团,本文着重介绍烟草行业36个名优烟的历史、现状、发展前景等。36的历史名优烟第一次进入公众视线是上个世纪九十年代初,国家放开13种名优烟价格,名优烟第一次揭开神秘面纱。此后,国家局每间隔一定时期就会评选一次重点工业企业和名优烟,数量也从最初的十几个发展为分别评选36家重点工业企业和36个名优烟,在此基础上,国家局又在商业企业中评定了36个重点城市,形成工商企业和品牌的核心力量。

彼时,烟草行业正处于诸侯混战阶段,在上百家卷烟工业企业和数千个卷烟品牌中各自只评选出36家企业和36个品牌,其竞争的激烈程度可想而知,36成为烟草行业的稀缺资源。这一阶段,“孩多好种粮”的思想还非常根深蒂固,企业较为缺乏品牌的长远规划和全面思考,各家企业不同程度存在着品牌多、淘汰快、成长性差等突出问题;品牌轻易上马、品牌盲目发展、品牌匆忙淘汰,一个企业拥有几十个品牌的现象比比皆是,品牌的鱼龙混珠和参差不齐加剧了这种竞争。在我国加入wto以前,36被看作是一种荣誉和象征,国家局评选36家重点工业和36个名优烟更多的是对企业和品牌肯定和认可,促进和推动企业、品牌更好发展,带动整个行业朝着更高水平成长。但是在当时产业背景主导下的评选活动,评选过程中各种利益的兼顾和协调,重点工业和名优烟的评选也存在一定的争议,在2003年最后一次评选36家重点工业和36个名优烟后,国家局停止36的评选,并于此后出台“百牌号目录”,大力培育两个“十多个”,烟草行业注意力逐渐转移到两个“十多个”。

36的成员

2003年,国家局评选出当期的36个名优烟,36个名优烟分别归属于18家卷烟工业企业,其中红塔集团拥有5个名优烟而独占鳌头,红云集团和上海烟草各自拥有4个名优烟,浙江中烟和江苏中烟分别拥有3个名优烟,湖南中烟、福建中烟、安徽中烟、川渝中烟和河南中烟每家拥有2个名优烟,剩余7个名优烟分别归属于7家卷烟工业企业。单一地从名优烟的归属看,基本与现阶段国内卷烟工业企业的竞争实力相符合,湖南中烟虽然仅有2个名优烟,但白沙和芙蓉王来头不小,一个是连续几年的销量冠军,一个是高档卷烟中仅位列中华之后的优势品牌;而湖北中烟和红河集团各自只有1个名优烟,红金龙和红河经过几年的突破发展之后,实力不敢小觑。

我们把获得“中国名牌产品”和“中国驰名商标”称号作为衡量卷烟品牌所获荣誉的主要指标,在最新一期的“中国名牌产品”和“中国驰名商标”目录中,36个名优烟有16个先后获得“中国名牌产品”称号,17个获得“中国驰名商标”称号。其中,白沙、红金龙、红河、云烟、红塔山、利群、中华、芙蓉王等8个牌号同时获得“中国名牌产品”和“中国驰名商标”称号。在所有获得“中国名牌产品”和“中国驰名商标”称号的卷烟品牌当中,36个名优烟占据了其中九成以上的份额。

36的年度分析

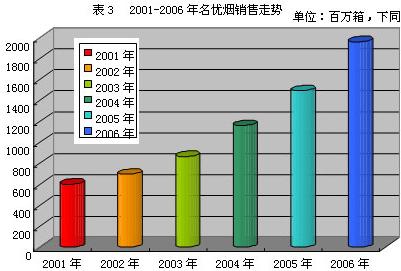

2001年,名优烟走势良好,销售规模达到900余万箱,逼近1000万箱。2002年,名优烟品牌重新发布,出现数十个十万箱以下的区域性品牌,领先品牌的规模优势没有得以体现,名优严整体销量不足七百万箱。2003年,随着白沙、红河和红梅三个品牌的快速增长,数个十万箱品牌的集体发力,名优烟销量同比增长160余万箱,整体突破860万箱。2004年,白沙、红河、红梅继续高速增长,三个品牌销量过百万箱,五十万箱以上规模品牌也到两个,名优烟销量首次突破1100万箱,达到1160万箱。2005年,“三红一白”的说法第一次出现,既白沙、红河、红梅之后,红金龙销量也达到百万箱,黄果树和红旗渠销量也迅速接近百万箱,这一年,名优烟销量增加330万箱,接近1500万箱。2006年,百万箱品牌大规模出现,白沙只差10万箱就达到二百万箱,继上一年增长三百万箱后,增量近五百万箱,名优烟销量经过3年的发展实现翻番,两千万箱销量已成事实。

中国烟草整体的做大做强和快速发展,为36个名优烟的增长提供了最好的平台和最佳的发展机遇,36个名优烟中涌现出白沙、红金龙、红梅、红河、黄果树、红旗渠等百万箱品牌,销量排名10的品牌集中度也达到55.83%,36个名优烟在销量规模上也占据了中国烟草品牌的半壁江山。

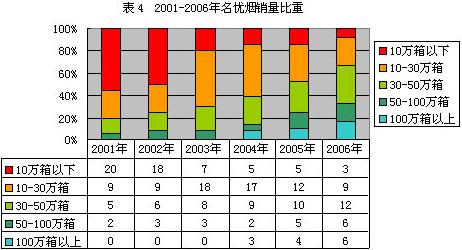

2003年以前,百万箱对于中国烟草品牌而言还是一个可望而不可及的遥远目标,36个名优烟在这三年里也没有涌现出百万箱品牌,市场表现最好的白沙2003年销量距离百万箱还有五万箱的差距;而36个名优烟中在2001年、2002年还分别有20个和18个10万箱以下品牌,最少的金芒果只有5万箱的规模;2003年,名优烟中的10万箱以下品牌集体强劲增长,10-30万箱品牌达到18个。进入2004年,10-30万箱和30-50万箱两个区间规模增长不大,仅在30-50万箱区间增加1个,但是百万箱品牌终于发展成为现实,白沙、红梅和红河3个品牌在当年销量均突破百万箱大关,在同比增长25%后,白沙销量一举达到117万箱,3个百万箱品牌拉动下,36个名优烟销量也达到1000万箱。2005年,红金龙在完成大量重组整合以后,实现快速放量,同白沙、红梅和红河一道进入百万箱阵营,成为业界瞩目的“三红一白”一员,10-30万箱品牌也奋起直追,有5个进入30-50万箱规模,36个名优烟继续保持高速增长势头,增长绝对量超过300万箱。2006年,可以看作中国烟草规模百万箱年,6个百万箱品牌不仅支撑了36个名优烟的整体优势,也使得国家局两个“十多个”战略正一步步由战略蓝图变为现实,这一年,名优烟平均销量超过50万箱,行业销量比重接近五成,构成了中式卷烟品牌的核心和脊梁。

2001:名优烟风潮方兴未艾,掀起市场波澜

这一年,行业内外都开始发生巨大变化,中央政府对卷烟的税制进行改革,并于7月1日予以执行;11月10日,中国政府正式成为世贸组织的成员。行业工业企业组织结构调整的步伐加快,特别是对小企业的关停并转取得实质性的进展,行业对54家卷烟工业企业实现关停并转,其中,今年停产的就有8家。湖南、广西、重庆、湖北、福建等省市在企业组织结构调整方面迈出了较大的步伐。

11月17日,国家局公布当年的名优卷烟目录,此次名优卷烟评定较之以往有几个方面的明显变化,一是突出品牌,改变过去就规格评规格的做法;二是将工业指标与商业指标有机结合,改变过去“重工业、轻商业”的做法;三是将定性指标与定量指标有机结合,改变“重定性、轻定量”的做法;四是在评定标准和评定质量上做了进一步的明确和要求。在企业组织机构调整频繁的背景下,名优烟成为中式卷烟中的主角和明星,获得了长足发展。工业企业重组之后,计划资源迅速增加,能够为品牌提供更多的资源和计划指标;另一方面,国家局在产业政策上对品牌培育的导向,以及大批品牌的快速崛起,工业企业对品牌培育逐渐重视起来。

2001年,还是云产卷烟独大的时代,在名优烟销量排名前10当中,云产卷烟品牌就占据5席,红梅以70几万箱的规模独占鳌头,并与第二名的白沙保持了近10万箱,与第三名红河保持了近30万箱的规模优势。但是除了这3个品牌和红双喜、石林、天下秀、红塔山销量达到30万箱以外,大部分名优烟销量停留在10万箱上下,10万箱以下品牌达到20个,在名优烟中比重达到55.56%。缺乏规模品牌支撑,10万箱以下品牌过于庞大,使得名优烟整体规模仅在600万箱,占据当年行业总销量近七分之一的比重,36个名优烟平均销量只有16万箱,低于平均销量的品牌有23个之多。

2002:大规模的调整动弹,整体增长变缓

加入wto以后,烟草行业逐渐重视潜在的发展风险和面临的激烈竞争,烟草企业对品牌的关注程度不断提高,就单个烟草企业来说,品牌的集中度有了很大的提高。

9月,国家质检总局授权的中国名牌战略推进委员会确定120家企业生产的123个品牌的产品为2002年中国名牌产品,卷烟品牌入围7个,分别是:大红鹰、中华、云烟、白沙、红河、红塔山、芙蓉王。12月2日,2002年中国最有价值品牌研究报告中,连续7年蝉联榜首的红塔山降至次席,海尔则以489亿元的品牌价值获得第一。

行业对品牌的发展更加关注,特别是工业企业对品牌的关注逐渐体现在观念、战略、管理、市场、资源等各个方面,个别品牌成长非常迅速。当年,白沙销量从上年的60万箱上升到80万箱,增长绝对量超过20万箱,增幅达到13.33%,并从此保持了行业名优烟及全部品牌销量第一的排名。另一个值得关注的品牌是红河,这个时期的红河已经开始崭露头角,同比增加15万箱,增幅达到17%以上。这一年的红梅销量出现小幅下降,同比下降了接近6万箱,降幅接近9%。虽然白沙和红河的崛起,给行业吹来一股清新的品牌之风,但是36个名优烟整体表现却并不理想,大量品牌销量只是小幅度的低水平增长。36个名优烟销量刚刚接近700万箱,和上年相比增幅15%,占行业销量比重超过五分之一,36个名优烟平均销量达到19万箱,低于平均销量的品牌仍然有23个。

2003:第一次快速放量,优势品牌逐渐凸现

这一年,国家局的宏观产业政策调控重心仍然放在工业企业重组之上,其核心包括两个方面,一是对10万箱以下规模的工业企业加快关停破产,二是推进10-30万箱规模工业企业的兼并重组。与此同时,行业的工作重点放在建立统一、开放、竞争、有序的烟草市场体系,并将工商管理体制分开作为深化行业改革的突破口。

两管齐下,对于名优烟最直接的好处迅速体现出来,工业企业由小到大、由弱到强的兼并重组,为品牌做大提供了足够的计划资源,极大地缓解了品牌成长中的体制性、计划性、资源性矛盾;另一方面,工商管理体制分开后,长期制约大品牌成长的地区封锁将在一定程度上得到遏制,减少品牌省外市场的进入门槛和市场开拓成本。

国家局宏观政策调控的结果在年末的经营数据上很快显现出来,全年经济运行明显好转;借此东风,名优烟也取得长足发展。年末盘点,白沙又实现巨大飞跃,销量同比增长14万箱,增幅达到17.8%,百万箱规模呼之欲出。红河单一企业、单一品牌的发展战略再次书写品牌发展传奇,销量同比增加22万箱,增幅达到56%,红河完成品牌发展的蜕变。还有一个表现惊艳的品牌是黄果树,同2002年相比,增长17万箱,增幅达到53%,一跃进入行业销量前四。除了这几个明星品牌的快速增长,当年最重要的增长来自10来个10万箱以下品牌,销量很快增长到10-30万箱规模,猴王增长12万箱,利群增长9万箱,红金龙增长8万箱,迎客松增长5万箱,玉溪增长4万箱,这些品牌集中快速放量,带动了整个名优烟销量的增长。36个名优烟销量超过850万箱,和上年相比增幅24%,增加160万箱,占行业销量比重接近四分之一,36个名优烟平均销量达到24万箱,低于平均销量的品牌仍然是23个。

2004:名优烟竞争优势初步显现,开创百万箱元年

2004年是中国烟草兼并重组至为关键的一年。在这一年里,10万箱以下的小厂基本已经按规定关停并转,10万至30万箱的中型企业之间的联合重组进行得波澜壮阔。大部分实力较强的卷烟厂在国家局的支持下在所属省份完成了重组,云南省9月10日成立云南中烟工业公司的当天,即完成省内“九变四”。川渝中烟进行了“六变三”的企业组织结构调整,湖南完成了“六变二”的格局,湖北的武烟集团更是大小通吃,在年内重组省内所有烟厂。上海烟草集团跨区域战略重组,确立了“京津沪三角”布局。年底,国家局进行了一次大规模的收编,将兰州、哈尔滨等八家地方卷烟厂与地方烟草专卖局实现工商业分离,调整为中国烟草实业发展中心管理。

大规模的工业企业重组为品牌的快速发展提供了更加充足的计划和市场资源,使得品牌发展在时间和空间上显著加快。这一年,中国烟草终于结束没有百万箱品牌的历史,百万箱品牌一涌现就是三个,白沙、红梅和红河都在这一年加入百万箱俱乐部,曾经红塔山在最辉煌时期几近实现的目标终于变成现实。沙销量同比增长23万箱,增幅24.47%,不仅实现百万箱销量,更是接近120万箱的规模;红梅强势反弹,销量同比增长37万箱,增幅51%,巩固行业第二排名;红河也有27万箱的增量,增幅达到20.24%;黄果树也有20几万箱的增量,销量达到70几万箱。这4个品牌销量即超过400万箱,在名优烟中比重超过35%。而以云烟为代表的中坚力量也很快的成长起来,云烟销量达到50万箱,红双喜、红金龙、石林、天下秀超过40万箱,红山茶、一品牌、南京超过30万箱接近40万箱……36个名优烟销量第一次超过1100万箱,和上年相比增幅34%,增加接近300万箱,占行业销量比重已经接近三分之一,36个名优烟平均销量达到32万箱,低于平均销量的品牌只有22个。

2005:“三红一白”的榜样作用和百万箱目标

2005年,兼并重组依然是行业的重头戏。中国烟草更高规模、更高层次的重组运动在2005年依然轰轰烈烈的开展,卷烟工业企业的规模越来越大,参与重组的企业实力也越来越强,又经过一年的风雨洗礼,中国烟草行业的卷烟工业企业已从2000年的186家变身为目前的46家,其中年产量超过百万大箱的达15家,卷烟品牌压缩到200个左右。

白沙依旧保持着行业头把交椅,销量接近150万箱,同比增加30万箱,增幅达到25.64%;红河同比增加21万箱,增幅达到19.63%;红梅增长势头有所放缓,同比增加15万箱,增幅达到13.51%。这一年,最大的亮点来自红金龙,湖北中烟在眼花缭乱地完成对省内10余家工业企业的兼并重组之后,公众的注意力很快被其大刀阔斧的品牌整合上,引进外脑、强力整合,红金龙呈现出现象级增长,红金龙销量一跃超过百万箱,同比增加60万箱,增量超过基数值,增幅达到125%,湖北中烟标榜许久的“三红一白”终于在销量规模上称为事实。黄果树和红旗渠也经过一年的蓄势而为之后,销量逼近百万箱,分别超过95万箱和85万箱中国烟草规模品牌大量涌现。这一年,除了“三红一白”和百万箱销量之外,值得注意的是,30-50万箱品牌的批量出现,这标志着国家局“大市场、大企业、大品牌”战略初步显现。同时,以中华、芙蓉王、玉溪、云烟为代表的高档卷烟也呈现出明显的放量,中华、芙蓉王接近20万箱的销量,玉溪10几万箱的销量,都是极具分量的数据。36个名优烟销量接近1500万箱,和上年相比增幅28%,继续增加300万箱,占业销量比重已经接近五分之二,36个名优烟平均销量达到41万箱,低于平均销量的品牌有24个,10万箱以下的品牌有5个。

2006:百万箱品牌批量涌现,从36到10多个奋力而为

以贯彻落实国办发57号文件为标志,烟草行业改革和发展进入了新的阶段。行业上下紧紧围绕培育“两个10多个”目标,努力提高企业核心竞争力。以“百牌号”为基础,继续抓好精简牌号、整合品牌,着重在培育10多个重点名优品牌上下功夫,不断提高重点名优品牌的核心竞争能力,促进资源优化配置。按照“突出服务、注重效率、优化流程、提高素质”网建工作新要求,整体推进网络建设,全面提升网建水平。抓好“按客户订单组织供货”试点工作,按市场化原则规范销售企业与零售客户之间关系,更加注重消费者真实需求,更加注重为零售客户提供优质服务,更加注重发挥市场机制作用,为培育两个“10多个”营造公平竞争的市场环境。

相关报道

- 中秋观察:热闹中的分化,分化中的热闹2024-09-19

- 中秋有点『秋』,更需要做些什么?2024-09-10

- 热销前6省,观察『细短中爆』消费规律2024-09-03

- 增长重心下移的品牌应对2024-08-29

- 2024下半年 | 普一类的『新奇特』路线2024-08-29

- 2024下半年 | 低焦标签产品增多,可躬身入局2024-08-28

- 2024下半年 | 把握高端『尝试性突破』的机会空间2024-08-26

- 以史为鉴:3mg细支卷烟到底有没有发展前景2024-08-22