一句话点评『双15』品牌(2018年8月)

一如预期,全国卷烟销售继续保持了稳中向好、稳中有为的良好态势。8月份,销售同比增长10.4万箱,销售收入同比增加86.2亿元,单箱批发均价同比提高1300元。前8个月,累计销售同比增加69.2万箱,超全年目标39.2万箱,超时间进度3.5%;销售收入累计同比增加740.2亿元;单箱批发均价同比提高1600元,高出年初规划400元。

33个省级市场,仅1个商业销量同比有所下降,有31个超时间进度,有16个超全国平均进度;全部省级市场销售收入均保持同比增长,有21个超全国平均增幅;全部省级市场单箱均价均保持同比增长,有15个超全国平均增幅,有17个超全国平均增量,有7个超过2000元,结构提升对于收入增长的贡献度超过70%。

30个重点品牌,商业销量同比增长112.0万箱,销售收入同比增加693.8亿元,单箱批发均价同比提高1100元,其中「双15」品牌同比增长78.5万箱,销售收入同比增加530.9亿元,单箱批发均价同比提高1100元;有个商业销量、销售收入、单箱均价同比增长;有个商业销量增长快于全国平均水平,有个;

分类别和形态看,一、二类烟「计划中」贡献了增长的绝大部分,增量贡献达到230.2%,市场份额达到41.9%,反倒是三类烟继续同比增长10.6万箱多少有点一反常态,消费降级还是有所保留需要进一步观察;「短、细、中、爆」几大题材,细支烟一如既往保持了55.5%的增长,市场份额达到7.4%,短支烟、中支烟增幅很大,绝对量有限。

比数据增长更直观的表现是,整个行业状态从疲惫焦虑到神闲气定的调整与向好。

很显然,需求托底、政策兜底下的目标有底,从根本上保证了行业运行的从容不迫与游刃有余,这么说并非否定或者怀疑大家的主观努力,而是理性认识外部环境对于增长重启的托底效应,务实看待增长构成、增长质量,倍加珍惜、认真坚持这些再一次被实证有利于行业发展的成功做法、宝贵经验。

而且还要看到,不少市场从去年开始——有些地方动作要更早更主动——的休养生息,目前仍处于基础进一步筑牢、状态进一步修复的关键时期,向好的势头已经呈现出来,但状态和信心都还比较脆弱,经不起任何的折腾,再加上一些地方经营策略的优化与调整刚有起色,如果不能坚持下去——只要开闸放水——就会变本加厉、毁于一旦。

另一方面,大部分品牌的增长重启更接近于连续下降筑底之后的恢复性增长,不仅成熟产品的状态仍未恢复预期,增长仍面临瓶颈,反过来相当多新产品的增长仍处于布局扩面阶段,消费基础、消费意愿、消费群体尚不牢固,行业数据所还原的增长是零售客户「进」了多少,而不是消费者「买」了多少,新产品培育在更大意义上反而需要持续加强。

所以,既要清醒认识今年的目标有底,更要发挥这种目标有底所营造的氛围和空间。

也正因为此,「确保完成全年目标任务」既是当前的首要任务,又不能满足于「完成全年目标任务」。座谈会上,对于下半年的工作安排有清晰的部署,「五项重点工作」需要行业上下不折不扣地确保完成,在这样的基础和前提下,认真思考和谋划明年以及更长远一段时间的高质量发展,而不是过分拘泥于今年算账的多少与快慢。

坚持「总量控制、稍紧平衡」的关键——不在于「紧」的状态——在乎对于「平衡」的把握,一味紧、过于紧不仅背离了稍紧平衡的本意初衷,不能很好地满足市场需求,又人为制造出供需矛盾,无形之中刺激了真烟非法流通。当前的重点,一从龙头拧紧产能;二库存尤其社会库存要降下来稳定住;三品牌状态要继续修复;四客户盈利要充分保证。

更重要的是,现代化烟草经济体系不只是蓝图勾勒,更是指导行业高质量发展的纲领性文件,我们期待更进一步的细化、深化,只有解决方向感的前提下才能更好地激发力量感,中国烟草从来都是一个令行禁止、执行力强的行业,顶层设计的前瞻性、系统性、科学性对于行业的未来能够更好地发挥作用、引领发展。

对于「双15」品牌而言,「大品牌、大市场、大企业」战略的再次强调是重大利好,但前提是符合并推动「持续做强做优做大」的要求与期望。

接近20%的一类烟增幅,以及8%的二类烟增幅,这其实都还算是不错的增长势头,但受限于一、二类烟过低的基数以及品牌自身庞大的体量,双喜•红双喜在结构上的努力总有杯水车薪、事倍功半的无力感,「五叶神」当初的辗辗转转是一个难以言表的痛处,「经典」系列走不出双喜主品牌的价值压力是另外一个叫好不叫座的无奈,新的政策取向,对于双喜•红双喜而言又到了一个关键的十字路口。

「细支云龙」极好地解决了云烟的二类空白和增长乏力,也构成了云烟前8个月劲头增6万多箱的最大支撑,对于缓解云烟的增长焦虑,重新回到理性的发展轨道有着积极的意义,但考虑到结构提升的速度和压力,云烟要一手系统考虑「细支云龙」能不能、怎么能基座化的问题,另一手还是要抓紧解决「大重九」之下、「软珍品」之上、「印象」之后的腰无力,而「金腰带」和「细支珍品」的关键在节奏和状态。

利群有6万多箱的销量增长,而且其中超过5万箱是一类烟,这样稳定而出色的表现,再一次实证了利群的影响力、成长性,随着「红利」、「夜西湖」、「阳光橙中支」等新产品的陆续投放,也为利群注入了新的活力,尽管这些产品普遍有不错的口碑和溢价,但高端利群的普遍回流仍是非常现实的风险,你可以把它理解为精心的市场调控、充分饥饿效应和有益的市场流动,但却不能回避高端产品在省外市场的纵深不够。

尽管全国三类烟有超过10万箱的同比增长,但红塔山显然没有做出贡献,也没有分享到蛋糕,「经典100」的增长难以弥补两支低三类烟的失血,更大的制约是二类烟的不进则退,逆势减少了3000箱,市场再一次无情地给红塔山在结构上的努力泼了冷水,「传奇」不行,「恭贺新禧」也不行。「新时代」?可惜了这么好的名字放在这么低的价格,这也还原了某种极不自信。

以市场走访了解到的具体情况,「炫赫门」在相当多的地方单户、单轮控量都在个位数——极端的甚至放在了1条、2条——零售客户已经出现了自发的惜售,部分市场的零售价格放到了180元,但仍然阻挡不了市场的热情,前8个月又残暴地增了10万箱。当然,南京自己最看重的,或许是「雨花石」超过40%的同比增幅,以及两支「十二钗」逐渐成为销量支撑。对了,游刃有余的南京能不能好好管管苏烟的事情。

总量减少接近9万箱!三类烟减少差不多4万箱!Who Care!?咱们销售收入增加20亿元!单箱批发均价提高2500元!「和天下」继续高居超高端第1位,「细支和天下」跻身超高端前10位!「硬精品三代」突破10万箱,杀进150元价位前3强!只是,白沙的年轻化和多样化还需要更进一步的努力,一个是「和天下」单飞之后怎么办,另一个是「天天向上」已经遇到现实的增长瓶颈。

过去我们观察黄鹤楼,总是各种脑洞大开的意想不到,但最近两年,黄鹤楼貌似安静了许多,但势头更猛、增长更快、状态更好,这既是前些年基础打得牢,更是这些年面对市场调整的应对有力,「1916」+「硬平安」、「软珍品」+「硬珍品」、「软蓝」和「天下名楼」这条强大的产品中轴,构成了黄鹤楼最大的产品支撑。对于关心黄鹤楼的朋友来说,在注入足够理性之后,还是希望看到能有更多原创性、开创性的想法。

总有人讲,烟草是政治经济学,政治在前经济在后,这话真是越咀嚼越有味道。对于黄金叶而言,地方经济发展的需要对黄金叶兼顾平衡好速度与质量带来更大挑战,也给品牌带来推着走的外部加力,这是义不容辞的责任,也是千钧在身的压力。黄金叶在难度更大的「两个市场」都有很好的表现,「天叶」价值高、形象好、口碑一流,「爱尚」、「乐途」很有活力、潜力也足,如何破题200元、300元价位将会是肩负责任、缓解压力的关键所在。

疲软已久——前8个月,「硬芙蓉王」仍然同比减量2.8万箱——的芙蓉王,终于在「硬蓝新版」和「硬细支」两支烟这里找到了自信,前者对于重塑蓝色系的影响力、价值感,后者对于疏导「硬芙蓉王」的基座压力,都有着举足轻重的现实意义。在「硬芙蓉王」以上拉高芙蓉王品牌的价值体系,同时以更加丰富、更加多样的产品题材来横向加固「硬芙蓉王」的市场地位,将会决定芙蓉王的下一个十年。

以我个人的体会,黄山最近的新产品——尤其高端产品——有着非常不错的质感,尽管主题还有推敲的空间,或者说会增加沟通的成本和过程,但这种质感的提升对于黄山品牌的重塑显然是极为重要,也极有意义,消费者会用钱包回应这份用心。从当初石破天惊的「一品黄山、天高云淡」,到后来百万箱黄山,黄山的未来将会取决于什么时候以什么样的方式、什么样的状态实现百万箱一、二类烟。

很多时候,品牌总有一种「不能因为一棵树而失去一座森林」的担心,总觉得会不会让消费者觉得自己过于单薄、单调,这样想看起来没错,却极易让品牌陷入资源分散、认知碎片。比如,泰山提出「烟茶融合专家」,推进烟茶跨界融合,本是「广阔天地、大有作为」,但总感觉有点欲言又止、意犹未尽,产品呈现是一个方面,特点凸显是另外一个方面,在信心、耐心之前,或许更需要的是决心。

今年走市场,听到很多七匹狼流回去的信息,一方面说明七匹狼的状态在不断好转,本土市场的调控也颇见成效;另一方面也意味着省外市场从属地销售到属地消费还有很长的路要走,七匹狼还需要在消费启动上多做文章。从前些年用力过猛中走出来的七匹狼,理应有这样的理性和韧劲,比如土楼——虽然我更愿意把它当作1575——这支烟,就很有特点,下一步需要如何让消费者发现并认同这样的改变。

稳稳的中华就是整个行业的最大利好。「软中华」、「硬中华」持续稳定在合理而又必要的状态,再加上自「金中支」、「双中支」以来所恢复的价值认同,中华有了相当成功的转型与转身。别忘了,中华家上有熊猫,下有牡丹、凤凰、大前门一众个性鲜明、特色突出的品牌矩阵。在某种意义上,当初冷藏旁边而没有着急动手的这些品牌,或许面对AIO别家束手束脚、中华却从容不迫的底气所在。

我上周五推送了关于「壹零捌」的分析,其实对于玉溪这样的大品牌,问题和困难的症结在于如何应对需求的多样化、个性化和年轻化。一方面,品牌自身的价值固化、形象老化、口碑矮化是一个严重的制约;另一方面,在AIO的品牌架构下,副品牌如何突破主品牌的原有束缚,又避免对主品牌形成碎片化的破坏。玉溪做了很多工作,也有了很多改变,9月26日的品牌大会也将更加具体地呈现给大家,剩下的就将交给市场来检验。

正常情况下,贵烟今年就将突破百万箱,销售收入超过400亿元,我以为贵烟这两年成长为是一个很有专注力的品牌,除了「国酒香」经年的铢积寸累,贵烟做足陈皮爆珠这篇大文章,「跨越」商业销量突破9.5万箱,增量超过5.7万箱,「萃」和「行者」这两支特色细分产品也有着非常不错的口碑和势头,分别实现3.0万箱、1.4万箱商业销售。而且,贵烟一直有着非常和谐的属地工商关系。

附1:

2018年1-8月「双15」品牌商业销量&增幅排名

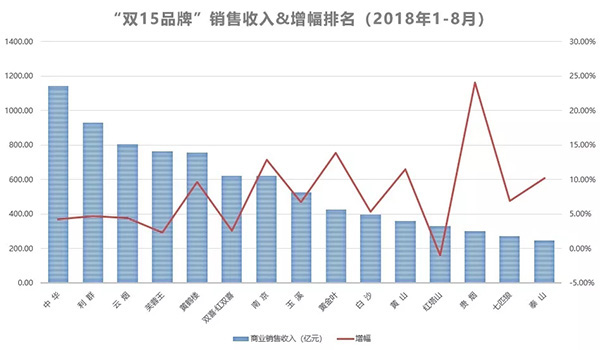

附2:

2018年1-8月「双15」品牌销售收入&增幅排名

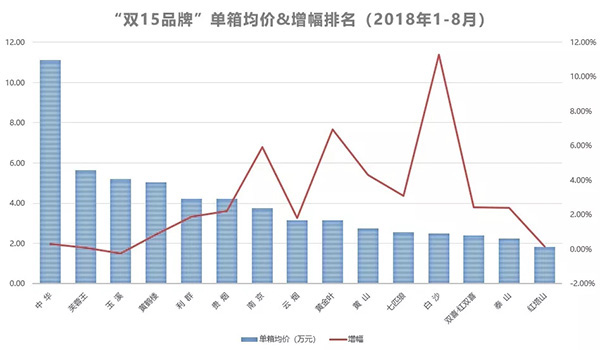

附3:

2018年1-8月「双15」品牌单箱均价&增幅排名