集中优势 低调“瘦身”的“黄鹤楼”

引:黄鹤楼,江南三大名楼之一,素有“天下江山第一楼”的美誉,文因景成,景随文传,自晋以来,历代官宦显要、文人骚客,莫不争相登临,聚酒酬唱,坐而论道,留下无数动人的诗文题咏与美丽传说。一座留下无数动人的诗文题咏与美丽传说的千古名楼,让因楼而名的“黄鹤楼”品牌天生就有着挥之不去的“雅士文化”情结。2004年,为了挖掘中式卷烟的经典内涵,“黄鹤楼”重启“南洋烟魁壹号”传奇配方,主打“南洋烟魁壹号”传奇配方概念的“黄鹤楼(1916)”的上市,随即在消费者心目中赢得广泛的赞誉和追捧,一时洛阳纸贵,成为不可多得的珍惜烟品,“黄鹤楼(1916)”的成功上市奠定了“黄鹤楼”在中国高端卷烟市场竞争中的话语权;凭借着主打“南洋烟魁壹号”传奇配方概念的“黄鹤楼(1916)”的成功,“黄鹤楼”以高起点的姿态挺进中国高端卷烟品牌主流行列,并与“中华”、“玉溪”、“芙蓉王”一起并称为中国高端卷烟市场竞争中的 “华溪楼王”四大名烟。

然而,在品牌发展路径上,“黄鹤楼”所走出的模式又不同于“中华”、“玉溪”、“芙蓉王”。主导规格突出的“中华”、“玉溪”、“芙蓉王”,它们各自在市场竞争中所占据的领先优势凭借的都是以少数几个主导规格为支撑的驱动模式;相比之下,主导规格不突出的“黄鹤楼”,其走出的是一条非常规的多规格、系列化的发展路径。自2004年上市的“黄鹤楼(1916)”大获成功之后,“黄鹤楼”开始走上了多规格、系列化的发展路径,大量品牌规格在不同细分市场为“黄鹤楼”实现不同细分占位,并推动“黄鹤楼”的高速增长;走多规格、系列化的发展路径的“黄鹤楼”与“中华”、“玉溪”、“芙蓉王”突出主导规格的发展路径完全是两种不同模式的发展路径。

背景:关于“做精规格”的量化指标

2014年,国家局制定出台《卷烟品牌规格管理办法》(下称《办法》),该管理办法于2014年3月5日起正式施行。《办法》的出台,这是按照 “品牌要做大、规格要做精、价格要上扬”的工作要求,努力培育“全国性知名品牌、区域性优势品牌、创新型特色品牌”,促进形成品牌竞争发展的市场格局而制定的。《办法》所称的品牌规格是指国内卷烟工业企业生产的、仅在国内销售的卷烟牌号(规格)。与以往制定出台的《百牌号》、《重点品牌骨干目录》等以品牌为管理单位的做法,2014年制定出台的《办法》进一步细化以规格为管理单位,首次将规格纳入目标管理范围,提出着力打造一批定位清晰、风格突出、技术领先、效益良好的重点规格,每个品牌销量和销售收入前三位主导规格占比力争保持在70%以上。具体来看,2014年制定出台的《办法》聚焦的是老规格的市场维护、新规格的开发管理、小规格的清理淘汰,从而着力打造一批定位清晰、风格突出、技术领先、效益良好的重点规格。特别值得强调的是,《办法》中的“前三位主导规格所占比重保持在70%以上”,这是对“做精规格”的具体量化,这种量化指标对于那些品牌规格数相对较多的品牌影响较大,而对那些品牌规格数相对较少的品牌影响较小;“做精规格”,不是越多越好,而是做精才好,与做多一大批缺乏市场竞争力的品牌规格,倒不如集中精力培育少数几个真正具备市场竞争力的重点规格。

事实上,关于“做精规格”的量化指标,即“前三位主导规格所占比重保持在70%以上”,这对品牌规格数相对较多的“黄鹤楼”影响较大,而对品牌规格数相对较少的“中华”、“玉溪”、“芙蓉王”影响较小。主导规格突出的“中华”、“玉溪”、“芙蓉王”,它们各自品牌前三位主导规格所占比重都是大幅超过70%。以“中华”为例,“中华”品牌前三位主导规格所占比重高达99%以上,特别是以“中华(硬)”与“中华(软)”为代表的双主导规格是“中华” 品牌发展的核心支撑。2013年,“中华”实现销量高达120万箱以上,实现销售收入高达1300亿元,“中华”总销量和总销售收入绝大部分集中在以“中华(硬)”与“中华(软)”为代表的双主导规格上。作为“中华”品牌发展的核心支撑,价位在45元一包“中华(硬)”与价位在65元一包的“中华(软)”,它们各自在全国零售价40元/包价区与零售价60元/包价区的市场竞争中占据着绝对主导地位,并双双支撑起“中华”在中国高端卷烟市场竞争中所确立起的领先优势。除了“中华”以外,“玉溪”与“芙蓉王”各自品牌前三位主导规格所占比重都是大幅超过70%,这些品牌完全符合“前三位主导规格所占比重保持在70%以上”的“做精规格”的量化指标。

相比之下,主导规格不突出的“黄鹤楼”,其品牌前三位主导规格所占比重则低于70%。主导规格不突出的“黄鹤楼”,其品牌发展路径类似于“长尾理论”,“长尾理论”告诉我们:98%的产品都有机会,冷门商品、小客户才是潜在的市场,“黄鹤楼”就是通过大量品牌规格在不同细分市场为其品牌实现不同细分占位,并推动其品牌的高速增长。

低调“瘦身”的“黄鹤楼”

自2004年上市的“黄鹤楼(1916)”大获成功之后,“黄鹤楼”开始走上了多规格、系列化的发展路径,其以“天赐淡雅香”为口号,结合现代美学与古典文化,定位中式卷烟的经典品牌,构建“黄鹤楼”品牌系列,诠释出经典、传世的时代品位。

定位于中式卷烟经典品牌的“黄鹤楼”,其早期品牌细分出的“1916系列”、“漫天游系列”、“论道系列”、“雅香系列”、“紫金系列”等不同品牌系列,每一个品牌系列的价值主张都不一样,其中,“1916系列”以“怀旧经典”为核心诉求,彰显出低调的奢华;“漫天游系列”以“浪漫经典”为核心诉求,体现出对自由、浪漫和飘逸的追求;“论道系列”以“唯美经典”为核心诉求,通过红与黑强烈对比表现美的一种无限向往;“雅香系列”以“简约经典”为核心诉求,诠释抽象魅力,简约而不简单;“紫金系列”以“象征经典”为核心诉求,为真情怀,写意气定神闲;“1916系列”、“漫天游系列”、“论道系列”、“雅香系列”、“紫金系列”是“黄鹤楼”早期品牌细分中最具代表性的品牌系列。

从“黄鹤楼”所细分出的以“1916系列”、“漫天游系列”、“论道系列”、“雅香系列”、“紫金系列”等为代表的几大经典品牌系列,到现在的 “黄鹤楼”各自品牌系列的丰富化与成熟化,“黄鹤楼”的多规格、系列化的发展路径更加清晰、更加完善。据不完全统计,“黄鹤楼”品牌系列主要包括以 “1916系列”、“漫天游系列”、“论道系列”、“雅香系列”、“紫金系列”、“珍品系列”、“满天星系列”、“金砂系列”、“软蓝系列”、“硬红、软红系列”、“感恩系列”、“问道系列”、“品道系列”、“乐道系列”、“雅香喜系列”、“雅韵系列”、“圆梦系列”、“龙凤系列”、“信天游系列”、“百盛系列”、“楚韵系列”、“为了谁系列”、“梯杷系列”、“情悠悠系列”、“雪之景系列”、“笑春风系列”、“鸿运系列”、“好运、祝福系列”、“心兰系列”、“福禄寿喜系列”、“喜相逢系列”、“名楼、胜景系列”、“万年红系列”等为代表的品牌系列,这些品牌系列及其品牌规格多得让人眼花缭乱,应接不暇,它们各自在不同细分市场形成不同细分占位。粗略统计,“黄鹤楼”所细分出的品牌系列在最多的时候高达数十个,品牌规格在最多的时候高达上百个,其创新力和科技力在烟草行业里首屈一指。

“黄鹤楼”所走出的这条多规格、系列化的发展路径,其背后是强大的创新力和科技力形成支撑,源源不断的创新力,不断超越的科技力,最终让“黄鹤楼”通过大量品牌规格在不同细分市场为其品牌实现不同细分占位,并推动其品牌的高速增长。由此可见,信奉“长尾理论”的“黄鹤楼”,其品牌成功所凭借的是强大的创新力和科技力,其品牌规格推陈出新的速度与质量在烟草行业里一直都是引领创新的“风向标”。基于强大的创新力和科技力的支撑,在每一个细分市场“黄鹤楼”都有与之相对应的品牌规格推出,不管这个细分市场的规模是大还是小,“黄鹤楼”都能够提供满足这个细分市场的需求的品牌规格。

“长尾理论”告诉我们:98%的产品都有机会,冷门商品、小客户才是潜在的市场,但“长尾理论”并不适合于每一个品牌,就算是以创新力和科技力见长的“黄鹤楼”,其目前也正在低调“瘦身”,与时俱进调整其品牌策略。在过去,“黄鹤楼”所细分出的品牌系列在最多的时候高达数十个,品牌规格在最多的时候高达上百个,但现在“黄鹤楼”正在重新梳理其品牌规格,实施“瘦身”计划。据统计,2014年上半年,“黄鹤楼”在销品牌规格数缩减到了五十多个,利税总额同比增长了20%左右,“黄鹤楼”所实施的“瘦身”计划可谓是初见成效。

就目前来看,对比“做精规格”的量化招标,即“前三位主导规格所占比重保持在70%以上”,“黄鹤楼”品牌前三位主导规格所占比重仍然大幅低于 70%。在“黄鹤楼”众多的品牌规格中,“黄鹤楼(1916)”是“黄鹤楼”品牌系列中最具代表性的标志性产品,该主导规格是中国高价位卷烟市场竞争中的一面标志性旗帜,“黄鹤楼(1916)”的大获成功在某种意义上开创了延续至今的中国高价位卷烟品牌发展的繁荣局面。除了价位在接近100元一包的“黄鹤楼(1916)”以外,价位在15元一包的“黄鹤楼(硬金砂)”、“黄鹤楼(软金砂)”、“黄鹤楼(硬天下名楼)”、“黄鹤楼(软鸿运)”、“黄鹤楼(硬万年红)”,18元一包的“黄鹤楼(软蓝)”、20元一包的“黄鹤楼(硬红)”、“黄鹤楼(硬雅香)”,23元一包的“黄鹤楼(软雅韵)”、24元一包的 “黄鹤楼(软红)”、26元一包的“黄鹤楼(硬大彩)”、28元一包的“黄鹤楼(硬满天星)”、40元一包的“黄鹤楼(硬珍品)”、60元一包的“黄鹤楼(软珍品)”等又是“黄鹤楼”品牌系列中销量规模较大的品牌规格。可以预见的是,未来“黄鹤楼”品牌所聚焦培育的主导规格除了“黄鹤楼(1916)”将占据着一个重要名额以外,其他两个重要名额也将从这些销量规模较大的品牌规格中产生。

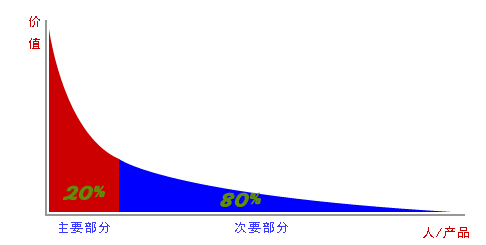

点评:在烟草行业里每一个企业可供利用的资源和生产要素都是越来越有限,在越来越有限的资源和生产要素的束缚下,如果再去花大精力培育那些市场规模较小、发展潜力较弱、市场认可度较低的品牌规格,这就是对资源的最大浪费和生产要素的最不合理配置;相反,将精力集中在对那些真正具备市场竞争力的重点规格的培育,这才是对资源的最大优化和生产要素的最合理配置。相对于“长尾理论”,“二八定律”更加适合于在烟草行业里指导品牌规格培育,一个企业的资源和生产要素都是有限的,要想真正培育好每一个品牌规格几乎是不可能的,要学会资源的优化和生产要素的合理配置,将80%的精力花在对20%的那些真正具备市场竞争力的重点规格的培育上,让20%的那些真正具备市场竞争力的重点规格为品牌贡献出80%的关键效益。在2014年制定出台的《办法》中,国家局所强调的对重点规格的培育,提出着力打造一批定位清晰、风格突出、技术领先、效益良好的重点规格,力争让每个品牌销量和销售收入前三位的主导规格占比保持在70%以上,这就是在引导企业在品牌规格培育过程中对资源的优化和生产要素的合理配置,让企业将资源和生产要素向那些真正具备市场竞争力的重点规格进行集中,以最终实现资源的最大优化和生产要素的最合理配置。

总结:政策在转变,竞争在加剧,市场在发展等,这些都在驱动“黄鹤楼”调整其所信奉的“长尾理论”,将更多的精力花在对主导规格的培育上,以实现对资源的最大优化和生产要素的最合理配置。“长尾理论”并不是对“二八定律”的颠覆,“长尾理论”告诉我们,98% 的产品都有机会,冷门商品、小客户才是潜在的市场,但随着政策的转变,竞争的加剧,市场的发展等,“长尾理论”这种品牌发展模式在现阶段的烟草行业里已经越来越不适合于去指导品牌规格培育;相反,在现阶段的烟草行业里,“二八定律”这种品牌发展模式比“长尾理论”更加适合于去指导品牌规格的培育。在烟草行业里每一个企业可供利用的资源和生产要素都是越来越有限,在越来越有限的资源和生产要素的束缚下,要想真正培育好每一个品牌规格几乎是不可能的,这必然要懂得资源的优化和生产要素的合理配置,将80%的精力花在对20%的那些真正具备市场竞争力的重点规格的培育上,让20%的那些真正具备市场竞争力的重点规格为品牌贡献出80%的关键效益。