500万箱品牌阵营:机遇与挑战并存

引:按照“十二五”期间“532”和“461”品牌发展目标所规划的2个年产销规模超过500万箱、3个超过300万箱、5个超过200万箱的知名品牌(“532”知名品牌)和5个年批发销售收入(含税)超过400亿元、6个超过600亿元和1个超过1000亿元的知名品牌(“461”知名品牌),到2015年,中国烟草将分别诞生出2个年销量规模超过500万箱的知名品牌和1个年销售收入超过1000亿元的知名品牌,这2个年销量规模超过500万箱的知名品牌代表的是中国烟草“规模领先型品牌”第一阵营的500万箱品牌阵营的最强规模竞争力,这1个年销售收入超过1000亿元的知名品牌代表的是中国烟草“价值领先型品牌”第一阵营的千亿元品牌阵营的最强价值竞争力。在此,本文重点关注的是500万箱品牌阵营的预期变化。

截至2012年,以“双喜•红双喜”、“红塔山”、“白沙”、“云烟”为代表的这4个最有望到2015年或是更长一段时间里冲击年销量规模超过500万箱发展目标的品牌,各自年销量规模均已经接近或超过300万箱以上。500万箱品牌预期已经先后从2个演变为3个甚至是4个,但这4个500万箱品牌预期并非个个都能够完成既定的年销量规模超过500万箱的发展目标,个别品牌在冲击年销量规模超过500万箱发展目标的征程中正在遭遇高位基数上的增长瓶颈,完成既定的年销量规模超过500万箱的发展目标充满着难于预测的未知数。

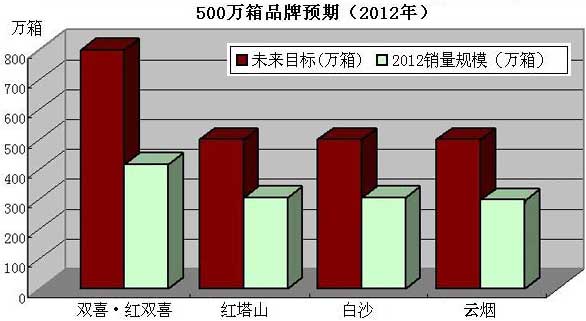

“500万箱品牌”,即年销量规模超过500万箱,500万箱品牌阵营的入围门槛为年销量规模最少都要突破500万箱,这些年销量规模超过 500万箱的知名品牌代表的是中国烟草“规模领先型品牌”第一阵营的500万箱品牌阵营的最强规模竞争力。目前,在500万箱品牌阵营的激烈角逐中,尚未诞生任何一个年销量规模超过500万箱的500万箱品牌。2012年,“双喜•红双喜”全年销量规模高达416.53万箱,相比较2011年的 397.28万箱,增加了19.25万箱,增长了4.85%;“红塔山”全年销量规模高达305.76万箱,相比较2011年的310.50万箱,减少了 4.74万箱,降低了1.53%;“白沙”全年销量规模高达304.43万箱,相比较2011年的304.35万箱,增加了0.08万箱,增长了 0.02%;“云烟”全年销量规模高达297.02万箱,相比较2011年的229.82万箱,增加了67.20万箱,增长了29.24%;以“双喜•红双喜”、“红塔山”、“白沙”、“云烟”为代表的这4个最有望到2015年或是更长一段时间里冲击年销量规模超过500万箱发展目标的品牌,各自年销量规模均已经接近或超过300万箱以上。对这4个500万箱品牌预期的综合分析,“双喜•红双喜”、“红塔山”、“白沙”、“云烟”各自离500万箱级别尚存在着200万箱左右-不到100万箱的差距,其中,“双喜•红双喜”离500万箱级别尚存在着83.47万箱的差距,“红塔山”离500万箱级别尚存在着 194.24万箱的差距,“白沙”离500万箱级别尚存在着195.57万箱的差距,“云烟”离500万箱级别尚存在着202.98万箱的差距,特别是 “双喜•红双喜”离500万箱级别只有不到100万箱的差距,其无疑是现阶段预期中最有望摘得首个年销量规模超过500万箱知名品牌名额的“种子选手”之一。(见图表一)

然而,在500万箱品牌阵营的激烈角逐中,以“双喜•红双喜”、“红塔山”、“白沙”、“云烟”为代表的这4个最有望到2015年或是更长一段时间里冲击年销量规模超过500万箱发展目标的品牌,它们并非个个都能够完成既定的年销量规模超过500万箱的发展目标,4个500万箱品牌加在一起将超过2000万箱,占到了中国烟草规模总量(5000万箱)的比例将超过40%,市场集中度将向4个500万箱品牌聚焦,这几乎是一个不可能完成的任务。 2012年,全行业累计生产卷烟4982.98万箱,相比较2011年的4849.08万箱,增加了133.90万箱,增长了2.76%;累计销售卷烟 4945.02万箱,相比较2011年的4827.73万箱,增加了117.29万箱,增长了2.43%。2013年上半年,全行业累计生产卷烟 2588.65万箱,相比较2012年上半年的2599.09万箱,减少了10.44万箱,降低了0.40%;累计销售卷烟2666.00万箱,相比较 2012年上半年的2631.90万箱,增加了34.10万箱,增长了1.30%。可见,中国烟草离5000万箱总量“红线”已经越来越近,增量资源可供利用的空间已经越来越少,500万箱品牌预期的最终实现只有依靠盘活既有的存量资源。

“僧多粥少”,这是500万箱品牌预期不得不面对的现实。在500万箱品牌阵营的激烈角逐中,以“双喜•红双喜”、“红塔山”、“白沙”、“云烟”为代表的这4个最有望到2015年或是更长一段时间里冲击年销量规模超过500万箱发展目标的品牌,它们最终谁能够笑到最后,就看谁能够最大化地盘活既有的存量资源。就目前来看,先后在2011年顺利整合进广东省内“红玫王”、“五叶神”、“好日子”等中高档品牌资源和在2012年跨省联合“红双喜” 品牌资源的“双喜•红双喜”,其在500万箱品牌阵营的激烈角逐中占据着一定的领先优势,中国烟草首个年销量规模超过500万箱知名品牌名额最有可能花落 “双喜•红双喜”。2011年,在顺利整合进广东省内“红玫王”、“五叶神”、“好日子”等中高档品牌资源之后,“双喜”年销量规模站上了300万箱新高度;2012年,在跨省联合“红双喜”品牌资源之后,“双喜•红双喜”年销量规模站上了400万箱新高度。年销量规模高达400万箱以上,这对于志向远大的“双喜•红双喜”而言,并非是一个终点,而是一个新起点,站上年销量规模超过400万箱新起点的“双喜•红双喜”,下一步发展目标将直指年销量规模超过 500万箱。

“双喜•红双喜”

“双喜•红双喜”是“双喜”和“红双喜”的超强结合体,2011年12月23日,广东中烟与上海烟草集团在广州正式签署品牌发展合作框架协议,来自广东的“双喜”和来自上海“红双喜”这对本是同根生的“兄弟”,经过各自的独立发展之后再次成功牵手。这对本是同根生的“兄弟”共同拥有同一个文化内涵——“喜文化”,基于同一个“喜文化”内涵再次走到一起的“双喜”和“红双喜”,实现了品牌文化内核等方面的统一,并于2012年1月起正式合作发展。据当时签约仪式公布的对“双喜•红双喜”未来发展规划的展望,到2016年,“双喜•红双喜”将力争成为产销规模超过800万箱、工业实现税利突破 1000亿元、商业销售收入超过2000亿元的全球最大品牌。2012年,“双喜•红双喜”全年销量规模高达416.53万箱,相比较2011年的 397.28万箱,增加了19.25万箱,增长了4.85%;对比“双喜•红双喜”未来发展规划中年销量规模超过800万箱的发展目标,“双喜•红双喜” 截至2012年的年销量规模目标完成率为52.07%。2013年上半年,“双喜•红双喜”半年销量规模高达220.67万箱,相比较2012年上半年的 218.33万箱,增加了2.34万箱,增长了1.07%;在500万箱品牌阵营的激烈角逐中,“双喜•红双喜”仍然保持销量规模领先,但其领先排名在第 2位的品牌(“云烟”)差距正在被缩小。

“云烟”

“云烟”是红云红河集团的两大核心品牌之一,现红云红河集团的品牌发展重心是以“云烟”为主,以“红河”为辅,重心倾向于“云烟”。从最初的 “331”到“4215”,再到现在的“5118”,红云红河集团的“十二五”品牌发展规划两年时间里进行了3次调整,“云烟”品牌规模从最初的300万箱提升至现在的500万箱,“红河”品牌规模从最初的300万箱缩减至现在的100万箱,“云烟”和“红河”商业批发销售额1800亿元,即力争到 2015年或是更长一段时间里,“云烟”品牌规模达到500万箱,“红河”品牌规模达到100万箱,“云烟”、“红河”商业批发销售额1800亿元(“云烟”商业批发销售额达到1600亿元,“红河”商业批发销售额达到200亿元)。两年时间3次调整,在红云红河集团每一次“十二五”品牌发展规划调整中, “云烟”进一步,“红河”退一步,一进一退之间,重心倾向于“云烟”,一个规模与效益兼具的超500万箱品牌规模和超1600亿元品牌价值的知名品牌在未来的诞生将令人充满期待。2012年,“云烟”全年销量规模高达297.02万箱,相比较2011年的229.82万箱,增加了67.20万箱,增长了 29.24%;对比红云红河集团“十二五”品牌发展规划中“云烟”年销量规模超过500万箱的发展目标,“云烟”截至2012年的年销量规模目标完成率为 59.40%。2013年上半年,“云烟”半年销量规模高达182.01万箱,相比较2012年上半年的155.30万箱,增加了26.71万箱,增长了 17.70%;在500万箱品牌阵营的激烈角逐中,“云烟”接连超越“白沙”、“红塔山”上升至第2位,仅次于排名第1位的“双喜•红双喜”。在以“双喜 •红双喜”、“红塔山”、“白沙”、“云烟”为代表的这4个最有望到2015年或是更长一段时间里冲击年销量规模超过500万箱发展目标的品牌中,“云烟”成为4个500万箱品牌预期中增量规模最大和增长幅度最高的品牌,在年销量规模到达一定高位的基础上,其仍然保持着良好的增长趋势。

“红塔山”

“红塔山”是红塔集团的两大核心品牌之一,现红塔集团对“玉溪”和“红塔山”这两大核心品牌组合发展实施的是“交叉发展”的“双品牌”组合模式,即高价位的“玉溪”重点发力于高端市场,中高价位的“红塔山”在打牢中高端市场的同时,向高端市场积极延伸,一个市场发展重心聚焦于高端市场(“玉溪”),一个市场发展重心聚焦于中高端市场和高端市场(“红塔山”),“玉溪”和“红塔山”这两大核心品牌在各自市场上形成适度交叉,并行发展,“玉溪” 重点突出的是效益优势并实现规模与效益同步提升,“红塔山”重点突出的是从规模优势转变为规模与效益兼备。从最初的“5151”到“51518”,再到现在的“5211”,红塔集团的“十二五”品牌发展规划两年时间里进行了3次调整,其中,“红塔山”年销量规模突破500万箱和年销售收入超过1000亿元的发展目标双双保持不变,即力争到2015年或是更长一段时间里,“红塔山”年销量规模突破500万箱,年销售收入超过1000亿元。2012年,“红塔山”全年销量规模高达305.76万箱,相比较2011年的310.50万箱,减少了4.74万箱,降低了1.53%;对比红塔集团“十二五”品牌发展规划中“红塔山”年销量规模突破500万箱的发展目标,“红塔山”截至2012年的年销量规模目标完成率为61.15%。2013年上半年,“红塔山”半年销量规模高达163.23万箱,相比较2012年上半年的168.86万箱,减少了5.63万箱,降低了3.33%;在500万箱阵营的激烈角逐中,“红塔山”排名下降了1位,现排在“双喜•红双喜”、“云烟”之后。在冲击年销量规模超过500万箱发展目标的征程中,“红塔山”在年销量规模到达一定高位的基础上,其正在遭遇已经到来的增长瓶颈。

“白沙”

“白沙”是湖南中烟的两大核心品牌之一,现湖南中烟对“芙蓉王”和“白沙”这两大核心品牌组合发展实施的是“错位发展”的“双品牌”组合模式,即高价位的“芙蓉王”重点发力于高端市场,中高价位的“白沙”重点发力于中端市场,一个市场发展重心聚焦于高端市场(“芙蓉王”),一个市场发展重心聚焦于中高端市场(“白沙”),“芙蓉王”和“白沙”这两大核心品牌在各自市场上形成战略互补,良性发展,“芙蓉王”重点突出的是效益优势,“白沙”重点突出的是规模优势。在“十二五”期间,湖南中烟对“芙蓉王”和“白沙”这两大核心品牌的发展规划是:“芙蓉王”力争实现年销售收入超过1000亿元,“白沙” 力争实现年销量规模突破500万箱。2012年,“白沙”全年销量规模高达304.43万箱,相比较2011年的304.35万箱,增加了0.08万箱,增长了0.02%;对比湖南中烟“十二五”品牌发展规划中“白沙”年销量规模突破500万箱的发展目标,“白沙”截至2012年的年销量规模目标完成率为 60.89%。2013年上半年,“白沙”半年销量规模高达155.02万箱,相比较2012年上半年的164.87万箱,减少了9.85万箱,降低了 5.98%;在500万箱阵营的激烈角逐中,“白沙”排名下降了1位,现排在“双喜•红双喜”、“云烟”、“红塔山”之后。在冲击年销量规模超过500万箱发展目标的征程中,“白沙”与“红塔山”一样,在年销量规模到达一定高位的基础上,其正在遭遇已经到来的增长瓶颈。

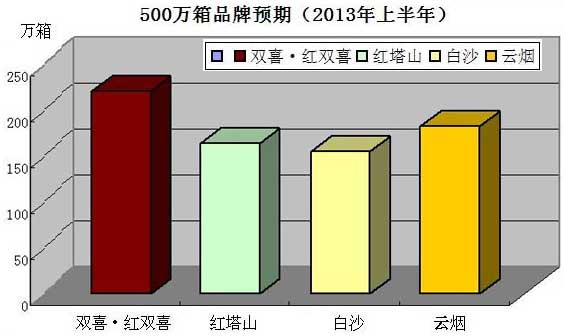

点评:在500万箱品牌阵营的预期中,截至2012年,尚未诞生任何一个年销量规模超过500万箱的500万箱品牌。目前,在以“双喜•红双喜”、“红塔山”、“白沙”、“云烟”为代表的这4个最有望到2015年或是更长一段时间里冲击年销量规模超过500万箱发展目标的品牌中,除了“白沙” 以外,“双喜•红双喜”、“红塔山”、“云烟”还将同时冲击年销售收入超过1000亿元的发展目标,在“532”和“461”知名品牌阵营的激烈角逐中同时冲击代表中国烟草“规模领先型品牌”第一阵营最强规模竞争力的500万箱品牌阵营和“价值领先型品牌”第一阵营最强价值竞争力的千亿元品牌阵营。 2013年上半年,“双喜•红双喜”为唯一一个半年销量规模超过200万箱的品牌,按照现阶段的增长趋势进行预测,“双喜•红双喜”2013年全年销量规模将有望大幅保持在400万箱以上;“云烟”半年销量规模超过180万箱,按照现阶段的增长趋势进行预测,“云烟”2013年全年销量规模将有望大幅超过 300万箱;而“红塔山”和“白沙”半年销量规模均在160万箱左右,正处于转型升级中的“红塔山”和“白沙”按照现阶段的增长趋势进行预测,“红塔山” 和“白沙”2013年全年销量规模双双保持在300万箱以上将面临一定程度上的压力。(见图表二)

综上所述,在500万箱品牌阵营的激烈角逐中,以“双喜•红双喜”、“红塔山”、“白沙”、“云烟”为代表的这4个最有望到2015年或是更长一段时间里冲击年销量规模超过500万箱发展目标的品牌,各自年销量规模均已经接近或超过300万箱以上。500万箱品牌预期已经先后从2个演变为3个甚至是4个,但这4个500万箱品牌预期并非个个都能够完成既定的年销量规模超过500万箱的发展目标,个别品牌在冲击年销量规模超过500万箱发展目标的征程中正在遭遇高位基数上的增长瓶颈,完成既定的年销量规模超过500万箱的发展目标仍然充满着难于预测的未知数。“500万箱品牌”代表的是中国烟草 “规模领先型品牌”第一阵营的500万箱品牌阵营的最强规模竞争力,500万箱品牌预期既充满机遇,又面临挑战,中国烟草离5000万箱总量“红线”已经越来越近,增量资源可供利用的空间已经越来越少,500万箱品牌预期的最终实现只有依靠盘活既有的存量资源。