新一轮品牌整合的“整”与“合”

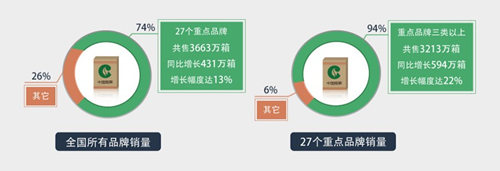

引:2012年,27个重点品牌总体上保持了良好的发展态势,实现了高增长基数与复杂多变外部环境下的持续发展——全年合计销售3663万箱,同比增加431万箱,增长13%,占全国比重达到74%,同比提高7个多百分点。其中,重点品牌三类以上产品合计销售3213万箱,同比增加594万箱,增长22%,占全国比重达到94%,同比提高了0.5%。

但假如跳出数据所呈现出来的成长性与惊喜感,特别是站在 “532”仍然任重道远、500万箱大品牌亟需破题冲关的时间节点,我们对前述数据有了一些新的认识和解读。第一,27个重点品牌的增速开始放缓、增幅明显回落、增量有所缩减,总量的增长、增幅分别比2011年减少330万箱、回落17个百分点,三类以上产品的增长、增幅分别比2011年减少229万箱、回落23个百分点。理性判断,重点品牌未来的增量是有保证的,但我们必须走出高增长的思维惯性。第二,重点品牌占全国的市场比重在不断冲高,总量占全国比重同比2011年提高7个百分点,但占三类以上产品的全国比重仅增加0.5个百分点,同时重点品牌三类以上产品增量远大于总量增长,三类以上产品增量占全国增量的比重达到97%。也就是说,重点品牌当前的增长体现在三类以上的产品增量,但未来的增长同时又受限于三类以上的市场增量。第三,重点品牌的市场份额达到了四分之三强,三类以上产品占据了十之九五,总量上看似还有可观的增长空间(换算下来约为1300万箱左右),但实际上在结构上移的外部挤压与政策考核的内部约束下,还需要新的增长点和成长空间。这意味着,重点品牌可以继续进行品牌整合,但整合的对象、路径和方式都需要有新的突破。

联系到国家局最近所作出的战略部署——“要把积极推动品牌整合作为重要任务”,这在带给大家以极大的想象空间的同时,也让我们对新一轮的品牌整合产生了极大的兴趣和极高的关注度,特别是如何通过行之有效的品牌整合来进一步培育好500万箱大品牌。

实践证明,品牌整合是做大做强品牌的有效途径。

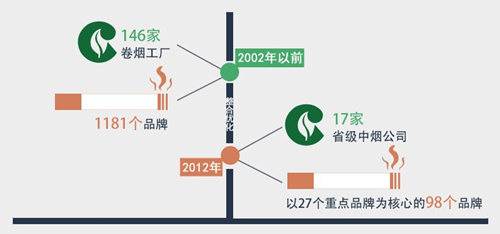

“卷烟上水平”的提出与实践,以企业、品牌数量的持续减少,极大地提升了资源配置的效率与质量——从2002年之前146家卷烟工厂、1181 个品牌逐渐整合优化至2012年17家省级中烟公司(含中烟实业)、以27个重点品牌为核心的98个品牌——品牌整合的进程与质量在完成以工商分离为主要内容的企业整合之后迅速加快和提升,并主要依赖于两种殊途同归的主要路径,一种是“硬”置换,另一种是“软”整合。

所谓“硬”置换,就是直接把整合品牌以停产退出的形式在市场上消失,比如:恭贺新禧、阿诗玛、石林、大红鹰、羊城,等等。直接采取这种方式对品牌进行整合,或者因为被整合的品牌实力过于羸弱,产销规模、产品覆盖、市场影响较小,停产退出的影响较为有限,或者企业以及优势品牌的实力十分强大,能够在短时间内对整合品牌完成事实上的有效置换。相比而言,“软”整合则带有强烈的功利性色彩,在不改变原有品牌(产品)主体设计、产品风格和消费认知的前提下,通过实行“贴牌式”的操作手法进行品牌整合,除了在统计口径上与主品牌保持了一致性以外,原有的品牌事实上仍然以独立的姿态存在于市场,甚至连粗心的消费者都很难察觉到“贴牌式”的细节。

很显然,“硬”置换与“软”整合形成了双管齐下的政策效果,随着品牌数量的持续减少,资源很快进一步优化聚集,优势品牌的规模与实力在短时间迅速放大——到2012年,全国产销量突破100万箱的品牌达到16个,“双喜·红双喜”超过400万箱,“红塔山”、“白沙”和“云烟”3个品牌达到 300万箱;商业销售收入400亿元以上的品牌达到9个,“中华”已经逼近1200亿元,“双喜?红双喜”、“云烟”、“芙蓉王”、“利群”、“黄鹤楼” 和“玉溪”6个品牌超过600亿元。这些品牌,以及放大到27个重点品牌中的相当一部分,实际上都是以整合的路径实现了最近一轮的高速扩张,这种1+1,乃至1+1+1的整合手法很有市场,也很有效果。以最近两年表现较为突出的H品牌为例,2009年的销量不过区区几万箱,甚至没有机会进入当期20+10 重点骨干品牌目录,但随着企业内部计划资源、品牌资源、市场资源迅速集中优化,特别是对企业内部其它品牌的有效整合,既有高端产品的结构提拉,也有规模产品的销量贡献。H品牌在短短两三年时间,不仅产销规模扩张了数十倍,销售收入增加了上百亿元,也成功入围了27个重点品牌目录,进入了“双十五”品牌排名,已经成为角逐“532”、“461”的重要力量。

在政策考核和市场竞争的双重挤压下,品牌规模的做大与结构的提升具有很强的时效性,同时对于这一目标的实现还要具备快速、简便和稳妥的更进一步要求。综合权衡,“软”整合无疑是大家最合适、最有效,甚至是惟一的选择。强如“双喜”、“云烟”这样的领导品牌也一样是坚定的追随者,不能免俗。首先,风险最小。选择“软”整合的品牌,无一不是采取“贴牌式”的操作手法,“软”整合的本质是“障眼法”,或者说明“修”栈道、暗度陈仓,这个“修”还是假修,很多消费者甚至还没有觉察到自己选择的品牌已经从甲变成了乙,而这个恰恰是决策者所希望达到的效果。其次,速度最快。“软”整合一旦在政策层面得到许可,整合产品只要获得了“准生证”,几乎就没有任何难度系数,少量的必要动作不过是在烟包设计上毫不起眼地加上主品牌的标识或者LOGO,不惹眼、不抢镜是最大的要求。至于同消费者之间的沟通?不说也罢,省掉这个过程更好,免得消费者对老品牌念念不忘。再次,方式最简。品牌置换、整合本来是一项牵一发而动全身的系统工程,但在刻意不改变原有设计风格、不改变原有主体元素、不改变原有口味特征的思路下,一切都化繁为简,包装设计师几乎就可以搞定所有的一切。最后,效果最好。姑且不论“软”整合是否能够达到最初的目标,至少从数据的呈现来看,相当一部分品牌依循此路径迅速做大做强,顺利跻身“532”、 “461”之列,而重点品牌整体的规模扩张、价值提升事实上也离不开“软”整合的贡献。

当然,在“双十五”排名考核的规范引导下,品牌整合的对象主要集中三类以上品牌和产品,特别是随着最近一轮卷烟价类的调整,各大品牌均把规模扩张的重心和品牌整合的重点踩在了低三类的底线之上,零售价60元/条以下市场成为了品牌整合的禁区。但是,“532”、“461”的竞争是全方位的,“双十五”排名的考核也是现实性的,低三类也不是取之不竭的蓄水池,很多品牌把目光放在了零售价50元/条这一远比60元/条更为主流、更为可观的价位区间,为了符合政策的条款限制,大家不约而同地选择了先提价后整合的策略组合,通过“5”变“6”(零售价50元/条升为60元/条)的价格调整将整合产品跳入到低三类价区,获得进一步整合的“许可证”,进而顺理成章地将调价产品整合到主品牌当中。不过,这种更为极端的整合方法具有很强的局限性,尽管在短期内可以贡献一定数量的销量增长,但将迅速拉低品牌整体的结构水平,形成新的“价值洼地”,并且极有可能在很近的时间范围成为品牌持续发展的“难掉之尾”。我们还注意到,在“软”整合的基础上,又出现了类似于“红塔山·硬恭贺新禧”这样的“变脸”复出——已经停产的“恭贺新禧”被重新发掘出来,以“红塔山·硬恭贺新禧”的身份再度登场,品牌的主体元素、外装设计、吃味风格,乃至品牌文化内涵都与原来的“恭贺新禧(硬)”保持了很高的相似性,但变得更现代、更时尚、更精致,虽然市场表现还有待进一步观察,但不失为一种“软”整合的进化与升级。

正视现实,留给品牌整合的操作空间其实很有限。

首先必须要正视并引起足够重视的是,前一轮整合还有待进一步的消化,“贴牌式”整合的作用更多体现在纸面上的销量增长,“形”似而“神”不似。事实上,在完成外科手术式的“贴牌式”整合之后,少有品牌有更进一步的产品规划,也没有实质性的后续动作,整合之前、整合之初什么样,现在仍然是什么样,大多数整合产品仍然以“貌合神离”的状态存在于市。除了销量数据上的数字贡献,这些整合产品对于提升品牌核心竞争力的贡献几乎为零,这种毫无技术含量、充满着讨巧色彩的整合反而稀释和割裂了品牌的既有形象和消费认知,让近两年急速膨胀臃肿的产品线变得更加的芜杂和繁乱。同样以H品牌为例,其在销的产品规格中,既有创牌之初的基础产品,也有近两年开发的为数不少的全新产品,但此前的整合产品仍然以主力产品的姿态生长在产品线中——“H品牌(D品牌(J规格))”、“H品牌(H品牌(Y规格))”还是H品牌重要的销量支撑。另外一个方面,以更加严肃和长远的态度加以看待,“贴牌式”整合大行其道,在一定程度上其实影响和制约了优势品牌,特别是全国性的核心产品的持续扩张,整合产品在局部区域、细分市场形成了分割蚕食之势,客观上增加了品牌发展的难度和成本。

对于这些整合产品,其市场表现大致梳理为三种状态,第一种是消费者经过反复的品牌教育逐渐接受了新品牌,把整合产品当做新品牌的新产品,整合前的产品情结自然地过渡到了新品牌。第二种是消费者完全没有把整合当回事儿,甚至根本没有发现整合这回事儿,情感上基本延续了原有的品牌情结,相当于用“乙品牌”的心理消费“甲品牌”。第三种是消费者既不认同整合后的“新”产品,也失去了整合前的产品记忆,“愤”而移情到其它品牌,转投了别人的“怀抱”。我们注意到,出现第一种情况的比重最少,多属于企业层面的品牌信任或消费升级带来的自然过渡。而第二种情况最为普遍,尽管基本达到了品牌整合的预期目标(销量增加、份额不失),却也丧失了品牌持续发展的实际意义。至于第三种情况,则是充分说明了“易容术”、“傍大款”根本无法换回弱势产品残败的生命力。对于第一种情况,当务之急是要“去产品化”,尽快消除整合产品上原品牌的痕迹和色彩,把消费者的产品情结转移到新的品牌认同上。可以考虑用新品牌相邻定位和价格的产品稳妥有序地对整合产品进行有效置换,让整合产品的过渡与品牌价值的提升有机结合起来。第二种情况,需要在战略上的校准与调整,明确整合类产品在品牌定位、产品布局和长远规划中的地位和角色,对这类产品进一步的明确并采取相应的措施和方法,来实现单一产品发展与品牌整体战略的步调一致。至于最后一种情况,抛弃幻想,当机立断是最合适的选择,不要对这样的产品抱有任何的乐观和奢望,也不要继续给予任何的资源与投入,或许借个“壳”利用它们为新产品获得 “准生证”是更好的选择。

前面反复讲这么多,主要想强调表达的是,前一轮的整合还没有消化完毕,而新一轮的整合又将到来。那么,继续整合的机会和空间在哪里?究竟还有多大的潜力?能不能为冲刺“532”添上最后一把火?首先我们对27个重点品牌以外在销的非重点品牌进行了梳理,目前还有36个非重点品牌商业销量超过5万箱,其中“红金龙”销量有200多万箱,位列全国销量5位;“黄果树”、“红梅”、“红旗渠”3个品牌销量均超过100万箱(“红河”今年1月份退出重点品牌目录)。整体上看,非重点品牌大致可以分为三种类型,1、有规模、没结构,“红金龙”、“黄果树”、“红梅”、“红旗渠”等品牌受限于本身产品结构,或是高结构产品已经整合进入主力品牌,目前的产品结构较低,主要以四五类烟为主,销量超过5万箱的36个非重点品牌中的绝大多数都属于这种类型。2、有结构、没规模,“大红鹰”这样的品牌尽管有一定的产品结构(以高三类为主),但远远低于主力品牌的结构水平,市场布局也较为狭窄,仅仅是有益的销售补充,此类品牌还具备一定的再整合价值,其前景取决于企业的整体战略。3、没结构、没规模,除了前面列举的36个品牌之外,还有为数不少的非重点品牌既没有结构水平,也没有市场规模,因为种种原因,还暂时性地保留在品牌目录当中,属于随时可替代、可置换、可退出的状态。

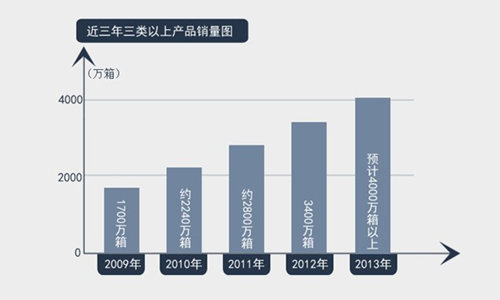

上述三种类型划分,只是一个相对笼统的概念和区别,但却因此而清晰地刻画出新一轮品牌整合的最大制约,尽管还有近四分之一的非重点品牌市场空间,折算下来大致1300万箱的容量规模,表面上看是足以支撑2个500万箱,甚至2-3个300万箱品牌的目标所需,但实际上,这1300万箱基本上都是四、五类烟——27个重点品牌已经豪取了94%点几的三类以上市场份额,几十个非重点品牌三类以上产品销量加起来也不过200万箱出头,这分属于十多家工业企业的零散资源也只是勉强能够支撑“双喜?红双喜”、“云烟”两个品牌的500万箱目标,而这还没有考虑整合这些资源所需要的难度和过程。另外还必须充分认识的是,随着全国卷烟消费结构水平的持续提升,2012年全国单箱批发均价达到2.3万元,相当于单条批发价已经超过90元,这对于进一步的品牌整合实际上也是有一个隐形的、潜在的反作用。即便是对60、70元价位低三类产品进行了整合,但也只能解一时之困,而不能破长远之忧。反而极有可能,甚至在未来的某一个时间段,这些低结构产品一定会成为品牌持续发展的价格包袱和价值陷阱,看看昨天的“红梅”,今天的“红河”,这种看似悲观的预判并非是危言耸听。所以,我们对于进一步的品牌整合持谨慎乐观态度,一方面是品牌整合的空间已经相对较为逼仄,另一方面是品牌整合不能简单只是以单一的技术性手段出现,它需要相关的政策组合形成配套措施,才可以并一定能够产生更大的整合效应。

路径选择,“整”只是技术性手段,“合”才是根本。

首先,对应第二部分关于整合类产品的三种表现以及可以采取的措施,同时考虑到“532”、“461”的实现进程,我们建议相关企业加快对整合产品进行细致梳理,这既是新一轮品牌整合的内在要求,也是未来品牌持续发展的基本前提,特别是对60、70元价位的整合产品要抓紧采取切实有效的措施,修枝剪叶、去芜存菁都是必要的手段。接下来,在继续讨论新一轮整合路径选择之前,我们先算两笔账——第一笔账,以现有的品牌格局,非重点品牌能够释放出多少资源空间?国家局提出,积极推进品牌整合,把积极推动品牌整合作为重要任务,凡是重点品牌以外的产品都要作为整合对象,产销规模20万箱以下的牌号要逐步有序退出市场。可以说,这就是新一轮品牌整合的“路线图”。但从我们前面的分析看,除了“大红鹰”等个别少数品牌以外,要么已经将三类以上产品整合进入重点品牌,要么基本属于四、五类烟为主的产品结构,没有立竿见影的整合价值。第二笔账,三类以上产品的自然增量,即结构上移带来的市场空间。从过去3年的增长来看,2012年三类以上产品销售3400万箱,比2009年刚好翻了一番,年均增长580万箱左右,同时以2012年近600万箱的增量来看,预计 2013年全国三类以上产品销售将会达到4000万箱以上,比重接近80%。实际上,这600万箱增量的含金量远大于现有存量的整合盘活,假如增量部分都留给重点品牌,将原本由重点品牌、非重点品牌分割的市场资源进一步优化整合,其价值和作用是显而易见的。

这样的分析路径,将我们的思路牵引至进一步品牌整合的两大挑战和机会——一是如何盘活存量?二是如何激活增量?从存量的角度分析,现有非重点品牌空有规模资源,而无结构价值,如果简单地把现有非重点品牌“整合”进入重点品牌,也没有多大实际意义,同时从先20万箱以下的整合路径来看,即便释放出来的资源规模也不太大。所以,新一轮整合的重点和关键必然是以资源的重组为主题,即:重点品牌对非重点品牌的计划资源进行整合,以产品输出的形式完成对资源的重组。这意味着,“贴牌式”整合的路径已经行至终点、难以为继,新的整合样式和手法将以原有产品的输出与市场的重新占有为主,用重点品牌的产品去置换掉非重点品牌。更进一步地看,这种“置换式”整合实际上也伴随着结构提升的过程,重点品牌的高结构产品置换掉非重点产品的低结构产品。从增量的角度判断,尽管我国卷烟消费已经进入到微增长阶段,年均增量压缩至一、两百万箱,并将在不远的时间点进入到总量增长的“拐点”,但从近几年结构提升的幅度和速度来看,三类以上产品的市场增量远远大于消费总量的增长,如何用好这数百万箱结构上移所带来的市场增量,可以看做是对品牌整合提出的新要求和新路径,既要加快重点品牌结构提升的步伐,实现品牌自身的产品升级和结构升级,更要把由非重点品牌所释放出来的结构增量用于重点品牌,完成重点品牌对非重点品牌事实上的整合。

如果跳出“整合”来看“整合”,把时间节点和视线范围进一步地拉长、扩大。我们认为,在“532”特别是500万箱大品牌最后冲关破题之际,其实是到了进一步优化资源配置的时间窗口——一方面,沿袭“大市场、大企业、大品牌”战略所确立的改革路径,包括工商分离、按订单组织货源,特别是以 “532”、“461”品牌规划为核心“卷烟上水平”的一揽子政策举措,极大地优化了资源配置的效率,较好地释放出品牌发展的活力。正如我们以前所分析的那样,这实际上是一个“退出”的过程,以弱势品牌的“退”实现了强势品牌的“进”,一“退”一“进”之间完成了资源的优化配置。但另一方面,由于合作生产品牌结构水平偏低,品牌输出方难以满足加工方的利益需求,加工方也有自身发展的实际诉求,品牌合作生产的持续发展已经陷入到“你不能”、“我不愿”的困局当中,加上单一企业(特别是优势企业)事实上的“资源枯竭”(企业内部资源无法支撑品牌继续发展,难以实现更宏大的品牌目标),进一步加速和加剧了继续优化资源配置的紧迫性和必要性。因此,理性地认识、看待和操作新一轮品牌整合,完全需要拔高到资源的进一步优化配置,也具备了盘活存量、激活增量的应有之义,而不是简单地在品牌数量、产销规模上做点加加减减的小文章。

为此,我们把新一轮品牌“整合”理解为至少包括三步走的一系列动作组合。第一个动作,要加快对现有非重点品牌三类以上产品的整合力度,以 2012年200万箱作为参考基数,这200万箱应当尽快、稳妥地整合进入重点品牌,同时考虑到非重点品牌分属于不同的企业,整合既要考虑到可操作性,也要具有一定的指向性,对于那些更有能力、更有条件冲击500万箱、300万箱的大品牌提供资源倾斜。这是对存量的盘活。第二个动作,结构提升带来的结构性增量和市场扩容的自然性增量都应当留给重点品牌,必须要有相关的制度性设计。一方面,重点品牌必须持续提升核心竞争力,尤其是产品结构必须跟上大部队,要能够成为消费升级的“驱动器”,特别是大品牌要有结构上的要求,单纯的大,没有结构支撑的大,都是没有前途的。另一方面,要有对结构增量的通盘考虑,要把结构上移带来的结构性增量纳入市场自然性增量一并安排,将市场增量真正用于有结构、有潜力、有发展的大品牌。这是对增量的激活。第三个动作,加快整合之后的融合步伐,消除品牌的“虚胖”,这其中既有对原有整合产品采取必要动作的内在要求,该改、该退、该废需要一个鲜明的态度,消除品牌持续发展上的貌合神离,消除整合产品对主品牌所造成的影响和伤害,同时又包含有对进一步整合的刚性要求,“贴牌式”整合手段理应废止。这是品牌整合的最高要求和最终目标—— 有效融合。还有一个“整合”动作之外,但又关系品牌长远发展的建议,应当尽快考虑高端产品的系列化、准独立化运营,比如“1916”之于“黄鹤楼”、“和天下”之于“白沙”,此举对于应对结构的快速提升,既有现实的利益,更有长远的价值。

更为关键的是,结构提升的速度,以及因为结构提升所促使的市场结构改变,对未来品牌发展,包括品牌整合所产生的深刻影响。这就带来一个新鲜话题,未来的500万箱大品牌一定会在前面的4个种子选手中产生吗?那些在结构烟上表现突出,特别是在目前一、二类烟上兼具结构、规模优势的品牌会不会后发先至?挟结构以定胜败!比如“利群”、或者“黄鹤楼”?