前532、461知名品牌发展观察(上)

532、461的提出,是对中国卷烟品牌发展的一次格局重塑与秩序重建。其根本的政策初衷在于,以培育532、461知名品牌为导向,加快推进转变发展方式,促进产业结构优化升级,提高中国烟草整体竞争实力。

在规划发布的起始阶段,行业上下对于532、461的兴趣与关注度始终集中于这份包含10多个品牌组合的名单当中,工业企业寄望于自己的品牌对号入座,商业企业则意在观察未来的品牌培育主体。但很显然,“卷烟上水平”的产业背景与政策诉求,昭示了行业宏观政策的重心并非囿于532、461名单本身,其核心要义亦在乎知名品牌的培育过程,以及这些品牌所具备的综合竞争力。

正因为此,我们把目光聚集于那些正加速迈向532、461目标的优势品牌,但更侧重于它们所规划的发展路径,以及实现这一目标所采取的现实举措。

优势品牌“跑马圈地”

从两个“十多个”到“20+10”全国性重点骨干品牌,行业的品牌发展完整地承袭了国家局“大市场、大企业、大品牌”战略意图,提出532、461目标,使这一战略更加清晰、明确和具体化。考虑到2009年底全国 138个在产品牌的实际,以及532、461所设定的品牌数量,工业企业率先感受到了现实的压力,主要工业企业闻风而动,迅速发布了“十二五”期间品牌发展规划,意图有二:其一是谋求行业层面的政策支持,其二是增强商业层面的渠道信心。

在已经发布的品牌规划中,优势品牌的地位被进一步巩固和强化,尤为引人瞩目的是,虽然现时的体量和结构还有不小的差距,但已然按照532、461所设定的目标开始“跑马圈地”。

全民运动、人人参与。很显然,“卷烟上水平”并不是一场只属于少数强势工业企业的强者游戏,和某些一刀切的改革手法不同,532、461以目标的形式引领着改革的方向,而不是当作一道门槛将相当一部分企业拒之门外。更重要的是,此举最大限度地保护了这部分企业的积极性,也充分调动了全行业的积极性和良性的竞争氛围。在今年的全国烟草专卖局长、总经理座谈会召开之前,已有三分之二以上的工业企业发布了“十二五” 品牌发展规划,目标直指532、461。同时,我们注意到,鉴于532、461所设定的品牌指标已经远远超越了企业层面的资源配置,优势工业企业频频出击,主动寻求下一步发展的合作对象,而弱势企业亦没有坐等待靠,积极接洽、全面参与到这场“卷烟上水平”的全民运动中。

图一:全国工业企业“十二五”品牌发展规划综述

和前一轮改革企业主导的格局有所区别,基于532、461的目标设定,在行业层面的运筹帷幄下,品牌正逐渐成为改革的真正推手。继500万箱、 300万箱、200万箱,1000亿元、600亿元、400亿元目标成为行业热门词汇之后,以白沙、红塔山、双喜等为代表的规模品牌,以中华、芙蓉王、玉溪等为代表的高端品牌,也成为了行业的瞩目焦点。需要指出的是,向532、461发起冲击的品牌,除少数规模型品牌之外,基本都来自于20+10全国性重点骨干品牌,这也就意味着,在这场不设定门槛的全民运动会中,真正的赢家将来自于那些有规模、有结构、有实力的种子选手。

目标高调、意在占位。在532、461目标提出之后,似乎在一夜之间,中国的卷烟品牌突然异乎寻常的高调起来。是的,以500万箱、300万箱、200万箱和1000亿元、600亿元、400亿元作为发展目标,这些品牌想不高调都难。到目前为止,销量目标设定为500万箱的品牌有白沙、红塔山、双喜,300万箱的有红河、红金龙、云烟,200万箱的有七匹狼、黄山、黄金叶、娇子、利群;商业销售收入目标设定为 1000亿元的有中华、芙蓉王、红塔山、双喜、白沙、云烟,800亿元的有玉溪、利群,700亿元的有黄鹤楼,600亿元的有娇子、500亿元的有红河、红金龙、黄山、黄金叶,400亿元的有七匹狼、南京;同时,以商业销售收入为主要诉求的品牌同样设定了规模目标,中华、黄鹤楼设定为100万箱,芙蓉王、玉溪、南京同为150万箱。但是,上述品牌的实际情况与目标设定还有巨大的差距,有些目标甚至可以理解为“不靠谱”,过于宏大和冒进。

图二:主要品牌商业销量、商业销售收入目标坐标图

耐人寻味的是,国家局对于这些类似于“表决心”式的品牌规划亦没有多加苛责。这其中,既有目标实现期限设定为3-5年,给众多品牌留定了足量时间的原因,同时也体现了扶优助强与鼓励异军突起、后来居上,在行业层面鼓励适度有益竞争的政策意图,以及保护各工业企业积极性的通盘考虑。但更大的考量,仍然来自于优势品牌对于未来发展格局的提前布局与抢先占位,考虑到行业后续会出台相应配套措施来加快培育532、461知名品牌,也就不难理解理解这些看似高调的品牌规划,一步领先才能保证步步领先。

优化配置、重整资源。对于那些已经发布“十二五”期间品牌规划的工业企业,根据发布的品牌规划与企业目前的体量规模对比测算,除少数工业企业,如:山东中烟、安徽中烟、河南中烟、川渝中烟等,通过企业内部进一步的品牌整合之后,依靠企业自身现有计划资源即能满足品牌发展需要,包括湖南中烟、红塔集团、湖北中烟等“大”企业在内,绝大部分工业企业都必须寻求其它途径来解决计划资源的缺口问题。实际上,在明确提出 532、461规划之前,行业已经形成了一定规模的品牌定向整合,国家局也出台了品牌定向整合的相关配套措施,2009年全国定向整合品牌产量达到447 万箱,涉及16个品牌。但是,定向整合已经出现了较为明显的执行瓶颈:一是缺乏长效的运行机制,品牌输入与输出方之间运行还不够规范,合作关系并不牢固;二是品牌整合动力不足,品牌输出方不愿意拿出高结构产品,输入方对低结构产品积极性不高;三是异地加工的质量控制仍有不足,产品均质化加工能力还需要加强。

图三:主要品牌商业销量目标及差口对比图

用品牌定向整合的方式解决优势企业、强势品牌资源配置不足的问题,关键需要解决的仍然是涉及到行业、地方及不同企业之间的利益平衡,同时,建立和完善品牌合作加工的长效机制,也需要从行业层面加以总体协调和统筹安排。培育532、461知名品牌,推进以品牌为核心的资源配置方式改革,迫切需要工业企业的积极参与。在坚持市场导向的基础上,优势企业要积极主动接洽品牌输出对象,输出的产品与结构也要兼顾输入方的“共同发展”;弱势企业要从行业大局出发,立足企业自身实际,扎实推进品牌的合作加工,持续提升企业的管理水平和产品的均质化加工能力。

图四:主要品牌商业销售收入目标及差口对比图

渐进发展、动态调整。根据国家局对培育532、461知名品牌的政策表述分析,用3-5年时间既是一个相对保守的进程安排,但更多的是体现出了国家局极为严谨审慎的态度。单是考虑硬指标的达成,以现时行业的调控能力,在相对较短时期内实现500万箱、300万箱、200万箱或者1000亿元、600亿元、400亿元并非不可能。但用软实力加以衡量,“卷烟上水平”所确立基础管理、品牌发展、市场营销、原料保障、技术创新等五个方面的“上水平”,需要一个系统提升的时间进程,软实力的提升远比硬指标的达成更有价值,更具内涵,也更有难度。根据目前的市场实际,部分规模型品牌虽然结构偏低且未纳入企业下一步的品牌规划,但在未来1-2年来还不可能草草退出,这既是正常品牌置换整合与消费者认同接受所需,而卷烟消费结构的提升也将是一个渐进的过程,更高结构产品的置换替代也不可能在一夜之间实现。因此,未来532、461知名品牌的形成将会是一个循序渐进的过程,也极有可能在未来2-3年出现一定范围的动态调整,最终的结果将会证明扶优助强与鼓励异军突起、后来居上并非简单的政策导向。

按照目前的发展趋势,预计532、461目标的实现将有望提前1-2年,特别是200万箱、300万箱规模和400亿元、600亿元的发展目标将率先实现,但考虑到品牌各自设定的发展目标,200万箱、300万箱和400亿元、600亿元品牌将在2012年或2013年前后出现一定幅度的动态调整,一些品牌虽然短暂达到并超过了200万箱和400亿元的规划底线之后,但终将因为结构较低、布局不合理等原因而退出532、461序列。最终的进程,将取决于两个主要因素:一是结构提升的速度和幅度,二是品牌核心竞争力的提升水平。第一个因素,将决定规模型品牌的走向;后一个因素,将决定国家局宏观调控的方向。

规模品牌“结构突围”

在最初的认识中,规模型品牌进入532、461具有天然的优势,那些目前销量已经达到或超过百万箱的品牌,被理所当然地认为是“内定”的500万箱、300万箱、200万箱品牌。甚至在532、461规划发布伊始,已经有人言之凿凿地罗列出了500万箱、300万箱、200万箱品牌的具体名单,其中不乏一些结构极低、市场分布极不合理、综合竞争力极为赢弱的品牌。同时,532、461目标也一度被人为割裂开,形成了规模品牌只求规模,高端品牌只重结构的理解误区。

显然,单纯的做大规模,并不能保证一定能够留在最终的532序列之中,也完全不符合国家局的政策导向。未来的532,首先是有一定结构支撑的500万箱、300万箱、200万箱品牌。

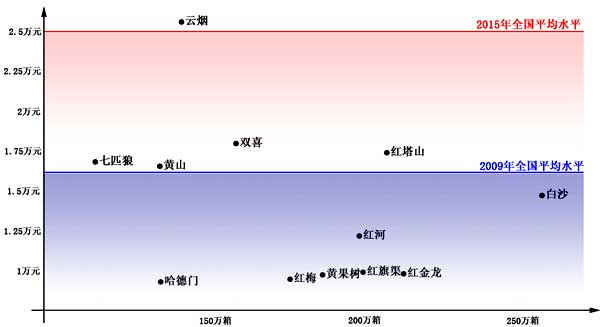

做大规模仍是首选。2009年,全国共有12个品牌销量突破100万箱,其中白沙、红塔山、红金龙、红旗渠突破200万箱。上述12个品牌中,有8个品牌提出了基于532目标的“十二五”发展规划,实际销量与规划数据相作比较,还有较大幅度的差口。比如:规划量同为500万箱的白沙、红塔山、双喜,2009年销量分别为263万箱、213万箱和164万箱,差口分别达到237万箱、287万箱和336万箱,其余以532作为主要目标的品牌,除红河、红金龙、七匹狼、黄山等少数品牌规模差口相对较小之外,多数品牌未来3-5年内至少需要实现销量翻番才能保证实现目标。这就意味着,规模品牌在短期内的首要任务仍然是做大规模,谁能够首先达到500万箱、300万箱、200万箱,谁就有可能在未来获得更多的政策和渠道支持。

但是,“卷烟上水平”赋予了做大规模新的内涵和要求。其一,下延产品线已被证明“此路不通”,上一轮改革不少品牌做大规模的主要途径集中于下延产品线,但在培育532的过程中,下延产品线的做法将难以为继,国家局以1-3类烟为主考核销量排名,已经决定了未来低三类烟将成为532品牌的产品底线。其二,品牌整合有新的内涵、形式和方法,随着近年来品牌数量的减少与竞争力的提升,新一轮品牌整合的范围、对象和规模都将发生重大改变,跨主体间的品牌整合将成为新的焦点,简单组合式的品牌整合也将因为行业调控与企业自主的双重作用而逐渐成为历史。其三,品牌输出与异地加工将进入到全新的阶段,考虑到现时的生产力布局,除少数品牌之后,未来的532品牌将大量以整合生产的形式组织生产,工业企业对于全国生产与市场的平衡布局,产品均质化生产的控制能力,以及原料保障能力,也将成为532品牌的培育关键。

结构问题才是根本。在2009年的12个百万箱品牌中,仅有云烟、双喜、红塔山、七匹狼、黄山等5个品牌商业单箱批发均价高于全国平均水平,其中又只有云烟属于结构、规模协调发展,双喜、红塔山、七匹狼、黄山的单箱批发均价也仅是略高于全国平均水平,且结构增幅远低于全国平均水平,几个品牌的产品线布局主要以三类烟为主,辅以少量一、二类烟,七匹狼、黄山两个品牌还有相当比重的四类烟。其余7个百万箱品牌商业单箱批发均价明显低于全国平均水平,特别是“十二五”期间寄望于实现500万箱、300万箱销量的白沙、红河、红金龙,结构问题已经成为影响品牌下一步发展的主要制约因素。同时,根据目前全国卷烟消费水平推算,预计到2015年前后,全国卷烟单箱批发均价有望达到2.5万元水平,按照这样一个增长预期,规模型品牌在未来3-5年还需要保持至少两位数的结构增幅。

图五:2009年百万箱品牌单箱商业销售均价对比图

532看起来只涵盖了关于销量规模的单项考核,实际上包含了规模做大与结构提升的双重考量,这对于结构偏低的规模品牌而言,结构提升更为艰难,也更为关键。首先,明确品牌定位,规模型品牌大抵都有较宽的产品线,价格区间跨度过大的问题也比较突出,重新调整并明确品牌定位,进一步突出核心价区和主力市场有助于产品结构的合理提升。其次,重塑品牌形象,品牌形象在很大程度上决定了品牌价值,品牌价值又反过来影响到产品线的合理布局与结构提升,改良和重塑品牌形象,有助于提高品牌在目标市场的吸引力。第三,梳理产品线,目前很多品牌都有产品线偏长的问题,其中既有上一轮整合后尚未完全融合的产品,也有正在或即将进入到新一轮整合的新产品,现在确有产品线重新梳理的必要,对于品牌持续发展的推动也将不止于单纯的结构提升。

重点突破主流价区。中国卷烟市场有着非常明显的个性特征,比如:消费需求的多样化决定了卷烟消费层次的宽度,并直接表现为高端、乃至超高端卷烟与低档卷烟需求的旺盛与刚性并存。但对于规模品牌而言,结构提升的目标显然不能寄希望于中高端市场。一方面,规模型品牌过低的品牌形象与品牌价值,决定了消费者对于品牌缺乏基本的高端认知,短期内在高端市场不可能有所作为;另一方面,对于中高端市场的未来发展预期,特别是相对较小的市场容量,也决定了规模型品牌不可能依靠中高端市场来支撑销量规模。规模品牌的结构提升矛盾一分为二地看,一边是产品结构调高的现实需求,另一边是对于规模持续扩张的基本要求,两弊相衡取其轻,两利相权取其重,规模品牌的结构提升终归是一道没有标准答案且有妥协的选择题。

根据目前全国卷烟结构增长及主要价区分布观察,未来的主流价区,既能保证足够规模,又能维持一定结构水平,将集中于70-80元、100元、 110-130元三个价位段。70-80元价位段市场容量更大,但结构相对较低,并将很快低于全国平均水平,其地位和价值近似于5年前的40-50元价位段,该价位段有望成为未来规模型品牌的基座产品。100元价位段,目前已经成为兼具结构与规模的主力价位段,也是众多品牌结构提升的价区首选,这一价区在未来还有较大扩容上量的空间。110-130元价位段,在卷烟价类调整后成为了新的热门价区,虽然短期内众多品牌尚未取得突破性的成果,但从利群等品牌的市场表现看,该价位段也有一定的上量空间,也是目前外烟较为集中的价位段。同时,少数品牌形象好、价值高的规模型品牌,有望在高二类烟、低一类烟中占据一定的市场份额。还有一个问题,在充分考虑到未来汇率、税改等因素后,外烟品牌所覆盖的主力价区,也需要中式卷烟品牌的正面迎战。

全国布局量力而行。工商分离后,国家局以工、商两线的同步改革逐渐消除地方封锁,在按订单组织货源、工商协同营销、加快培育重点骨干品牌等政策措施的共同作用下,全国统一大市场基本形成。按照国家局“两个跨越”战略,工业企业加快了由省内市场向省外市场布局,不少品牌已经基本形成了省内、省外市场并举的销售格局,建立了近于5:5的市场布局,部分品牌省外市场销售比重甚至已经高于省内市场。2009年,全国省际间卷烟交易比重上升至49.2%,对于饱受地方封锁桎梏的优势品牌而言,这当然是一个巨大的进步。但是,接近于50%的全国水平,并不能掩盖部分品牌省外市场拓展所面临的困顿与压力:第一,省外市场主要依靠低结构产品实现,高结构产品严重依赖于省内市场;第二,缺乏足够的、稳定的、持续的属地消费,尝试性消费与合理人口流动带来的异地消费占据主导;第三,产品的销售力主要来自于渠道的调控与拉动,基于市场和消费环节的增长动力严重不足。

更严重的问题——来自于品牌对于高全国市场覆盖率的过于迷恋和认识误区。我们先回答两个问题,10个2万箱市场与2个10万箱市场的区别?20%份额的2万箱市场与10%份额的2万箱市场的差异?答案不言而喻。实际上,我们需要的并非是答案本身,而是希望借此判断出品牌的市场观。目前,一个很具有共性特征的现象是,某些品牌热衷于表达全国覆盖多少个省级市场、多少个地市级市场、全国市场覆盖率高达百分之多少,等等这些泛指标概念。但事实上,这些品牌在很多市场连有益补充的标准都不符合,纯粹属于点缀性的覆盖,可以想象在一个上百万箱的市场实现几千箱销量,有多大的市场效应?更深层次的问题来自于——高覆盖率、低占有率导致了品牌资源分散、市场割裂且投入激增,这并非是每个品牌都能够承受或者具备的能力。因此,加快实现由省内市场向省外市场是大方向,但应量力而行,聚焦主要市场实现更大销量、更高份额更具现实意义。

这里需要指出的是,黄果树、红旗渠、哈德门等三个百万箱品牌的发展规划虽还没有更为明确的信息,但基于贵州中烟“退一进二”战略及贵烟发展思路,河南中烟200万箱黄金叶规划和山东中烟泰山的聚焦发展,预计除了三类以上产品将会整合进入其它品牌之外,这三个品牌其余产品将会慢慢淡出。