黄山品牌发展策略分析(上)

2007-08-07来源:重庆市烟草公司永川分公司作者:张天金

前言:

业内公认,以中式卷烟品牌宣传推广而言,黄山和白沙是个中翘楚。

白沙以鹤为形、和为神,塑造出飞翔的文化和感受;黄山以山为形、品为境,营造出天高云淡的悠然自在。

安徽中烟成立后,束缚黄山品牌已久的各种桎梏被迅速打破,品牌呈现出爆发性增长,耳熟能详的“一品黄山、天高云淡”也被“中国香、中国味”所替代,黄山进入新一轮的高速增长期。

黄山第一次进入公众实现是在上个世纪90年代,全国名优烟价格放开之后,黄山敏锐地捕捉到产业政策调整中蕴含的战略机遇,高价高调进入市场,一举打破当时云系卷烟在高端市场的垄断。

此后,“一品黄山、天高云淡”的横空出世,再次让黄山进入公众视线中心,并一举奠定行业地位。

进入新千年,黄山的发展并未放缓,但速度却明显低于烟草行业平均水平,并被部分后起新秀所赶超,而市场覆盖和市场拓展的良好表现并不能掩盖黄山品牌规模偏小、实力偏弱的现状。

生长在安徽这个中国烟草改革的试验田,就注定黄山不会平凡和沉沦,安徽中烟的成立为黄山品牌发展提供了千载良机,“中国香、中国味”既标明了黄山的品牌转型,也意味着新黄山时代的来临。

1. 中国烟草竞争格局分析

1.1 产销数据

2006年,烟草行业生产卷烟4043.6万箱,销售卷烟4070.4万箱,卷烟生产牌号224个,比上年314个减少90个;“百牌号”卷烟集中度89.4%,同比上升4.5个百分点;前10个品牌集中度31.9%,同比上升5.6个百分点;8个牌号卷烟产销量超过100万箱。11家省级工业公司完成与所属卷烟工业企业的合并重组,具有法人资格的卷烟工业企业调整减少到31家。

这样一组数据,可以清楚地预见中国烟草行业迎来新一轮企业重组、品牌整合之势,其力度之大、速度之快、范围之广、影响之深,前所未有、可谓空前。国家局姜成康局长在2007年初全国烟草工作会议上指出,“全行业紧紧围绕培育‘两个10多个’的目标,认真落实《中国卷烟品牌发展纲要》,以卷烟‘百牌号’为基础,加大品牌整合力度,重点骨干品牌的竞争力进一步提高,促进了资源优化配置。”中国烟草,强者更强、弱肉强食的趋势更加明显,弱势企业、弱势品牌快速淘汰的命运不可逆转,烟草改革大势已渐明朗。

数据是最枯燥的,也是最具有说服力的。

1.2 优势企业

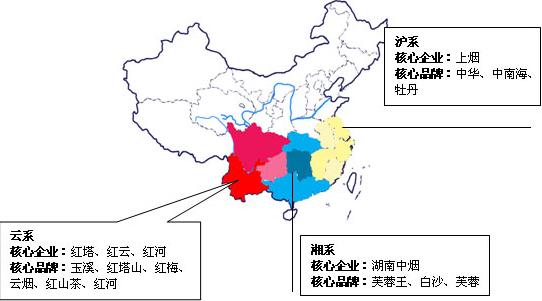

经过新一轮的兼并重组,中国烟草版图上留有名副其实的中烟公司共有11家,具有法人资格的卷烟工业企业仅有31家。不管承认与否,云系、湘系、沪系正日渐成为中国烟草版图上举足轻重的主流角色,其它企业重组也好,兼并也罢,更多的是只能看作是为三大系突围夯实基础、扫清障碍;或是在谈判桌上有更多的话语权。目前,三大系以外的主要力量有:

武烟:

武烟无疑是近几年风头最劲的卷烟工业企业,既有政府高级官员空降任要职,也有企业与品牌的强势重组整合,更有叶茂中炮制出来的“思想有多远,我们就能走多远”。

“红金龙”在04年一飞冲天之后,在省内市场推行强有力的品牌整合之下,05年顺利突破百万箱大关,06年继续保持良好发展势头,“三红一白”已逐渐成为事实。“黄鹤楼”品牌也在“天赐淡雅香”的品牌理念引领下,挖掘出1916的历史,着意塑造金色系、雅香型的风格,进而建立了黄鹤楼金的品牌认知,前景颇为看好,有望在高档烟领域造一个“红金龙”式的销量奇迹。

浙江:

当“利群”“让心灵去旅行”的品牌理念逐渐为世人所认同接受时,“利群”也以2-3美元零售市场的主导品牌获得了板块市场上极强的话语权。浙江中烟整合而后,众人担忧的“利群”、“大红鹰”之争也随着10元价位“软大红鹰”上市而宣告结束。由此,以“利群”、“大红鹰”、“西湖”而形成的塔形品牌格局在浙江中烟初具雏形,三大品牌发展之势趋于明朗化。

“利群”同“大红鹰”之间的手足之争以“大红鹰”的以退为进而暂告一段落,浙江中烟在处理好内部品牌整合关系后,攻占100元/条零售价位市场成为重中之重。

川渝:

川渝是最早的跨省重组,也是国家局探索跨省重组的试点,一衣带水的地域条件和历史上的同为一家使得川渝中烟极具长远前景的战略发展。

06年,川渝中烟发布品牌战略,做强“娇子”、做精“龙凤呈祥”、做大“天下秀”、打造国产雪茄第一品牌,这是非常清晰合理的战略,一年多的运作下来,川渝中烟的几个主力品牌表现出良好的成长性和发展潜力。值得注意的是,川渝中烟拥有“娇子”、“天下秀”两个中国驰名商标,也同时出现在国家局36个名优卷烟目录中,是川渝中烟在一定时期的重要资本。

河南:

传统的烟草大省,在很长一段时期却总是在中国烟草版图上找不到自己的位置,也无法得到足够的重视,河南烟草的低迷同河南经济有着密不可分的关系,河南烟草缺乏成长的肥沃土壤。

“红旗渠”突破百万箱大关对于河南烟草而言是极大的利好消息,不仅鼓舞了河南烟草的士气,也极大地充实了整体竞争实力。但是,整合后的河南中烟缺乏大品牌的运作经验,能够将河南烟草整体捏合成何种状况,将直接关系到“红旗渠”未来的发展势头,也直接关系到河南烟草的未来走向。

贵州:

黄果树的整合终于将贵州烟草从几年来的水深火热拯救出来,黄果树的整合可以看作是解决贵州烟草矛盾的一剂良药,贵阳、遵义乃至于毕节几家省内企业大而不强的竞争格局终于告一段落。

不管“黄果树”多么的稳扎稳打,即便以百万箱规模也无法弥补其在结构上的劣势,这也是贵州烟草所无法容忍的。当贵烟从尘封已久的历史和辉煌中被贵州烟草所找寻出来的时候,除了希望,更肩负着带领黄果树重塑贵州烟草形象的重任,在公众视线中消失已久的贵烟能否重振雄风,不仅关系黄果树结构提升质量和速度,也成为贵州烟草未来发展的关键之举。

两广:

种种迹象表明,两广牵手已是板上钉钉,只待协调好各种关系告知天下。地缘上的便利加快了两广的合作,“红双喜”的持续强势奠定了广东在两广之间的主导地位。

“芙蓉王之父”罗毅在广西再次证明其在烟草行业超强的运作能力,虽然现在的客观环境也不容他再造一个“芙蓉王”,但他几年的艰苦付出,仍为广西烟草换来账面上的持续改良以及不断增强的品牌实力,两广牵手势必开启跨省合作的新篇章。

……

1.3 品牌格局

经过又一轮大浪淘沙式的品牌整合,无数烟草品牌已经成为过眼云烟,留存在历史之中。国家局出台两个“10多个”战略,为那些被体制桎梏已久的强势品牌以巨大的希望,也同期为弱势品牌箍上了真正意义上的“紧箍咒”。

2006年,行业销售百牌号卷烟3602.4万箱,同比增长10.4%。百牌号卷烟销量占行业总销量的88.1%,同比上升5个百分点。行业销量排名前10位的品牌销量总计1272.94万箱,占行业总销量的31.5%,比重比去年提高5.1个百分点。有“白沙”等8个卷烟品牌产销量超过100万箱。全年累计生产卷烟品牌224个,同比减少101个。

规模型品牌

称之为规模型品牌,在销量规模上肯定位居前列,除了白沙、红梅、红金龙、红河、黄果树、红旗渠、芙蓉、哈德门等百万箱品牌之外,双喜、红山茶、云烟、红塔山等品牌也具备百万箱实力,以2007年上半年销售势头来看,年底有望实现百万箱销量。

行业第一个共享品牌在高调的入市、低迷的徘徊和不断的质疑中也成长起来,2006年末销量进入行业前20名单;2007年上半年的销售数据也朝着百万箱的年销量进步,低档卷烟的巨大市场需求给予大丰收充足的成长空间。

入围品牌:2006年全国销量前20名品牌

重量级高端品牌

能够被定义为举足轻重的高端品牌,肯定有自己得独门秘笈。这部分品牌产销量绝对值不大,但在各自板块市场具有很高的话语权,而且往往集中在高端市场,处在整个卷烟消费市场的金字塔尖。随着我们国家整体国力和人均消费能力的不断提高,这些高端品牌在未来的发展可以预期。

这里面既有“华溪楼王”、云烟这样的老牌高档牌号,特别是中华、芙蓉王、玉溪、云烟四个品牌更是高档卷烟市场中的主力军和核心力量。利群、南京和苏烟依靠江南本土市场的富饶,抓住发展机遇也已成长起来,在规模上初具优势;七匹狼、大红鹰虽然在规模上处于劣势,品牌结构也在不断下延,但强大的品牌运作能力使其不容小觑。

入围品牌:中华、芙蓉王、玉溪、云烟、黄鹤楼、利群、七匹狼、大红鹰、南京、苏烟

黑马型品牌

此类品牌在特定阶段、特定区域、特定区间具有一定的竞争实力,也具有远大理想抱负,但现实留给它们的时间不多、空间不大,极有可能壮志未酬。但这部分品牌其前景虽不被看好,但在局部板块市场里面往往会扮演搅局者角色,任何一个有10多个雄心的品牌忽视它们都会付出沉重代价,甚至被这里面杀出来的黑马所替代。

能够被定义为城市名片的品牌不多,娇子可以算作一个,作为川渝中烟的龙头品牌,川渝中烟给予娇子极大的心血和付出;真龙是烟草行业龙系列品牌的最新成员,广西中烟为此给予厚望,但不深的历史和广西烟草的弱势地位决定了真龙成长的困难;同为江苏的名牌产品,强大的本土市场消费能力支撑起了一品梅的市场规模,但走出富饶的江苏,一品梅还缺乏足够的竞争力。

入围品牌:娇子、真龙、南京、苏烟、一品梅

特色型品牌

这样来描述烟草品牌里面的另类,它们产销量不大,市场规模有限,消费群体较为特殊,但却拥有自己的过人之处,是特定市场里不可或缺的角色,是个性化生存的典范。在一味追求量变的大环境下,这部分品牌的坚持就显得难能可贵,更重要的是,在未来的竞争中,这种坚持和独特会给它们带来意想不到的生存空间和发展机遇。

一种类型是中式混合型卷烟,中南海不仅是出口量最大的品牌,在海外市场风光无限,而其强大的科研创新能力更是有口皆碑,加入上海集团更是如虎添翼;都宝成长于安徽,近两年表现出极强的成长性,品牌运作上也有颇多独到之处。另外一种类型是添加中草药提取液,五叶神和金圣有很多相似之处,都是中式卷烟降焦减害的典范,也都致力于在卷烟中添加天然草本萃取液,不同的是广东本土市场的消费能力、工业企业的整体竞争实力都明显强过江西,这往往是决定性的。对于品牌生存而言,规模化和个性化是两种截然不同的选择,殊途同归,关键是找到符合自己的发展方式。

入围品牌:中南海、都宝、五叶神、金圣

2. “黄山”当前主要竞争对手分析

以目前黄山所具备的实力来看,尚无法正面挑战红梅、白沙、红河、红金龙等强势对手。黄山要获得进入“10多个”的门票,现阶段的目标就必须PK掉定位、规模和市场影响力接近的直接竞争对手,否则就将失去最后的门票。

首先确立“黄山”品牌现阶段主要直接竞争对手确立原则:定位、价位趋同原则,发展目标接近原则,发展态势一致原则,竞争冲突性性原则。经过这样一番梳理,可以将黄山当前直接竞争对手锁定为:

a.红旗渠

红旗渠虽然在06年顺利突破百万箱大关,成为第7个进入百万箱俱乐部,但是其面临着与黄果树一样甚至更为严重的结构难题,主要集中在三、四类上的产品线不仅直接影响着品牌的盈利能力,也降低了品牌整体竞争实力。在共享品牌大丰收整合行业低档卷烟的宏观产业背景下,红旗渠的未来走势不如其百万箱规模来得那么直接。

在全国人民不断与时俱进的环境下,红旗渠已经逐渐摆脱既有的依赖物质化红旗渠的品牌历年,着力塑造“胜己者胜天下”的品牌理念,红旗渠的发展对于黄山极有借鉴意义。

b.红山茶

红山茶可以看作黄山当前最为强劲的竞争对手,作为红云集团旗下惟一重点发展的中档牌号,红山茶具有无可比拟的企业背景,也为其奠定了坚实的发展基础,行业任何品牌都不能忽视红山茶。值得关注的是,红云下定决心整合春城、吉庆之后,红山茶具备快速做大的产能基础和市场容量,甚至可以同“三红一白”较较劲。之所以把红山茶作为可以一较高下的竞争对手,而不是像红梅、红河那样作为下一阶段的策略性竞争对手,主要因为云南三巨头三变一形势尚不明朗,企业没有整合到位,直接竞争红梅、红河、红山茶如何协调是个未知数,实力相对较弱的红山茶前景充满变数。

c.七匹狼

本来七匹狼不是和黄山一个层面上的竞争,但七匹狼06年使出了极具杀伤力的“双刃剑”,推出“豪情狼”,直接和黄山对上了火。在品牌做大和市外市场拓展的双重压力下,七匹狼选择放下身份、降低身价,将价位区间一下子拉到了5元,从阶段性的成果和表面来看,七匹狼短时间销量急剧放大,前景似乎柳暗花明。但是,稀释的品牌价值,降低的品牌形象为品牌发展留下了极大的隐患,也使得短期内的业绩含金量大大降低。

d.天下秀

按照川渝中烟的思考,天下秀+宏声+五牛,从账面上算起来有过120万箱的量,川渝中烟也具备百万箱品牌的雄心、实力和市场基础。但是三个风格各异、目标消费群不同的品牌整合到天下秀上,川渝中烟面临的困难和压力并不压于跨省重组本身。不过,天下秀中国驰名商标和行业36个名优烟的双重身份,以及在企业重组过程中的利益互换,又让对天下秀短期内命运不至于那么悲观,天下秀最为缺乏的是时间。

……

3. 黄山品牌诊断

客观地讲,黄山是一个很有抱负的品牌,安徽中烟也是一个很有抱负的企业,正因为有抱负,也就对未来的发展寄予了很高的希望,就必须要有面对现实的勇气,正视自己的勇气,解剖自己的勇气,甚至食否定自己的勇气。否则,当枪声响起的时候,还没搞清楚枪声从何方而来,就已经轰然倒在血泊之中。

以目前黄山的发展状态而言,问题主要集中在以下几个方面

3.1 概念模糊

安徽中烟整合以来,黄山品牌一改以往强调“天高云淡”的感官感受,转而借助国家局大力推广中式卷烟的时机,力推“中国香、中国味”的概念,并一度制造“新黄山,什么味”的悬念,建立“中国香、中国味”的品牌感受。对于受众而言,“中国香、中国味”是一个非常模糊的概念,如同中式卷烟的概念,它是一个符号,一种标志,对于专业人士而言,可能有一个命题上的概念。这样的概念在传播过程中,容易带来传播的发散和理解的歧义;而另一方面,中国的地大物博决定了很难用一种风格、一种标准、一种概念去定义;而对于受众而言,特别是黄山的目标受众而言,“中国香、中国味”很难同吸烟的感受联系起来,进而产生品牌认同。中国白酒有清香型、酱香型、曲香型等等,也有为人所接受的各自香型代表,但是如果冒出来个中国香型,中国味型恐怕就会失去既定的意义。从这个角度看,黄山要向黄鹤楼学习,同样标榜中式卷烟的身份,也同样非强势出生,但黄鹤楼却独辟蹊径提炼出更容易理解、更容易接受、更为具体、更为实际的雅香型风格、黄鹤楼金的概念,雅香型脱胎于烤烟型里面的几种主要香型风格,却并未拘泥于如此,既“青出于蓝”,也容易为受众认同并接受;而黄鹤楼金不仅巩固了这种雅香型的风格,更是在目标受众准确、清晰地建立了黄鹤楼的品牌感官认识。

3.2 忽视受众感受

中国人常讲“对牛弹琴”、“响鼓不用重锤”,这里面既包含了受众选择的因素,也包含了与受众之间的沟通,即尊重、重视、响应受众感受。黄山从最开始塑造“一品黄山、天高云淡”的品牌理念,是一种强有力地品牌塑造过程,强调吸烟带来的美妙感受,以及与黄山品牌的巧妙联系,很容易激发受众的共鸣,自推广“中国香、中国味”这样的品牌概念以后,反而更加地弱化了对受众感受的关注。我们可以做这样的设问:对于“黄山”的目标受众而言,“中国香、中国味”是什么概念?“中国香”是什么香?“中国味”是什么味?受众理解了多少?认同了多少?接受了多少?记忆了多少?这就需要黄山进一步的反思,我们出拳究竟出在哪里?出成了什么样的效果?有没有达到效果都必须认真思考。要明白,我们的所做一切都是为受众而为,受众接受、认可才是关键。

3.3 注重空袭,缺乏正规的地面作战

从推广“天高云淡”开始,黄山一直走的是高举高打的路线,持续在央视进行大规模的广告投放,包括在众多媒体、户外大量地对黄山进行宣传推广。但是,很遗憾,除了在安徽本省能够见得到与之相匹配的黄山的具体营销行为之外,在大部分投放了黄山宣传推广方案的区域,我们是看不到这些具体行为的,从某种意义上讲,很大一部分的投入是打了水漂,或者说相当于是为黄山做了公益宣传。对于烟草行业这样一个体制非常特殊的行业,依靠在其它行业百试不爽的高空轰炸法是不具备太多实际市场意义的,缺乏必要的实践价值和现实意义。还记得金芒果吗?当年第一个在央视上投入宣传的烟草品牌,一度轰轰烈烈“全心全意金芒果”,现在还有多少人记得?在河南中烟内部都已经被边缘化了,所谓前车之鉴,是也。

3.4 成长乏力

从上个世纪90年代初,黄山一举冲破以红塔山为代表的云产卷烟封锁,并一度点燃了全国烟草行业诸侯并起的烽火。而如今,那以后成长起来的芙蓉王火了,白沙大了,红金龙强了,而黄山呢?还好,还活着,但是活得不好不赖、不温不火。除了在央视持续投入的广告宣传以及在体育项目上的不断宣传外,黄山规模上已经沦为游离于主流强势品牌之外的第二,甚至第三梯队,在市场规模、市场覆盖、市场影响等方面已经不具备竞争上的优势,成长乏力意味着丧失发展机遇,意味着丧失发展空间,意味着丧失发展前景,成长乏力就是落后。黄山有一个看起来非常好的起点,但是成长乏力使其错失规模化发展的大好机遇期,在以规模论英雄的时代,黄山颇有些“英雄气短”。

3.5 资源整合乏力

相关文章