浙江云和市场重点品牌成长分析

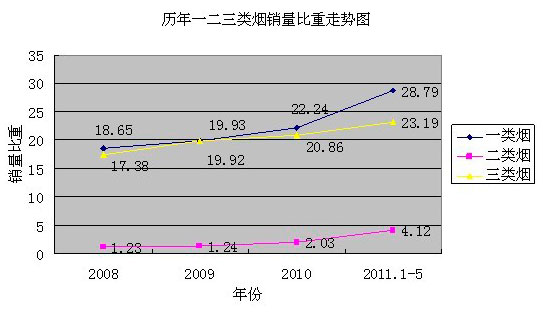

引:“十一五”规划期间,四五类烟销量占据绝对的主导地位,而一二三类烟处于起步阶段,市场呈现显著的“二八风格”。近年来,在品牌战略的指引下,卷烟销量逐步向一二三类烟的重点知名品牌集中,一类烟的销量比重增长尤为快速,已经达到28.79%。以浙江云和市场为例,从“十二五”规划大力推进知名品牌培育的角度看,一二三类烟的销量比重仍将继续提升,四五类烟销量比重平稳缩减。符合未来品牌战略规划与市场需求的重点知名品牌将具有持续的成长性与生命力。

从走势图可以看出,一二三类烟销量比重逐年走高,并有加速提升的趋势。进入“十二五”规划首年,一二三类烟的销量比重增长步入快速通道,一类烟迅速提高6.55个百分点,同比增长29.45%;二类烟提高2.09个百分点,同比实现翻番,增长达到103%;三类烟提高2.33个百分点,同比增长 11.17%。一二三类烟的销量比重也从2008年的37.26%扩增至56.1%,占据主导权。

从重点品牌的持续成长性方面看,“中华”卷烟始终为云和市场零售客户赢利的重要品牌,为市场普遍认同的首推礼品烟、消费烟。作为调节市场价格、供求关系的杠杆,“中华”卷烟已经成为市场的第一权重,它的稳中有升确保市场保持向上,防止波动产生。“黑利群”“芙蓉王”消费群体渐成规模,消费的氛围逐渐浓厚,消费习惯开始形成,市场潜力不断被挖掘,成为增长的重要驱动。高端“利群”的代表性品牌“利群(软长嘴)”、“利群(阳光)”成为营销培育的经典,连续两年保持翻番增长,2011年1-5月份销量分别同比增长133.25%与123.89%。“芙蓉王(硬)”作为今年重点培育的三大品牌之一,凭借良好的市场知名度、美誉度基础,去年下半年销量出现异动表现,在城镇、加油站、朱村、石塘等区域形成小市场,并全面向周围市场辐射。邻县“芙蓉王(硬)”的畅销,使得云和市场成为“销量洼地”,成长潜力突出,实现同比增长263.93%。20元价位利群继续在卷烟销售结构的提升中扩容,“利群(软红长嘴)”虽然实施控量,销量同比有7.91%的下滑,但紧缺改变零售客户对货源的预期,无论上柜品牌规格还是社会库存数量都大大增加。从而带动“苏烟(五星红杉树)”、“七匹狼(通福)”、“红双喜(硬晶派)”等省外知名品牌的销售,替代效应也推动“利群(长嘴)”、“利群(老版)”、“利群(硬)” 重新焕发活力。

十元价位卷烟货源的紧缺,使得认知程度较高、市场根基较好的二类烟老品牌在替代需求促进下,消费需求档次提升的推动下重展雄风,颓势一扫而去,上柜率与订足率明显提高。2011年1-5月份“利群(软蓝)”、“利群(老版)”、“南京(佳品)”销量分别达到22.15箱、57.54箱、6.24 箱,分别同比增长189.44%、191.59%、209.52%。老品牌销量占据二类烟总销量的比重为71%。二类烟次新品牌的培育一直从未间断,但只有“黄鹤楼”为纯正的一二类烟品牌,“贵烟”、“七匹狼”、“白沙”都是在知名品牌战略形成后,从中低端市场转战进入二类烟,并寻求突破。品牌定位、产品线的转型需要通过长期的培育推广,零售客户才能逐步适应认可。因此,次新品牌当前的市场表现与销售数据不尽如人意。但随着知名品牌战略的不断深化,二类烟品牌将成为最具潜力的价位区间,拓展的空间、销售的弹性也最大,持续的成长值得期待。

三类省外烟品牌在知名品牌战略的扶植下,瓜分“大红鹰”市场份额。由于品牌的合理定量额受到普遍的限定,促使零售客户不再紧盯“大红鹰”,转而扩大产品面,推介省外烟品牌。

三类省外烟在有利外部环境的支持下,自身内在品质形象的支撑下,品牌快速成长水到渠成,因此,三类烟中“大红鹰(软蓝)”成为唯一销量下滑品牌,“白沙”、“红塔山”、“云烟”、“红双喜”、“双喜”等新老知名品牌面对竞争对手的普遍快速增长,自身要保持成长,占据有利的市场地位,获取更多市场份额,必须将关注点从增长率转移到销量比重中来。

三类烟主导品牌总销量比重变化表

- “白沙(硬白细支)”在丽水地区选点上市2016-03-16

- “金圣(滕王阁细支)”在丽水本级选点上市2016-03-16

- “黄金叶(天香细支)”将在丽水地区选点上市销售2016-03-11

- “七匹狼(锋芒)”在丽水地区选点上市销售2016-01-22

- “黄鹤楼(天下名楼)”在丽水全市扩点上市销售2016-01-12

- “黄金叶(小天叶)”在丽水地区选点销售2016-01-06

- “双喜(喜百年)”在丽水全市选点推广上市销售2015-12-23

- “娇子(锦绣)”在丽水全市选点推广上市销售2015-12-16