浙江云和:元月市场高档卷烟需求增加

2011年的1月市场卷烟销售结构“骤变”,在通货膨胀CPI的飙升背景下,推高一二三类烟卷烟需求;而“卷烟上水平”“532 461”战略要求全面发展知名品牌,各工业企业品牌齐争艳,重点扶持品牌在支撑下实现快速发展,非重点扶持四五类品牌则为市场让路,腾出销量空间。2011年元月市场的销售特征可以用“冷艳”来形容,冷主要指未出现往年的急剧放量现象,而是温和放大定量,且品牌之间定量差距大,许多品牌货源仍紧俏。艳是指高端卷烟市场画出的浓艳一笔,惊鸿一瞥。具体分析如下:

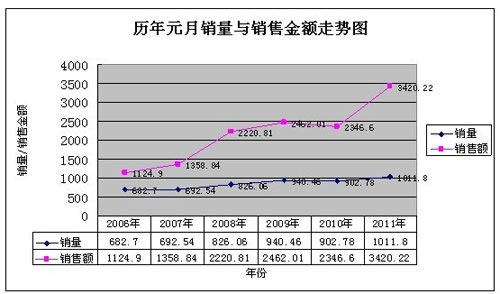

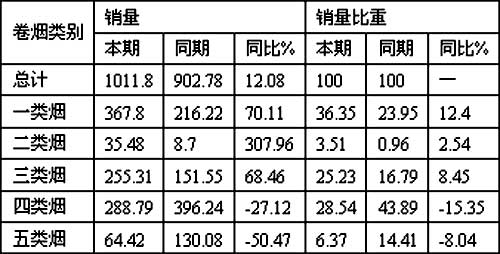

一、元月销量毫无悬念创历史新高,销售金额增长再度超前。约定俗成的开门红惯例仍在延续,2011年的元月销量突破千箱大关,达到1011.8箱,再创新高,同比增长达到12.08%。销售结构则有加速提升的趋势,本月实现销售金额3420.22万元,比去年 2346.6万元,同比提高45.75%,从图形上都可以看出,销量平稳增长,销售金额则实现爆发式的增长,登上新的台阶,典型的“卷烟上水平”发展模式。从类别卷烟上看,中高端卷烟扮演春节市场的主角,一飞冲天的品牌不在少数。市场需求对于价位“不言高”,对于零售客户则价位越高,意味着利润越丰厚。使得一二三类烟分别实现销量同比70.11%、307.96%、68.46%的增长,一二三类烟所占的卷烟销售总量比例也迅速扩张,高达65.09%,远远高于去年同期的41.7%,可见市场的消费需求不断的提高消费档次,涌向中高端卷烟,中高端的卷烟消费已经成为市场的主流。同时,从销售数据上可以观察到,省外烟成为销量增长的动力源泉,省产烟则成为销售结构提升的力量之本。

2011年元月类别卷烟销量比重分布表

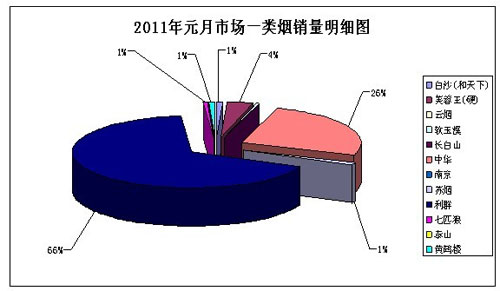

二、高端卷烟销售惊喜不断,品牌分化更为明显。在取消批条卷烟后,自营店的元月销售量下滑50%,但稀缺性与高流通性,使得超高端卷烟依旧供不应求,遭到疯狂抢购,基本实行预约销售。超高端的千元卷烟货源、中华(软三字)时下已经成为最流行的礼品用烟,销售异常火爆,礼品用烟的升级加剧市场的紧缺型。个人消费也在层次提升中,不断的创造销售奇迹,品质超卓且文化内涵丰富的品牌逐步成为核心品牌,引领高端消费者的价值观念。其中脱颖而出的代表为阳光利群系列,利群(阳光)、利群(软长嘴)低调中制造惊喜,分别实现销量7.38箱和40.39箱,同比增长 279.42%、331.17%。利群品牌2010年达成“百万工程”目标之后,增势不减,知名度、美誉度进一步提升,平稳投放之后的利群,既实现市场价格的坚挺稳定,又推动销量的扩大。主流品牌利群(软红长嘴)、利群(长嘴)的条价分别达到195元和190元,远远高于同期水平,销量也分别达到 158.42箱和34.9箱,同比增长70.02%、118.78%。利群系的元月销量高达245.91箱,比去年同期的122.77箱,提升100%。中华、利群两强独大的格局虽然尚未改变,但七匹狼(纯金)、芙蓉王(硬)、白沙(和天下)等省外一类烟品牌也在市场中形成一定气候,消费者反响良好,成为强力的竞争者。相反,传统豪强中华品牌货源继续保持稳定,有效保障市场秩序,特供烟的取消,也使其销量难以取得快速的递增,成为元月市场一类烟中唯一表现平淡的品牌。

三、二类烟老品牌当家,新品牌挖潜成长。二类烟一直为销售规模最小的类别,但随着市场需求大量的升级提档,从十元价位向更高价位转移的消费群体越来越多,二类烟作为过渡价位,缺乏具有强大竞争力的实力品牌,只能吸收部分年轻求新且处于事业上升期的需求,浙产烟的忠诚消费者,或者用于农村、城郊的白事场合。2010年对二类烟品牌布局的调整,使得其中的规格产品存在新老之分,老品牌以利群(软蓝)、利群(老版)、南京(佳品)为代表,市场根基扎实,消费者忠诚度高,尤其在20元价位货源紧缺的情况,二类烟老品牌重出江湖,再度热销,焕发活力。零售客户在库存上也注重20元价位相邻品牌的储备。新品牌上市密集,培育缺乏重点与规划,市场对二类烟的新品牌更是漠然置之,对该价位的消费者也极少引起重视,使得二类烟的新品牌星光黯淡。其中只有利群(软老版)借品牌本土优势小有作为,七匹狼(通泰)凭借营销扶持与消费领袖的带动,开局尚可。两者在云和市场存在潜力有待挖掘,未来的前途值得期待。

四、市场货源“冷酷”表现,促使订足率提高,销量多点开花。三类烟的主销品牌客户定量普遍降至冰点,零售客户过去仅仅上柜主销品牌的作法难以满足市场需求。同时,货源在1月份仍未见显著的放量,使得零售客户担心春节断档,扩大上柜的目标品牌范围,寻找替代品牌填补空位。使得市场上对大红鹰、白沙、红双喜的订足率与上柜率几乎达到100%,而主要的替代品牌也获得零售客户的青睐,销量与上柜率显著提升。三类烟市场也形成层次分明、角色清晰的三大阵营卷烟。其中大红鹰(软蓝)、白沙(精品二代)、红双喜(硬)、南京(红)是三类烟的市场领导者,代表消费的主流,引领市场的潮流,为支柱品牌,销量增势稳健,除后起之秀白沙(精品二代)同比增长高达121.41%外,其他都保持在40%以内。相反,扮演挑战者角色的首选替代品牌爆发巨大的市场潜力,销量都以成倍的模式激增,在市场中形成一定的忠诚消费群体。其中红塔山、云烟、红双喜(8MG)、双喜(软国际)是最突出的代表,增幅都超过100%,最高达到450%,对三类烟品牌结构的优化提供保障。其余品牌扮演的角色为市场补隙者,在春节市场上也获得一定程度的销量提升,但对市场的影响力小。

五、四五类烟遭逢冷遇,市场库存充足,储备无忧。四五类的主导品牌在2010年11-12月份供应相对平稳,淡季不淡使其社会库存相对充裕,未出现严厉的紧缺。市场进入1月份后,需求以中高端卷烟为主,四五类烟仿佛游离于市场之外。但2011年1月份甚至客户经理完全未听到零售客户对于四五类烟货源供应的抱怨,市场库存充足,零售客户准备充分。零售客户也将目光紧盯利润更高的中高端卷烟,四五类烟的人气骤降,遭遇寒流。其中雄狮系列产品为销量流失大户,雄狮(红老版)、雄狮(硬)、雄狮(红)销量分别流失83箱、25箱、50箱。雄狮作为非知名品牌,难以使自己出现在532 461战略中,也未获得政策营销扶持,销量的逐步削减乃意料之中。省外烟品牌表现迥异,分化明显,其中的决定因素为货源供应策略。货源投放进度落后的品牌为大前门(软)、红梅(软黄)、红金龙(硬虹之彩),销量都出现大幅下挫,出现不同程度的断档。而货源相对充足的牡丹(软)、七匹狼(豪情)、红金龙(软九州腾龙)在替代需求的推动下,销量自然高涨。但总体而言,四五类烟成为平衡销量,防止过快增长的杠杆。一二三类烟增长时,四五类烟就必须有所牺牲。

- “白沙(硬白细支)”在丽水地区选点上市2016-03-16

- “金圣(滕王阁细支)”在丽水本级选点上市2016-03-16

- “黄金叶(天香细支)”将在丽水地区选点上市销售2016-03-11

- “七匹狼(锋芒)”在丽水地区选点上市销售2016-01-22

- “黄鹤楼(天下名楼)”在丽水全市扩点上市销售2016-01-12

- “黄金叶(小天叶)”在丽水地区选点销售2016-01-06

- “双喜(喜百年)”在丽水全市选点推广上市销售2015-12-23

- “娇子(锦绣)”在丽水全市选点推广上市销售2015-12-16